-

[경제] '환율·콘탱고가 뭐길래' 똑같은 금 ETF여도 수익률 2배 차이2024.04.08 PM 02:12

환 오픈형, 금과 달러에 동시 투자

금값 상승과 환차익 노릴 수 있어

보관 비용 탓에 콘탱고가 일상인 금

롤오버 비용 안 드는 현물 투자가 유리

같은 금(金)에 투자하는 상품이라도 어떤 자산운용사의 상장지수펀드(ETF)를 선택하는지에 따라 수익률이 2배 이상 벌어질 수 있는 것으로 나타났다. 운용사마다 운용 방식이 달라서다. 원·달러 환율이 상승하는 국면에서 금값 상승세가 지속될 것이라는 전망이 우세하다면, 환 오픈형의 현물 ETF에 투자해야 짭짤한 수익을 챙길 수 있다.

그래픽=정서희

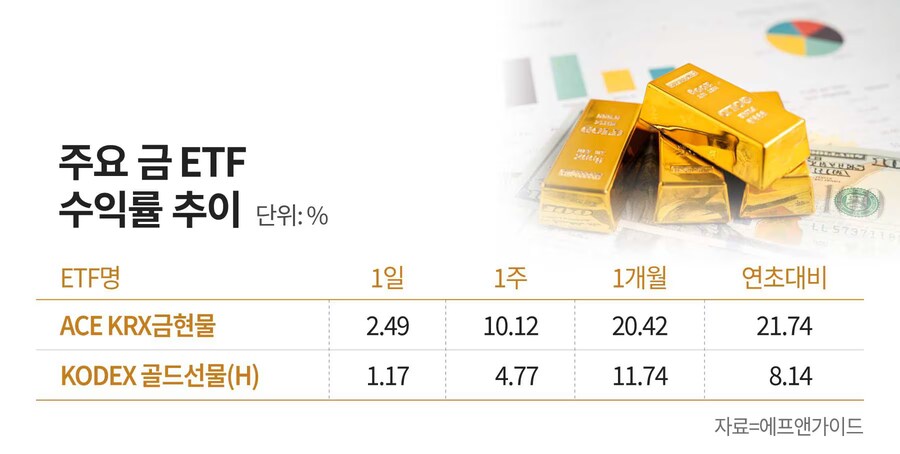

8일 금융정보 제공업체 에프앤가이드에 따르면 삼성자산운용의 ‘KODEX 골드선물(H)’(이하 골드선물)과 한국투자신탁운용의 ‘ACE KRX금현물’(이하 금현물)의 연초 이후 수익률은 지난 5일 기준 각각 8.14%, 21.74%를 기록했다. 두 상품은 순자산총액(AUM)이 1000억원 이상인 대표적인 금 ETF다. 두 ETF의 수익률이 2.6배 이상 벌어진 이유는 크게 3가지다.

그래픽=정서희

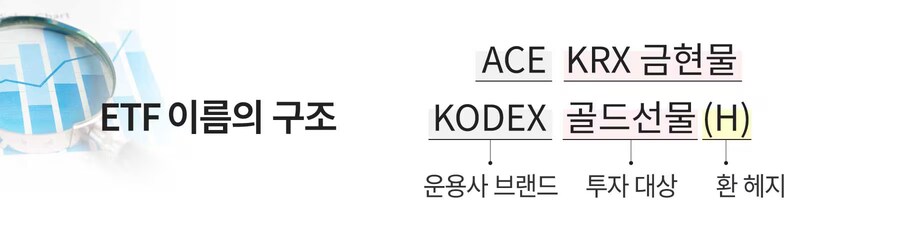

첫 번째는 환율이다. ETF 이름에 (H)가 들어간다는 건 환을 헤지하는 상품이란 뜻이다. 즉 골드선물은 달러 가치의 영향을 최대한 배제해 금 자체의 가치에 투자할 수 있도록 설계된 ETF다. 원·달러 환율이 떨어지더라도 ETF 수익률이 영향을 받지 않는다는 건 장점이지만, 반대의 상황에선 단점이 된다. 지금 같은 상황에서는 손해를 볼 수 있는 셈이다.

그래픽=정서희

골드선물의 문제는 연초부터 원·달러 환율이 천정부지로 치솟으면서 여기에 따른 수익을 전부 놓쳤다는 점이다. 새해 첫날 1300.4원이었던 환율은 5일 기준 1352.8원으로 4.02% 올랐다.

반면 금현물은 환을 헤지하지 않은 ETF라서 금과 달러에 동시에 투자하는 상품이다. 금값의 오름세와 환율 상승의 두 마리 토끼를 잡으면서 골드선물과 수익률을 크게 벌릴 수 있었다.

그래픽=정서희

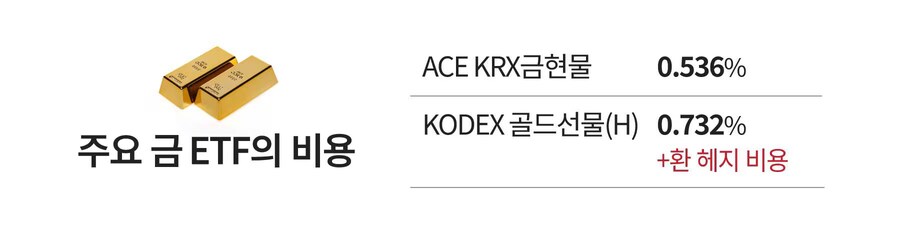

두 번째는 환 헤지에 따른 비용이다. 환 헤지 ETF를 운용하려면 국내 자산운용사는 증권사 또는 선물회사와 헤지 계약을 체결해야 한다. 운용사는 거래 상대방에 환율 변동의 위험을 떠넘기는 대신에 수수료를 지불해야 한다. 이는 고스란히 투자자에게 전가돼서 환 헤지형은 환 오픈형보다 투자자의 비용 부담이 더 크다.

하지만 투자자가 환 헤지 수수료가 얼마인지 알 방법은 없다. ETF를 투자하는 데 드는 비용은 해당 상품의 투자설명서에 기재돼 있는데, 환 헤지 비용은 여기에 포함되지 않는다. 운용사들은 ETF를 운용하면서 환 헤지 비율이 매일 달라져 정확한 환 헤지 비용을 산출하기 어렵다는 이유로 이 수치를 공개하지 않는다.

이 탓에 ETF를 아는 투자자들은 ‘환 헤지형이면 비용이 더 든다’라는 걸 관념적으로 이해하고 투자하는 실정이다. 업계에선 대략 이 비용을 연 2% 수준으로 보고 있다. 달리 말하면 환 헤지 비용을 내야 하는 골드선물은 금현물보다 2% 높은 성과를 내야만 금현물 수익률을 추월할 수 있다는 얘기다.

그래픽=정서희

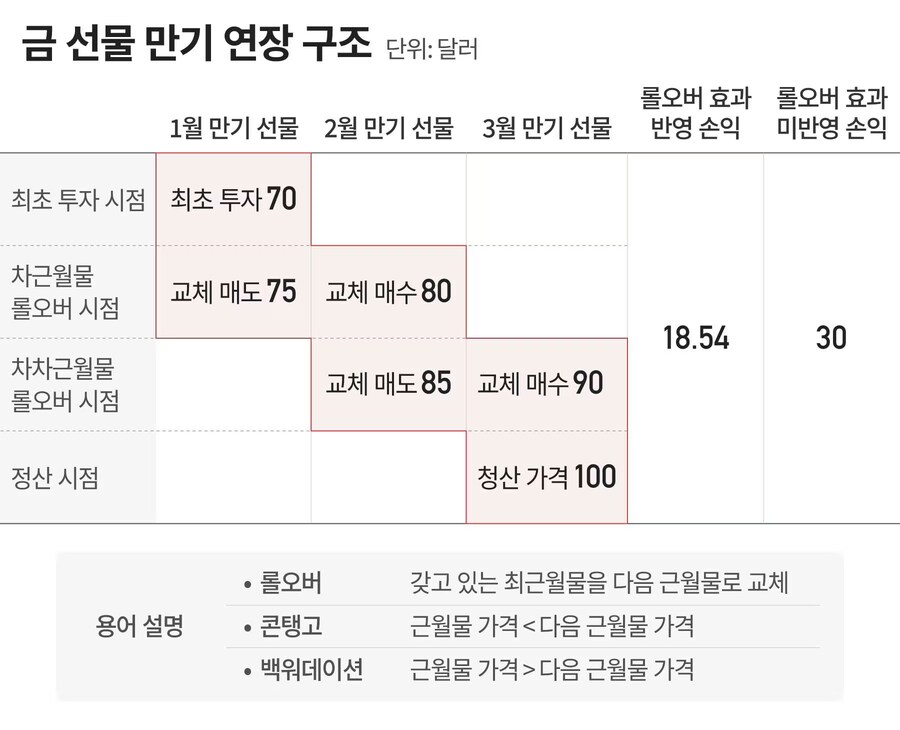

세 번째는 현물과 선물의 차이다. 선물 ETF는 금을 미래의 특정 시점에 미리 정한 가격에 거래하기로 약속한 계약에 투자하는 상품이다. 이 계약엔 만기가 있는데, 다음 계약으로 갈아타면서 만기를 계속 늘리는 게 선물의 핵심이다. 그렇지 않고 만기를 맞으면 금을 실제로 사야 해서다.

계약을 바꾸는 과정에서 시장 상황에 따라 손익이 발생한다. 예를 들어 1월 만기 선물 1계약을 70달러에 매수했고, 만기 시 75달러에 매도했다면 5달러의 이익금을 확보할 수 있다. 하지만 콘탱고, 즉 최근월물보다 다음 근월물의 가격이 높은 탓에 2월 만기 선물 가격이 80달러로 오르면 1월 만기 선물 매도 금액인 75달러로는 2월 만기 선물을 0.937계약밖에 매수하지 못한다.

3월 만기 선물 가격이 올라 85달러에 매도해도 이익금은 5달러(80달러-75달러)가 아닌 4.687달러다. 3월 만기 선물로 계약을 갈아타는 과정에서 같은 방법으로 계산하면 이익금은 10달러가 아닌 8.854달러다. 롤오버 효과 탓에 실제로는 18.54달러의 이익을 봤으나, 이를 고려하지 않고 선물 가격만 비교하면 30달러의 이익이 난 것처럼 오해할 수 있다. 이 사례의 롤오버 비용은 11.46달러(30달러-18.54달러)다.

이달 2일 서울 종로구 한국금거래소에 골드바 상품 모습./연합뉴스

금 시장은 보관 비용 때문에 위의 예처럼 통상 최근월물보다 다음 근월물의 가격이 높은 콘탱고 상황이 펼쳐질 때가 많다. 선물 ETF는 롤오버를 할 때마다 비용이 발생하는 탓에 현물의 수익률을 따라가지 못한다. 한 자산운용사 관계자는 “최근엔 금 시장에서 콘탱고 현상이 더 심화됐다”고 설명했다.

결국 고환율과 콘탱고 현상이 겹친 덕에 골드선물보다 금현물이 2배 이상의 수익이 난 것이다. 환율이 떨어지고 콘탱고의 반대인 백워데이션이 나타나면 수익률은 역전될 수 있다. 달러가치가 떨어지고(환율 하락) 동시에 금값이 하락한다면, 금현물 ETF는 삼중고를 맞을 수 있다는 점은 염두에 둬야 한다.

user error : Error. B.