-

[금융/시황/전략] (메리츠증권) AI 데이터센터향 구리 수요 예측2024.04.11 PM 07:14

✔ AI 칩 효율화 고려해도 AI 데이터센터에 쓰이는 구리는 2027년까지 약 314만톤 추정

✔ 위의 구리 수요 증분을 순 초과수요로 가정시, 연평균 24%p 구리 가격 상승압력 예상

✔ 수요 증가 명확, 가격에 공급 탄력성이 관건. 광산개발은 제약적, 구리 재활용이 포인트

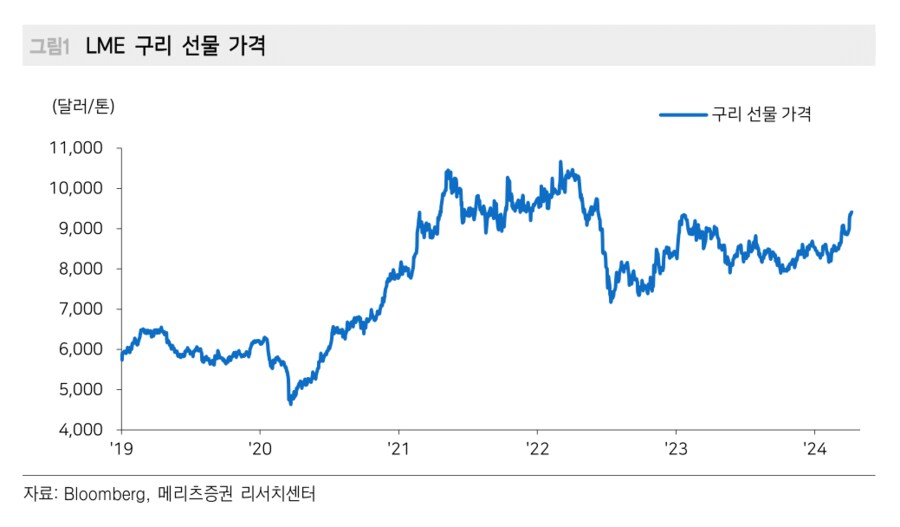

3월 이후 구리 가격 상승세 연장

LME 구리 선물 3개월물 가격은 4월 9일 기준 9,418달러/톤을 기록했다. 연초 이후 10.0%, 3월 이후 10.9% 상승하면서 2023년 1월 전고점을 상회하기 시작했다. 3월 구리 가격 상승의 시작은 중국 공급 축소가 영향을 주었지만, 가격 변화가 나타나면서 공급측 요인이 아닌 수요측 요인으로 시장 관심이 이동 중이다.

새로운 수요측 요인으로 꼽는 것은 AI 데이터센터향 수요의 폭발적 증가 가능성이다. 글로벌 IB들은 구리의 AI향 수요의 증가를 근거로 연말 기준 12,000달러/톤까지 구리 가격 전망을 상향하고 있다.

지난 4월 월간 보고서 Global Catch Mind에서도 구리의 AI 데이터센터향 수요가 구리 가격에 미치는 영향을 개괄적으로 분석한 바 있다. 이번 자료에서는 좀 더 구체적인 숫자를 기반으로 해당 내용을 정리했다.

데이터센터 구리 수요와 구리 초과수요의 가격 효과

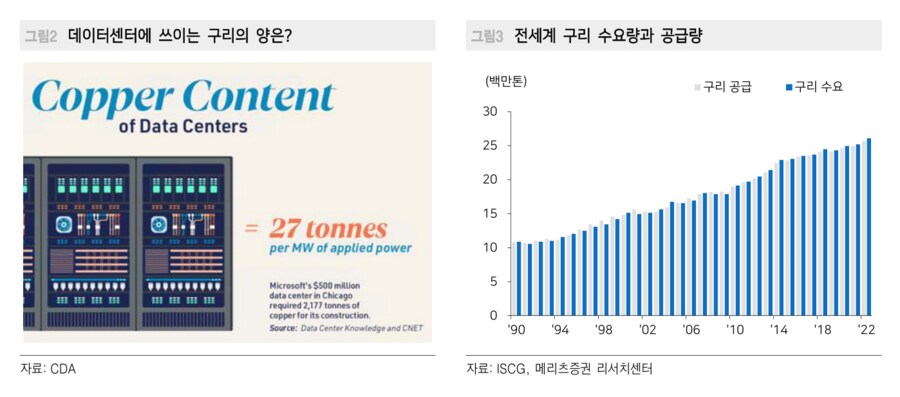

구리개발협회는 데이터센터를 짓는데 필요한 구리의 양을 데이터센터 전력용량 1MW당 27톤이 필요하다고 분석하고 있다. 그런데 최근 MSFT가 시카고에 지은 198MW 규모의 하이퍼 스케일 데이터센터(80MW 이상)에 2,177톤의 구리가 사용되었다(MW당 11톤). 이점에 미루어 볼 때, 향후 데이터센터 규모가 커지며 효율화될 것을 고려하면 CDA가 보고하고 있는 데이터센터의 MW당 구리사용량은 추세적으로 줄어들 것으로 보는 게 합리적이다.

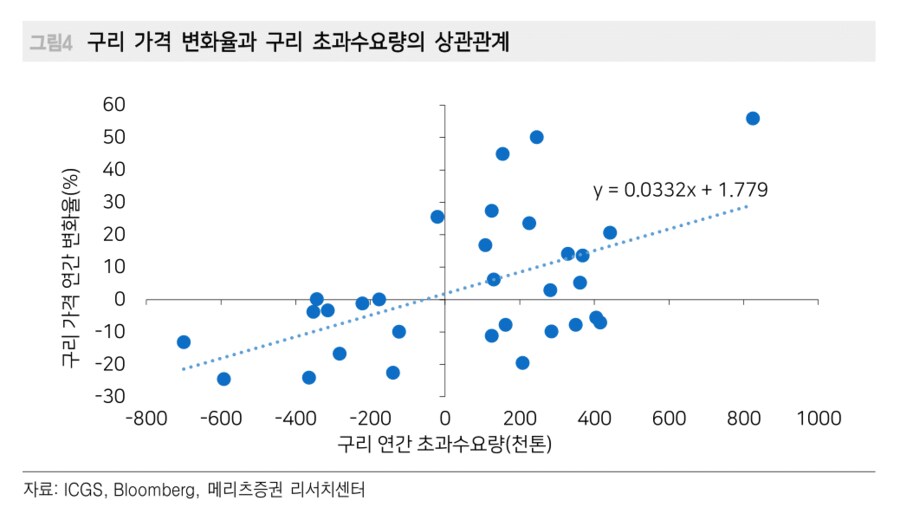

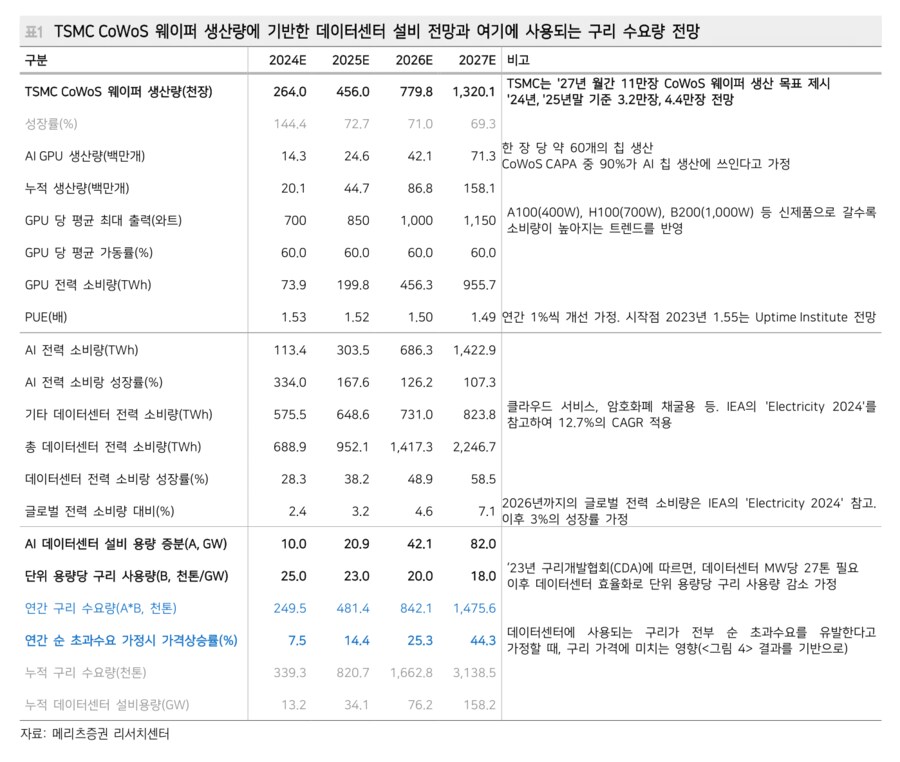

ICSG에 따르면 2022년 기준 전세계 구리 수요량은 2,607만톤, 공급량은 2,566톤이다. 1990년 이후 연평균 구리 가격의 전년대비 변화율과 연간 구리 초과수요량의 상관관계를 도출하면 <그림 4>와 같다. 천톤의 초과수요량당 0.03%p의 구리 가격상승을 유발하는 것으로 해석된다(구리 가격의 설명변수 연간 초과수요량의 P-value는 0.002***, 1% 수준에서 유의).

데이터센터 전력 사용량 전망 업데이트+구리 수요량 분석

우리는 3월 12일자 인뎁스 보고서 ‘After AI 시리즈1: SMR Launch Detected’에서 TSMC CoWoS 웨이퍼 생산량에 기반한 데이터센터 설비 및 전력사용량 전망을 제시한 바 있다. 보고서를 발간한 지 약 1달이 되었는데, 그 사이 TSMC는 우리 가정(연간 20% 성장)보다 공격적인 CoWoS 설비투자 목표를 제시했다. 이 부분을 업데이트하면, 데이터센터 총 전력 소비량은 2027년 기준 기존 전망(1,261TWh)대비 78% 상향된 2,247TWh이 된다(참고: 한국 1년 전력소비량 약 550TWh).

해당 추정에 활용된 AI 데이터센터 설비 용량에 데이터센터 단위 용량당 구리 사용량을 고려해 데이터센터에 필요한 구리의 양을 추정했다. 그 결과 2027년까지 총 314백만톤의 구리가 데이터센터를 짓는데 필요하다. AI 데이터센터를 짓는데 필요한 구리의 양이 전부 순 초과수요를 유발한다고 가정할 때, 2024년부터 2027년까지 연평균 24%p의 구리 가격 상승을 유발할 것으로 추정된다. 다만 가격 상승 압력은 2024~2025년보다 2026년 이후가 더 클 것으로 예상된다.

주요 전망에 대한 가정 및 결과

당초 우리는 AI 데이터센터의 확장이나 전력소비량이 AI 반도체 공급 병목현상으로 AI의 파괴력 대비 폭발적으로 늘기 어려울 수 있다고도 생각했다. 그런데 이번에 TSMC가 우리의 기존 가정대비 공격적인 설비투자 확장 목표를 제시하면서 병목현상에 따른 데이터센터 확장, 전력소비량 제한이 완화되었다.

4월 Digitimes의 보도에 따르면 TSMC는 CoWoS 설비 증설 목표를 제시했고 이 부분을 분석에 새로 반영했다. TSMC는 2027년까지 월간 11만장의 웨이퍼를 생산할 수 있는 규모의 설비 증설 목표를 제시했다. 그 과정에서 2023년말 기준 웨이퍼 1.2만장, 2024년 3.2만장, 2025년 4.4만장으로 전망된다는 것이다. 이는 기존 우리 가정보다 공격적인 설비투자 확장이다. 2025년 이후 20% 성장을 가정했는데, TSMC의 2027년 목표를 달성하기 위해선 2025년 이후 2027년까지 연평균 70% 성장속도가 전망된다.

2026년 이후 가격 상승 압력이 강해질 것으로 추정되는 이유는 위와 같은 TSMC의 설비투자 전망에 기인한다. 2025년까지 전망되는 생산량 대비 2027년 목표가 크기 때문에 2026년 이후 설비투자가 가속화되어야 한다.

웨이퍼 한장당 약 60개의 칩이 생산된다고 보고, CoWoS CAPA 중 90%가 AI 칩 생산에 쓰인다고 가정했다. GPU당 평균 최대 출력은 칩 성능 개선으로 점진적으로 성장한다고 가정했는데, 이는 기존 3월 가정보다 성장 속도를 상향했다. 출력이 1,000W가 넘는 B200이 3월에 공개되는 등(vs A100 400W, H100 700W), 고성능 칩의 공개가 예상보다 빠르게 진행되고 있기 때문이다.

다만 칩 성능이 고도화되는 부분을 반영, 전력 출력은 높아지지만 데이터센터 건설에 사용되는 구리의 양은 같은 출력을 내더라도 더 줄어드는 점을 고려했다. CDA가 2023년 보고서에서 언급하고 있는 MW당 27톤보다는 점점 줄어들 가능성이 높다고 보는데, 이미 200MW에 육박하는 하이퍼스케일 데이터센터에 필요한 구리의 양이 계산해보니 MW당 11톤이었다는 점을 고려하면, AI 칩 성능 개선과 함께 출력대비 필요한 구리의 양도 줄어든다고 보는 게 합리적이다.

위의 내용을 종합해서 고려할 때, 우리의 추정에 기반이 된 CoWoS 패키징 설비 전망이 가시화된 2027년까지 시계에서만 보아도 2024년 이후 연평균 80만톤의 구리가 데이터센터를 건설하는데 필요하다.

전세계 구리 소비량이 2022년 기준 2,600만톤임을 고려하면, 2027년까지 데이터 센터를 짓는데 필요한 약 314만톤의 구리의 양은 크다면 크고 작다면 작아보일 수 있다. 그런데 위에서 가정으로 언급했듯, 데이터센터 건설이 유발한 구리 수요가 전부 순 초과수요를 유발하면 가격 반응은 적지 않다. 그렇다면 이 포인트에서 관건은 새로 필요한 구리의 양에 탄력적으로 공급이 뒷받침될 수 있는지 여부다.

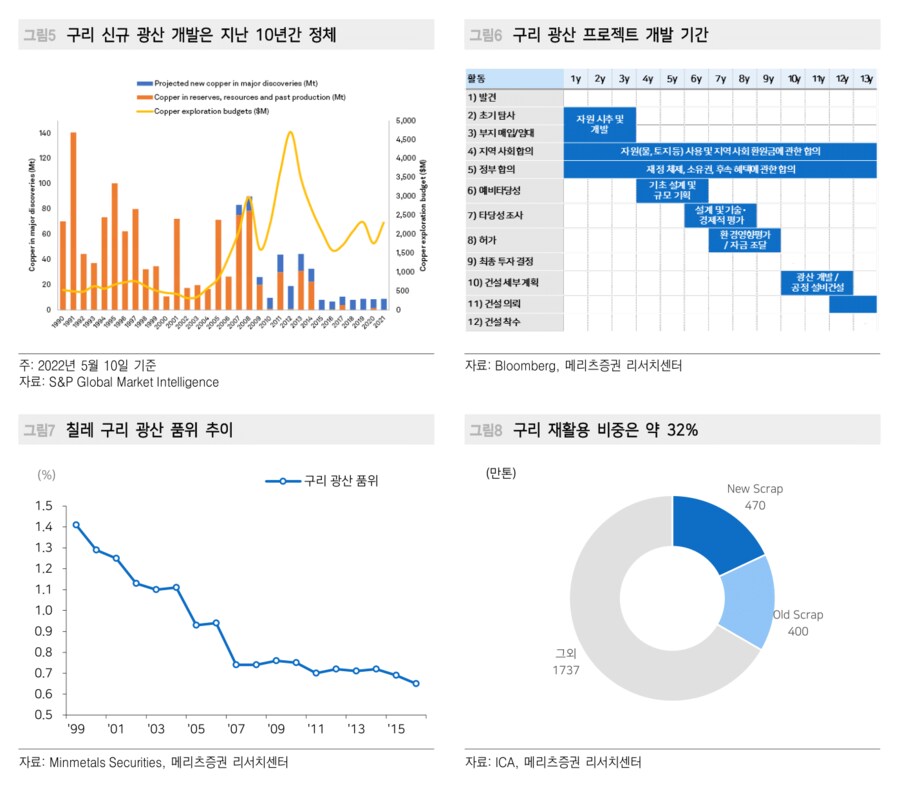

개선되기 어려운 구리 공급 환경. 구리 재활용 확대가 유력한 대안

이미 알려진 사실은 구리의 순공급은 탄력적으로 늘기 어렵다는 점이다. 구리 광산 개발은 지난 10년 동안 거의 진행되지 않아 순 공급은 타이트한 상황이다. 구리 가격이 올라 새로 광산 개발을 시작하더라도 공급으로 연결되는 데에는 10년 이상 소요되기 때문에 구리의 순공급은 비탄력적인 상황으로 봐야 한다.

여기에 채산성, 경제성이 악화된 것도 문제다. 구리 광석에 함유된 구리 원소의 함유율을 품위라고 하는데, 세계 1위 생산국인 칠레 광산 기준 1999년 1.4%에서 2016년 0.7%까지 하락했다.

유력한 공급측 변수라면 구리의 재활용 확대일 것으로 보인다. ICA에 따르면 전세계 구리 수요 중 약 32%는 재활용 스크랩으로 충당된다. 공장 내 발생하는 스크랩인 new scrap 470만톤, 사용 후 폐기되고 회수된 old scrap 400만톤이다. 구리 수요 압력이 강해질 것이 명확한 상황이고, 구리 재활용이 탄력적으로 확대되는지 여부가 향후 구리 가격에 주요 관건일 것이다.

- 메리츠 선진국 투자전략 황수욱 -

user error : Error. B.