-

[금융/시황/전략] (KB증권) 1년 넘게 달린 ‘투자 관련 경기민감주’ #2. 탑다운에서 보는 반도체2024.04.23 PM 01:13

이은택의 그림으로 보는 전략

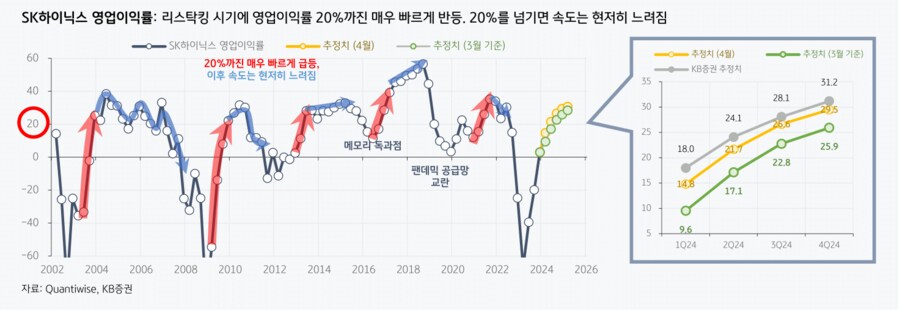

반도체 업종, 깜짝 놀랄만한 속도의 강력한 ‘영업이익 추정치‘의 상향 조정

‘리스탁킹 사이클’에서는 ‘영업이익률 20%’까진 매우 빠른 ‘이익률 급등’이 나타난다. 수급이 타이트하고, 재고 환입 영향 등이 있기 때문이다. 그렇게 보면, 3~4분기에나 ‘이익률 20%’를 넘을 것이란 당초 추정치는 너무 보수적이었다. 따라서 추정치가 상향되면서 투자기회가 있을 수 있다고 봤다.

그런데 최근 이익률 추정치가 급하게 상향 조정되고 있고, 이에 따라 ‘이익률 20%’를 넘는 시점은 2분기 (or 1분기)로 당겨지고 있으며, 이제 주가도 이를 반영하는 중이다. 추가로 ‘20%’ 돌파 후에도 이익률이 급등할 것으로 전망 중인데, 일반적으론 ‘20%’를 넘으면 상승 속도가 둔화된다.

투자 사이클은 정점을 향하고, 경기 사이클은 아직 남았다

올해 들어 제조업의 반등과 AI투자/미국 중심의 투자에 대한 기사가 자주 나오지만, 많은 투자자들이 알고 있듯, 지금 막 시작된 것이 아니다. 변압기/우주국방 등 (산업재)과 반도체 (IT) 랠리는 이미 1년을 훌쩍 넘겼다. 이들에겐 아직 기회가 있지만, 매크로 사이클은 이동을 준비 중이다.

세 줄 요약

1. 반도체는 ‘리스탁킹 사이클’에서 이익률은 20%까지 매우 빠르게 반등하며, 그 이후 이익률 상승 속도는 크게 둔화된다

2. SK하이닉스의 영업이익률 20% 넘는 시기에 대한 추정은 불과 한달만에 ‘3~4분기’에서 ‘1~2분기’로 크게 당겨졌다

3. ‘투자 관련 경기민감주‘에 기회는 아직 남았지만, 매크로 사이클은 이동을 준비 중이다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.