-

[금융/시황/전략] (KB증권) 경기 확장 기대가 한 단계 낮아질 수 있는 시나리오2024.04.25 PM 05:29

Global Insights

투자의 성장 기여도가 낮아진다는 우려에 4월 고용이 기대를 하회하면 경기 확장 기대가 낮아질 수 있음

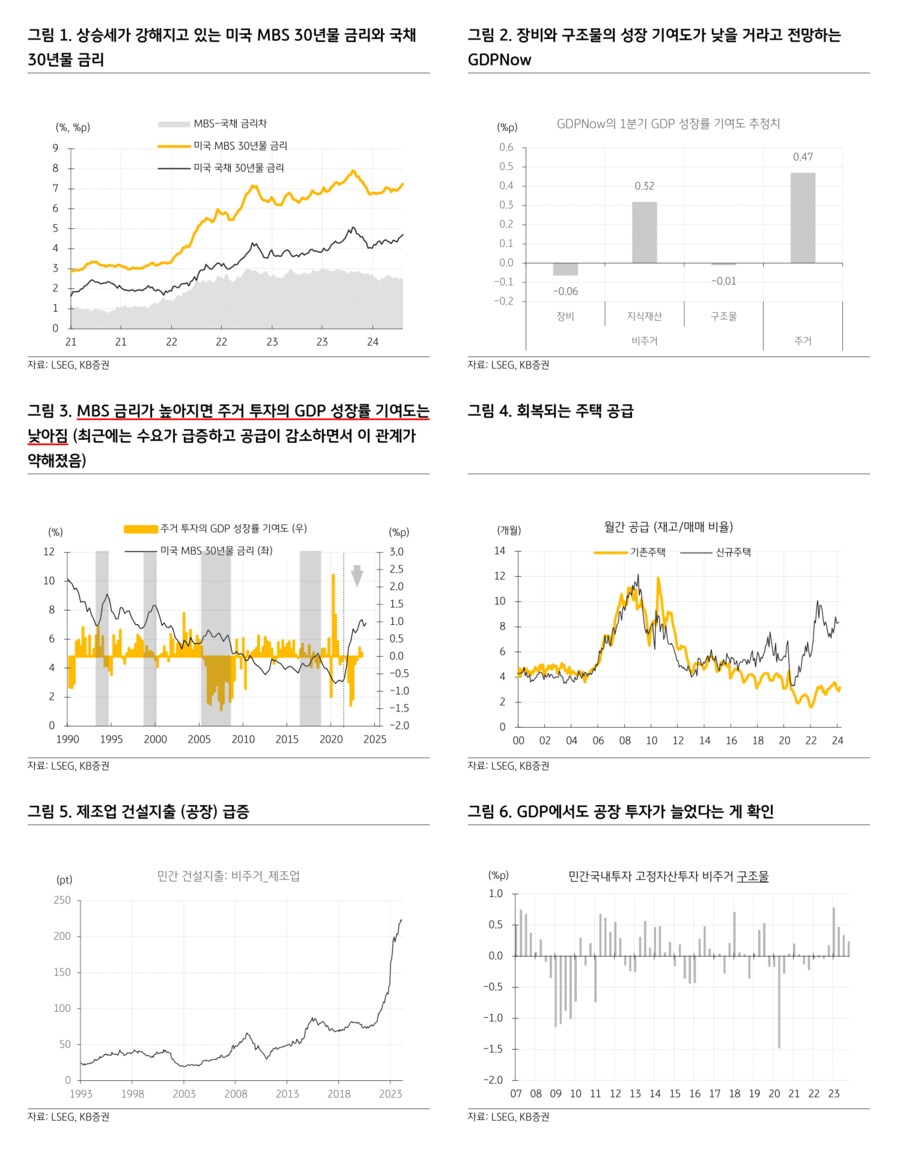

— 주거 투자를 압박하는 MBS 금리 상승. 미국 MBS 30년물 금리가 7.24%로 전주 대비 11bp 상승. 3주 전 6.91%와 비교하면 33bp 높아짐. 작년 10월 하순에 7.9%까지 상승했던 MBS 30년물 금리는 작년 말까지 꾸준하게 하락. 같은 기간, 미국 국채 30년물 금리가 5.09%에서 4.01%로 낮아진 영향. MBS 금리가 낮아지면서 주거 투자는 활발해질 것으로 전망. 작년 4분기에 GDP 성장률 (전년 대비 연환산)에 0.11%p 기여했던 주거 투자는 올해 1분기에 0.47%p 기여할 것으로 GDPNow는 추정. 하지만 문제는 2분기. 보통 MBS 금리가 상승하면 주거 투자의 GDP 성장률 기여도는 낮아지기 때문. 아직은 가파른 상승이라고 보기 어렵고 주택 수요가 많기 때문에, MBS 금리 상승만으로 주거 투자가 크게 위축될 거라고 단정할 수는 없음. 그러나 공급 (재고/매매 비율)이 점차 회복되면서 주택 공급 부족 현상이 완화되고 있어서, MBS 금리 상승이 주거 투자 증가세를 둔화시킬 가능성이 높음. 원자재 가격과 인건비가 오르면서 건설비용이 높아지는 것 역시 MBS 금리 상승과 함께 주거 투자에 부담이 되고 있음

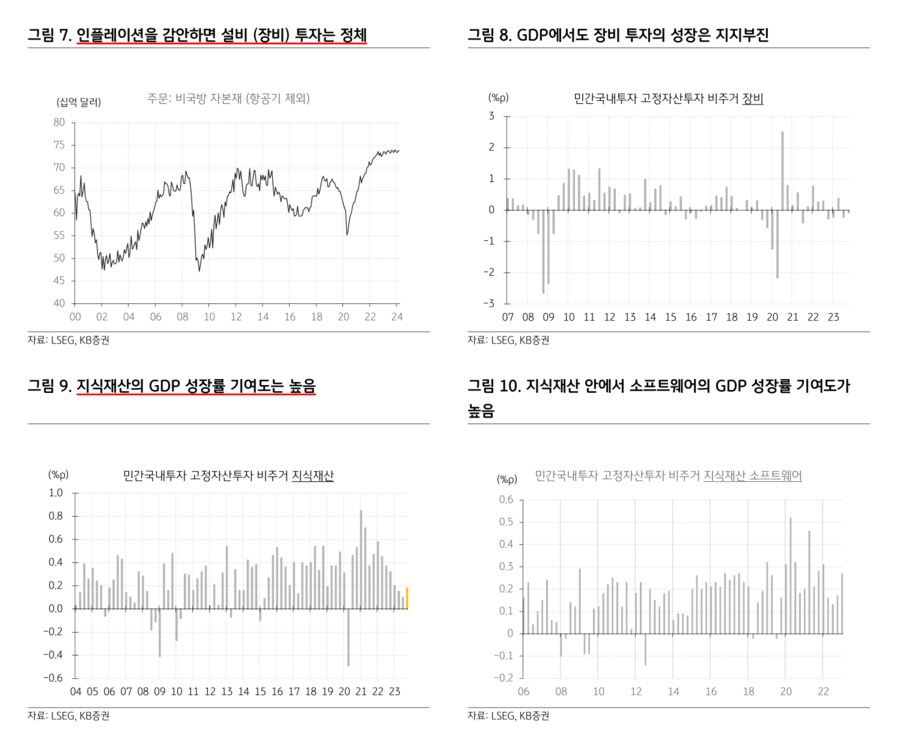

— 대선 불확실성의 영향을 받을 비주거 투자. 제조기업들이 공장 건물을 짓고 설비를 들이는 것과 같은 투자를 활발하게 하면서 GDP에서 비주거 투자의 성장 기여도가 작년 상반기에 꽤 높았음. 특히, 민간 제조업 분야의 건설지출이 급증하면서 GDP의 구조물 투자의 성장 기여도가 높았음. 하지만 대선이 가까워오면서, 투자를 촉진했던 정책이 이어질 수 있을지에 대한 불안이 커지고 있음. 사실상 공화당의 대선 후보로 확정된 트럼프 전 대통령은 바이든-민주당이 통과시킨 인플레이션 감축 법안 (IRA)을 폐기하겠다고 이미 밝힌 바 있음. 세액공제 중심으로 기업 투자를 장려하는 IRA가 폐기되면, 기업들은 선거 결과를 확인하고 투자 의사결정을 내리려고 하면서 투자를 미룰 가능성이 높음. 높은 금리와 건설비용은 주거 투자에서뿐만 아니라 비주거 투자에서도 부담이 되고 있음. 비주거 투자의 또 다른 축 중에 하나는 장비 (설비). 기업들의 설비투자를 선행하는 자본재 주문 (항공기 제외 비국방 자본재)의 3월 수치가 어제 발표. 전월 대비 0.15% 증가하면서 시장 예상에 부합했지만, 명목 수치이므로 인플레이션을 반영하면 실질로는 감소. 전월 수치는 0.7%에서 0.43%로 하향 수정됐는데, 항공기 제외 비국방 자본재 주문의 증가세는 이미 2022년 4분기부터 약해져 있음. GDP 중에서 이 수치를 반영하는 장비 투자의 GDP 성장률 기여도 역시 2022년 4분기부터 작년 4분기까지 5개 분기 중에 4개 분기에서 하락 기여

— 기대할 수 있는 건 지식재산 투자. 주거 투자, 그리고 비주거 투자 안에 있는 구조물과 장비의 성장 기여도가 약해질 가능성이 높지만, 비주거 투자 안에 있는 지식재산 투자가 투자의 성장 기여도 하락을 조금이나마 방어할 것. 지식재산 투자는 소프트웨어 투자와 연구개발 (R&D), 그리고 공연/문학/예술 지출을 포괄. 특히 소프트웨어 투자는 지난 14개 분기 연속으로 성장에 기여. 작년 4분기에는 GDP 성장률에 0.27%p 기여했는데, 지난 10년 평균 0.21%p에 비해 높았음. 그리고 인공지능 (AI) 관련 투자가 늘어나면서 소프트웨어 투자의 성장 기여도는 더 높아질 전망. 인건비에 부담을 느끼는 기업들이 AI 기능을 탑재한 소프트웨어에 투자를 늘려서 생산성을 높이고 비용을 낮추기 위해 노력하고 있기 때문

— 의외로 경기 기대가 약해질 수 있는 시나리오. 한국시각으로 오늘 밤에 1분기 GDP 성장률 예비치가 나올 예정. 시장은 2.4%를 예상하고 있고, GDPNow는 2.7%를 예상. 전분기 3.4%에 비해서는 낮지만, 여전히 강한 성장을 예상하고 있음. 하지만 단기 잠재GDP 성장률과 비교하면 그리 높지 않은 수치라고 평가받을 수도 있음. 의회예산국 (CBO)이 작년에 이어 올해도 순이민으로 인구가 약 1% 증가할 거라고 전망하는 걸 감안하면, 1.8%로 추정하는 잠재GDP 성장률은 단기 관점에서 2% 중반으로 올라와 있을 것이기 때문 (4/23). 엊그제 나온 4월 S&P 글로벌 서비스업PMI에서 고용 지수가 47.3으로 급락했는데, 1분기 GDP 성장률 예비치가 2% 중반을 밑돌고 4월 비농업부문 신규 고용자 수 10만명 초중반으로 나온다면, 경기 우려가 형성될 수 있음. 성장주에게 긍정적이지만 경기민감주에게 좋지 않은 시나리오

- KB증권 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.