-

[금융/시황/전략] (KB증권) 미국 GDP에서도 드러나는 ‘투자-소비 사이클’의 디커플링2024.04.26 PM 06:02

이은택의 그림으로 보는 전략

미국 1분기 GDP, 겉으로 보기보단 나쁘지 않았다?

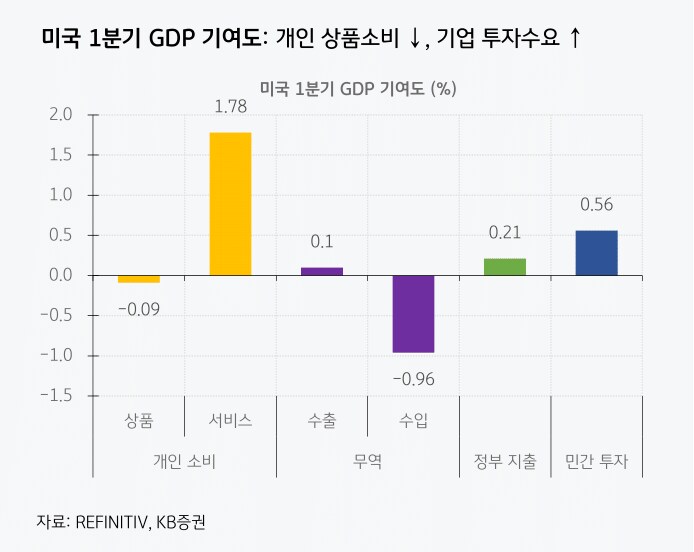

미국 1분기 GDP 성장률은 1.6%로 예상 (2.5%)을 크게 하회했다. GDP 쇼크의 주원인은 ‘정부지출, 수입 증가, 개인소비 둔화’ 세 가지였다.

그런데 ‘GDP가 보기보단 나쁜 게 아니’라는 뉴스가 꽤 있다. ‘국내 민간 최종판매 (3.1%)’는 괜찮았기 때문이다. 무슨 말이냐면, ‘수입’이 늘어난 것도 결국 ‘민간수요’ 증가 때문이라는 뜻이다. 다만 ‘민간수요’를 ‘수입’으로 충족했기 때문에, ‘GDP (국내 생산)’가 낮게 나왔을 뿐이라는 것이다.

‘기업 수요’는 좋고 ‘가계 수요’는 나쁘다. 다만 모멘텀은 변한다

맞는 주장이다. 그런데 주의할 것이 있다. ‘민간 수요’가 좋았다는 것이 ‘소비 사이클’이 좋다는 의미가 아니란 것이다. 왜냐하면 개인소비 (PCE, 2.5%)는 예상 (3.0%)보다 부진했기 때문이다. ‘(투자자에게 중요한) 상품 소비’의 기여도는 -0.1%p로 최악을 기록했다.

‘민간’은 ‘가계+기업’으로 나뉜다. 즉, 가계 수요가 좋았던 게 아니라, 기업수요가 좋았다는 것이다. 실제로 미국의 수입이 크게 증가한 항목은 ‘자본재’로 우리 증시에서 실적이 좋았던 ‘반도체/기계’ 등이었다.

결론적으로 ‘기업 수요’는 매우 강했고, ‘가계 수요’는 최악이라는 것이 1분기 GDP에서도 드러난다. 기술했듯 ‘투자 사이클 (반도체/기계)’은 좋고 ‘소비 사이클 (자동차/금융)’은 약한 상황이다. 다만 그 속도는 점점 느려지면서 정점과 바닥 모멘텀에 근접할 수 있다.

세 줄 요약

1. 미국 1분기 GDP 성장률은 쇼크였지만, (최종 수요로 보면) 겉보기 보단 나쁘지 않았다는 지적이 있다

2. 결국 수입이 크게 늘어난 게 문제인데, 수입이 가장 크게 늘어난 품목은 ‘자본재 (기계/반도체 등)’였다

3. ‘기업 투자수요’는 좋고, ‘개인 상품소비’는 약하다는 ‘사이클 디커플링’이 여기서도 확인되며, 이는 각각 정점과 바닥을 향하는 중이다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.