-

[금융/시황/전략] (DB금융투자) 대선을 향해 유동성을 쏴라2024.05.07 PM 01:28

문홍철의 Concise (채권/FX)

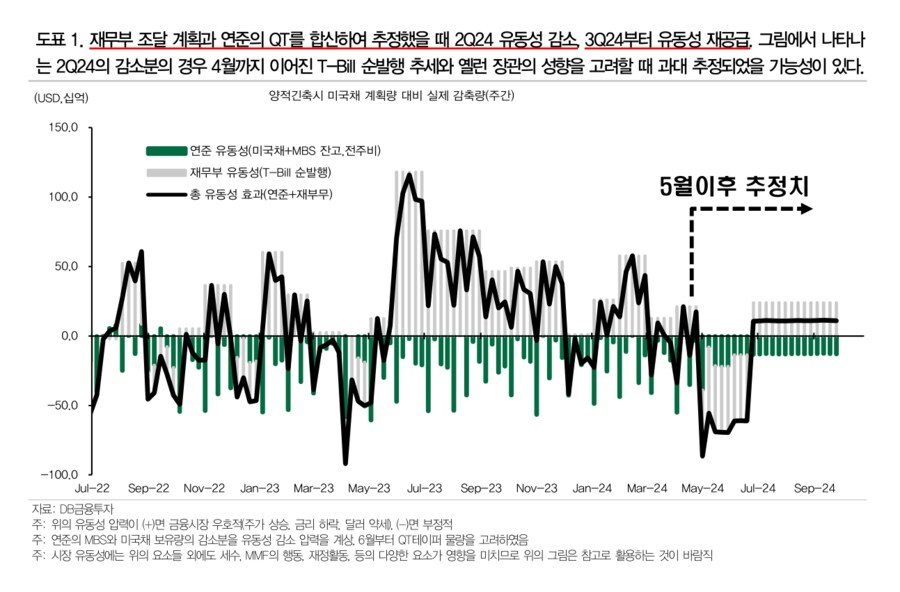

■ 재무부 조달 계획과 연준 QT테이퍼 고려시 2Q24 유동성 감소하다가 3Q에 다시 증가

■ 3Q24 이후의 완화적 환경에 대비하여 지금은 서서히 모아가는 시기로 활용하자

■ 지표가 매우 혼란스럽다. 원자력 잠수함처럼 파도 밑에서 중심을 잡자

재무부 조달 계획과 연준 QT테이퍼 고려시 2Q24 유동성 감소하다가 3Q에 다시 증가: 5월 FOMC에서는 양적긴축에 대해서 놀라운 내용이 발표되었다. 더불어 통화정책보다 더 중요한 재정정책, 특히 T-Bill 로부터 유발되는 유동성 조절 규모도 4월 29일에 같이 발표되었다. 두 가지 재료는 2Q24와 그 이후 대선까지의 금융시장 흐름을 결정할 재료다. 결론부터 말하면 2Q24중에 유동성이 일부 감소할 수 있으나 3Q24부터는 다시금 증가세를 보일 것이다[도표1]. 달러 유동성이 부족할 시 일시적인 금융시장 불안, 금리 상승, 달러 강세가 나타날 수 있지만 3Q에 해소되므로 2Q의 조정은 채권 비중 확대를 위한 좋은 기회가 될 것이다. 근거는 이렇다.

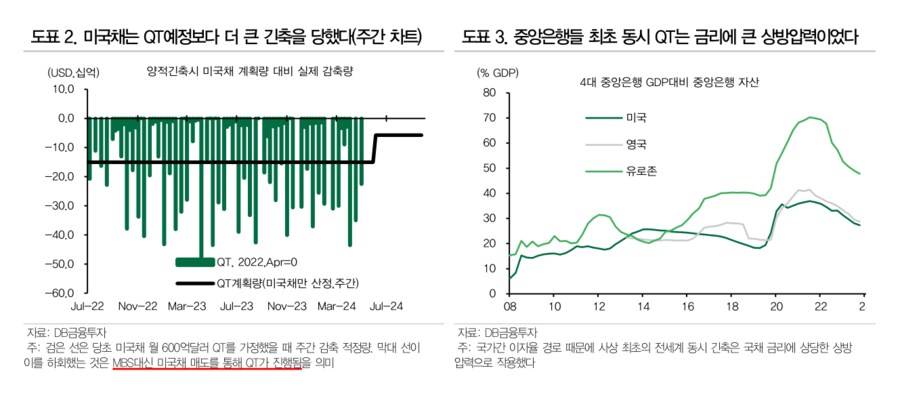

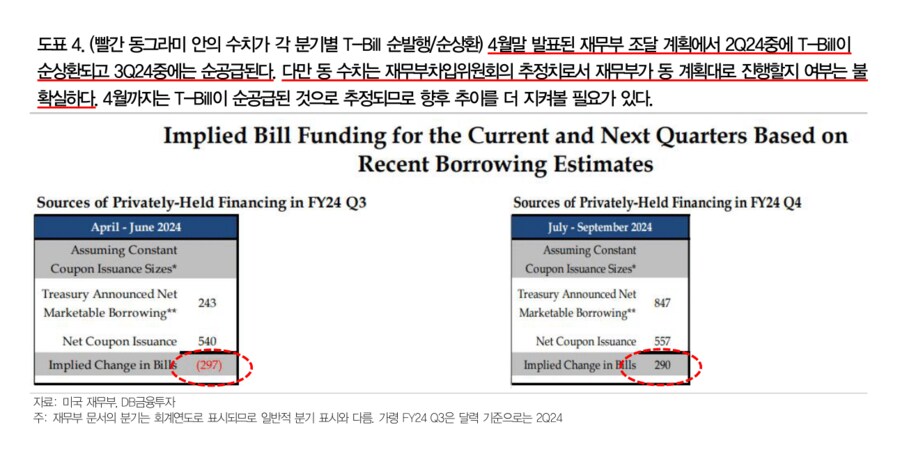

이번 FOMC에서 가장 중요한 것은 미국채 QT물량이 월 600억달러에서 250억달러로 줄었다는 점이다. 이는 우리의 예상보다 큰 규모이며 미국채 수급 부담을 크게 완화할 것이다. 이번 QT사이클에서 연준은 계획량 대비 더 큰 규모로 미국채를 줄였다[도표2]. MBS의 조기상환이 느린데 따라 유동성 좋은 미국채를 더 많이 매각했기 때문이다. 이는 가뜩이나 수급에 부정적인 재료가 많은데다 인플레로 고통받던 국채 시장에 치명타를 가했다. 게다가 과거와 달리 전세계 중앙은행이 동시에 QT를 시행했기 때문에 이자율 격차에 따른 효과를 한꺼번에 받았다[도표3]. 이는 연구 등에서 추정하는 양적긴축이 금리에 미치는 영향 수치보다 훨씬 더 큰 상방요소로 작용했을 것이다. 수급의 가장 큰 악재가 사라졌다. 연준과 더불어 또 다른 유동성 결정처인 재무부의 계획을 보자. 연준의 QT에도 불구하고 T-Bill 순발행은 2023년부터 풍부한 유동성 환경을 조성해주었다. T-Bill 비중이 총 발행액의 20%를 넘어서면서 재무부차입위원회에서는 추가적인 T-Bill 순발행에 부정적으로 자문했다. 그러나 4월까지도 T-Bill 순발행은 규모는 줄었을지언정 여전하다. 차입위원회에서 추정한 분기별 T-Bill순발행은 [도표4]와 같다. QT 테이퍼는 기준금리 정책과 별개임을 연준이 밝힌 점, 3Q24부터는 T-Bill이 순공급되는 점을 고려할 때 유동성은 잠시 쉬어가다가 하반기 대선을 앞두고 공급될 개연성이 커졌다. 즉, 연준과 재무부는 바이든 재선을 위해 에너지를 모으는 것처럼 ‘오해’를 살 수 있으며 마침 성장과 물가도 하반기에 둔화될 것이다.

혼란스러운 지표들, 원자력잠수함이냐 조각배냐: 고용지표의 변동성에 정신을 못차릴 지경이다. 잔잔한 실내 수영장에서 수영을 배운 사람이 거친 바다로 나간다면 이성이 마비된 것이다. 마찬가지로 정상 사이클마저도 제대로 설명 못하는 경제학 이론으로 코로나 이후 큰 충격파가 잔존하여 출렁이는 경제지표를 해석하는 것은 적절하지 않다. 최소 6개월 이상 지나서야 수정이 마무리된 진실된 지표를 얻을 수 있다. 그말은 금융시장 움직임은 향후 방향성과 무관하다는 것이다. 대응은 두가지다. 1) 조각배처럼 파도에 흔들리거나, 2) 핵잠수함처럼 수면 밑의 고요함에서 기회를 보는 것이다. 우리는 고백하지면 연준의 금리 정책에 별 관심이 없다. 중앙은행을 연인에 비유할 때, 연인의 말을 철썩같이 믿어버리면 나중에 말이 바뀌었을 때 배신감으로 원수의 한을 품는다. 한 번은 속을 수 있지만 번번히 속는다면 속은 사람 잘못이다. 중앙은행의 말은 ‘과거’ 지표에 근거한 것이며 6개월 후 미래와는 무관하다. 아니 정정한다. 그들의 말은 정치적 배경에 근거한 것이다. 따라서 1) 조각배라면 정치스케줄에 맞춰서 추세를 타고, 2) 원잠이라면 정부의 현금살포중단과 저출산 트렌드에 신경쓰자.

user error : Error. B.