-

[금융/시황/전략] (KB증권) 2024년 하반기 주식 전망 - 10년 大計의 한국 증시 밸류업을 위한 3가지 방향2024.06.09 PM 10:04

Executive Summary

시황분석: 10년 大計의 한국 증시 밸류업을 위한 3가지 방향

일본 밸류업 프로그램은 10년 전부터 준비된 것이다. 그런데 한국인의 특징이라고 얘기하는 ‘빨리빨리’는 밸류업 프로그램에도 적용되고 있는 듯하다. 마치 당장 다음 달에 뭔가가 나와야 할 것 같지만 그러기에는 쉽지 않기 때문에 실망감과 기대감이 계속 반복되고 있다. 하지만 일본 밸류업 프로그램처럼, 10년 大計로 본다면, 오히려 차근차근 하나씩 개선해가는 그 과정이 중요할 것이다. 그 과정에서 우리는 투자 아이디어를 찾아가면 되는 것이고, 지금은 다음의 3가지 방향에 주목한다.

∙ 밸류업 프로그램 확인: [상반기는 행정부 주도 → 하반기는 입법부 주도] 시나리오

대응전략

∙ 밸류업의 성공조건은 펀더멘털 개선 – 산업정책: 2024년에 주목하는 것은 우주항공

∙ 수출 구조의 재편: ① 수출 중심 국가의 변화 (중국 → 미국), ② 내수산업 → 수출산업화

① 수출 중심 국가의 변화 (중국 → 미국): 백신 (유바이오로직스), 엔터, 미디어 (CJ ENM)

② 내수산업 → 수출산업화: 우주항공, 원전, K-Food

- KB증권 주식시황 Analyst 하인환 -

=======================

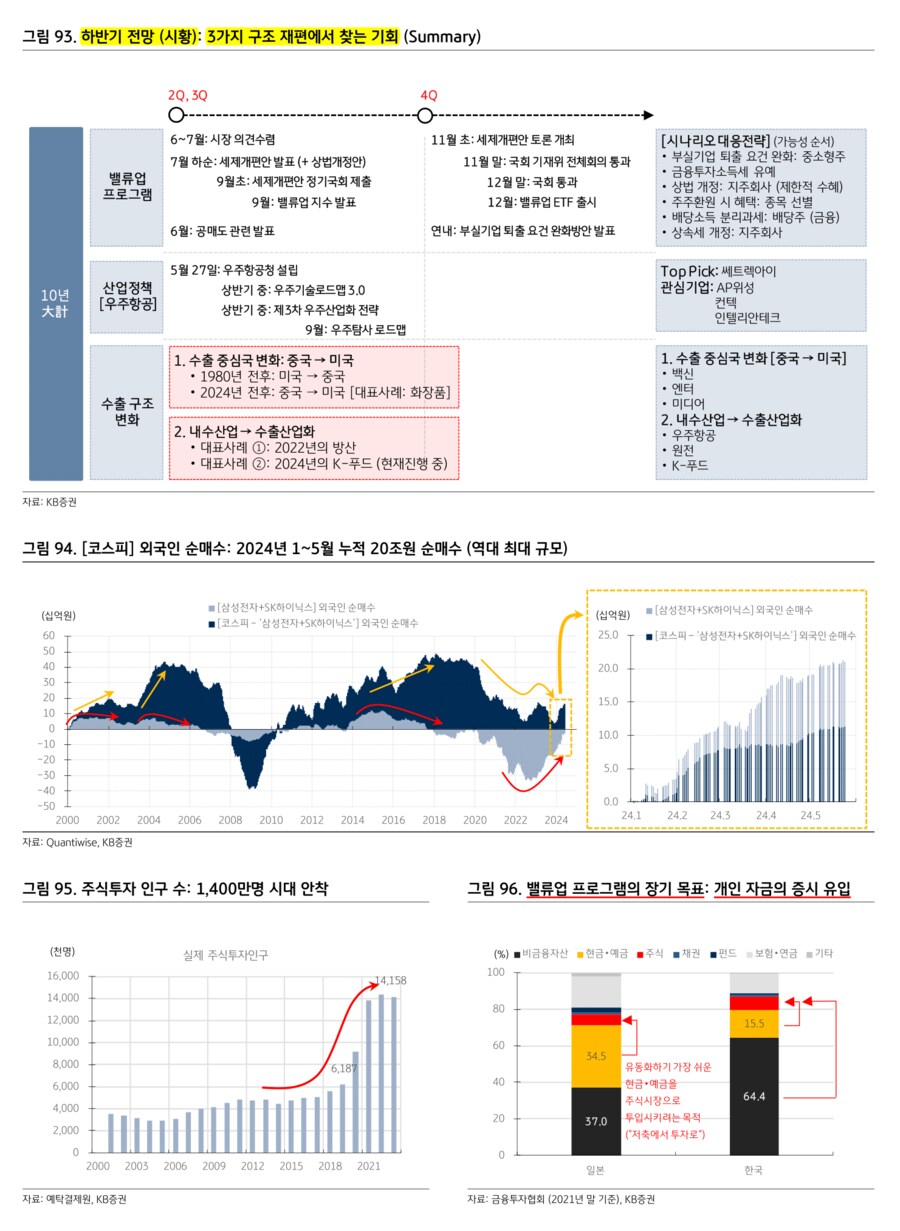

10년 大計의 한국 증시 밸류업을 위한 3가지 방향

[10년 大計] 한국 증시 밸류업을 위한 3가지 방향

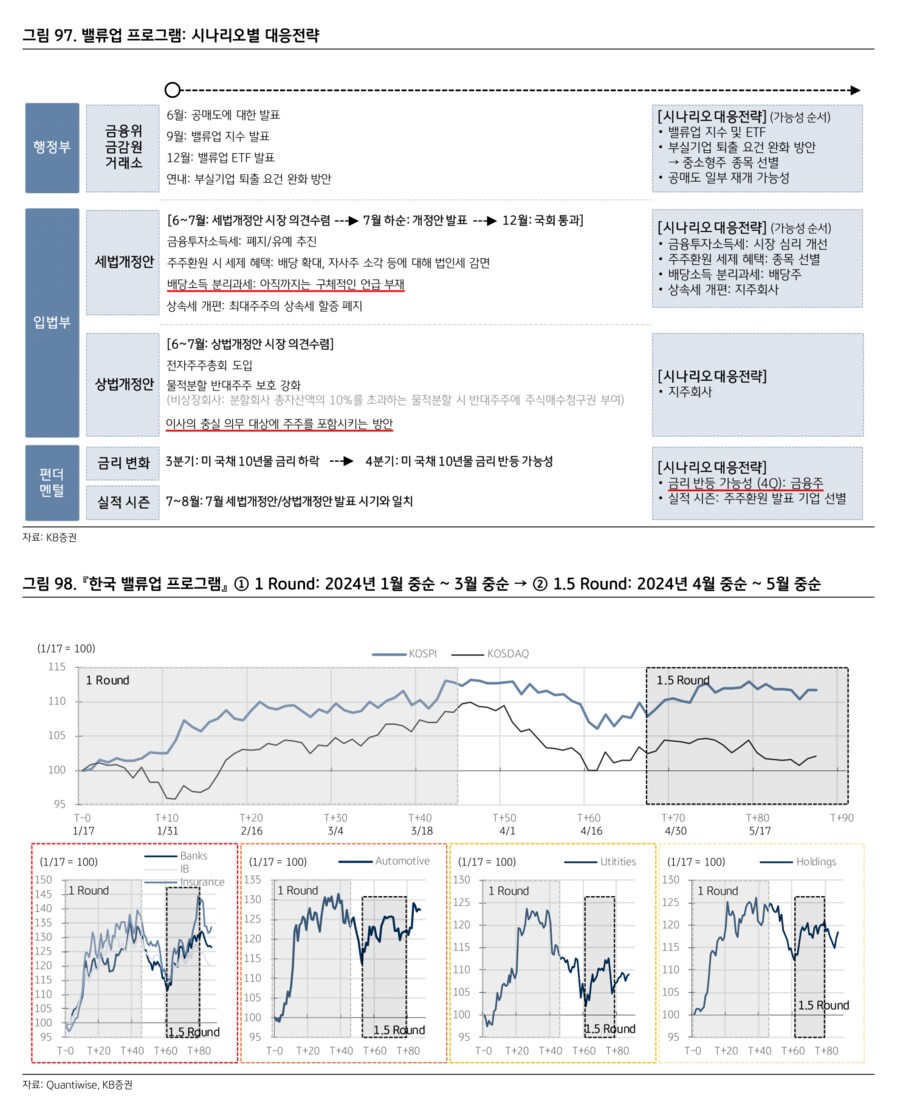

2024년 상반기 한국 주식시장의 가장 큰 화두는 단연 ‘밸류업 프로그램’일 것이다. 1월 17일부터 정부에서 밸류업 프로그램 추진을 예고한 이후로 여러 업종/기업들의 주가가 큰 폭의 변화를 보였고, 특히 수급 측면에서는 상당한 변화가 있었다.

연초부터 외국인은 코스피 20조원을 순매수 중인데, 이는 역대 1~5월 코스피 합계 순매수 중 단연 최대 규모다. 하지만 긍정적으로만 볼 수는 없는 현상이다. 지금까지 유입된 자금이 20조원이라는 것은 2가지 양면성을 갖는데, ① 한국 증시 밸류업 가능성에 대한 기대감을 충족시켜줄 수 있다면 그 자금이 계속 한국 주식시장에 머물면서 추가적인 자금이 유입될 수 있겠지만, ② 반대로 기대감을 충족시키지 못한다면 언제 빠져나갈지 모르는 자금이기 때문이다. 따라서 한국 증시 밸류업을 위해, 우리가 어떤 변화에 주목하고 어떻게 기회를 찾아야 하는지를 3가지 관점에서 고민했다.

1) 첫째, 밸류업 프로그램에 대한 확인이다. 상반기가 행정부 주도의 정책 발표 시기였다면, 하반기는 그 공이 입법부로 넘어가는 시기다. 입법부는 정책 추진에 대한 동의가 필요하기 때문에 밸류업 프로그램에 대해 판단하는 난이도가 상승할 것이다. 시나리오별 대응 전략을 고민하고, 또 그와 무관하게 기회를 찾을 수 있는 종목 발굴에 집중해야 한다.

2) 둘째, 산업정책과 그에 따른 테마 아이디어다 (우주항공). 일본 밸류업 프로그램에서 모두가 간과하는 것은 ‘산업 정책’이다. 주식시장은 기업의 펀더멘털을 반영하는 곳이기 때문에, 정책적인 제약 요건을 해소하는 것도 중요하지만 기업의 펀더멘털을 개선시키는 것이 사실 가장 중요하다. 정부가 새로운 산업을 육성하기 위해 지원해주는 분야에서 기회를 찾아야 한다. KB증권은 이러한 관점에서 2022년부터 계속해서 테마 아이디어들을 제시해오고 있는데, 2024년에 가장 주목하는 것은 ‘우주항공’이다.

3) 셋째, 수출 구조의 재편이다. 2022년부터 ‘탈세계화 = 투자의 시대’라는 큰 전제하에 여러 아이디어들을 제시해왔는데, 이제 그 결과물이 조금씩 관찰되는 중이다. 탑다운 관점에서 가장 중요한 변화는 수출 구조의 변화다. 과거 1980년 전후의 탈세계화 시대에도 수출 구조가 변화했었던 사례를 참고할 수 있겠다. 수출 중심 국가의 변화 (중국 → 미국)와 내수산업의 수출산업화라는 2가지 관점에서 투자 아이디어들을 도출해 볼 수 있겠다.

일본 밸류업 프로그램은 10년 전부터 준비된 것이다. 그런데 한국인의 특징이라고 얘기하는 ‘빨리빨리’는 밸류업 프로그램에도 적용되고 있는 듯하다. 마치 당장 다음 달에 뭔가가 나와야 할 것 같지만 그러기에는 쉽지 않기 때문에 실망감과 기대감이 계속 반복되고 있다. 하지만 일본 밸류업 프로그램처럼, 10년 大計로 본다면, 오히려 차근차근 하나씩 개선해가는 그 과정이 중요할 것이다. 그 과정에서 우리는 투자 아이디어를 찾아가면 되는 것이고, 지금은 위의 3가지 방향에 주목한다.

[10년 大計] 한국 증시 밸류업을 위한 첫 번째 방향: 밸류업 프로그램 2.0 Round

1) 밸류업 프로그램: 2.0 Round로의 전환 예상

상반기에는 ‘대형주’ (금융, 자동차, 유틸리티, 지주) 중심으로 강세 흐름이 나타났던 1.0 Round와 금융주가 유독 흐름을 보였던 1.5 Round로 구분할 수 있겠다 <그림 97>. 그리고 하반기부터는 ‘밸류업 프로그램 2.0 Round’로의 전환을 예상한다. 그리고 하반기에는 밸류업 프로그램에 대한 접근 난이도가 더 높아질 것인데, 이에 대한 대응전략을 시나리오 관점에서 접근하고자 한다.

① 행정부가 발표할 조치 중 주목할 것은 ‘부실기업 퇴출 요건 완화 방안 (거래소)’이다. 연내 발표를 예고했는데, 4분기를 예상한다. 구체적인 내용 확인이 필요하겠으나, 이러한 조치는 중소형주들에 관심을 가져야 할 근거가 될 것이다.

② 세법개정안은 6~7월부터 관심을 모을 것인데 (시장 의견수렴), 7월 하순 개정안 발표를 주목해야 한다. 주주환원 시 세제 혜택을 확대하는 법안의 경우 종목 선별로 대응할 수 있으며, 배당소득 분리과세의 경우는 고배당주, 상속세 개편의 경우 지주회사에 긍정적일 것이다. 정책 통과 가능성이 높지 않기 때문에, 선대응보다는 정책 통과 가능성을 확인한 후에 대응하는 전략이 적합하다.

③ 상법개정안도 6~7월 관심을 모을 것인데 (시장 의견수렴), 국회 통과 여부에 따라 지주회사에 대한 접근을 고려해 볼 수 있겠다. 현재 정부에서 언급 중인 내용은 대략 3가지이며, 3가지가 모두 통과될 가능성보다는 일부만 통과될 가능성을 예상한다.

④ 밸류업 정책도 중요하지만, 금리 흐름 변화 (특히 금융주)와 실적 시즌 (주주환원 발표 가능성)도 중요하게 봐야 한다. 특히 금리의 경우 3분기에는 하락, 4분기에는 하락이 일단락될 것이라 예상하며 그에 따라 금융주를 접근하는 것이 적합하다.

위의 4가지 대응전략은 향후 정책과 금리 흐름, 실적 발표 등을 보면서 시나리오별로 대응할 수밖에 없는 내용들이며, 하반기 중 추가 자료들을 통해 대응할 예정이다. 한편, 시나리오 대응전략과는 무관하게 관심 가져볼 만한 기업들을 선별하면 다음과 같다.

⑤ 일본의 사례를 참고해보면, 밸류업 프로그램 2.0 Round는 중소형주로의 확산이다. 이를 통해 3가지 관점에서 종목을 선별했으며, 선호도는 번호순이다.

ⅰ) 행동주의펀드 (NAVF)의 성공사례는 ‘최대주주 지분율이 낮은 기업’에 관심 가질 것을 시사하는데, 이는 곧 행동주의펀드가 주주환원을 확대하도록 요구하는 것에 용이한 구조이기 때문이다. 이러한 관점을 한국 시장에 적용해볼 경우 선별할 수 있는 기업은 클래시스, 휴젤 등이다.

ⅱ) 최대주주 지분율이 낮진 않지만 최대주주가 주주환원에 긍정적인 입장이라면, 이 또한 관심 가져볼 필요가 있을 것이다. 이러한 관점에서 선별한 기업은 제룡전기, 티앤엘, 휴메딕스, 하이록코리아 등이다.

ⅲ) 최대주주 지분율과는 무관하지만 주주환원에 적극적일 수 있는 기업을 선별했으며, 한진칼, 빙그레, NICE평가정보 등이다.

2) 밸류업 프로그램 향후 일정 및 중요 포인트

밸류업 프로그램의 향후 주요 일정은 <그림 97>, 그리고 법안 개정에 대한 세부적인 내용은 <표 3>을 참고할 수 있겠다. 먼저 향후 주요 일정과 중요 포인트를 설명하면 다음과 같다. 추진 방향은 3가지로 구분 가능한데, ① 세제개편안, ② 상법개정안, ③ 행정부의 정책이다.

① [행정부] 세제개편안 발표: 7월 하순 세제개편에 대한 정부안이 발표될 예정이다 (2022년에는 7월 21일, 2023년에는 7월 27일에 발표). 현재 정부에서 언급하고 있는 것은 다음과 같다.

∙ 주주환원 (배당 확대, 자사주 소각) 시 세제 혜택

∙ 상속세 인하

∙ 배당소득 분리과세

∙ 금융투자소득세 폐지/유예

∙ ISA 제도 개선

일단 7월 세제개편안 발표에서는 이 중 어떤 것이 포함되는지 여부를 주목해야 한다. 그리고 9월 초 세제개편안의 정기국회 제출 시에 최종적으로 포함되는 정책으로 좁혀서 봐야 한다. 위의 5개 정책들 모두가 국회를 통과할 가능성은 없기 때문에, 행정부 입장에서도 힘을 실을 정책을 추리는 과정이 7월 하순 ~ 9월 초에 진행될 것이라 예상한다. 투자자들이 관심을 가져야 할 점은 바로 이 부분인데, 정부가 어떤 정책에 더 힘을 실을 것이냐다. 현재로서 특히 관심 갖는 것은 자사주 소각 시 법인세 혜택, 배당소득 분리과세, 금융투자소득세 폐지/유예 등이다.

그리고 11월부터는 세제개편안에 대한 국회 논의가 본격화한다. 이때부터는 다시 정책 통과에 대한 불확실성이 높아질 것이다. 특히 관심 갖는다고 언급한 3가지 중에서도 실제 통과가 가능한 것은 더 적을 것이다. 12월 말 국회 본회의에서 통과되는 세제개편안의 내용을 확인하는 ‘기다림’이 필요한 시기가 되겠다.

② 상법개정안 (전자주주총회 도입 등)은 21대 국회에서 추진된 바 있으나, 아직 통과되지 못했다. 정부는 최근 다시 상법개정안을 준비하는 듯 한데, 6~7월경 의견수렴을 진행할 예정이다. 내용은 크게 4가지로 언급되고 있으며, ① 전자주주총회 도입, ② 물적분할 반대주주 보호 강화, ③ 최대주주의 상속세 할증 폐지, ④ 이사의 충실 의무 대상에 주주를 포함시키는 방안 등이다.

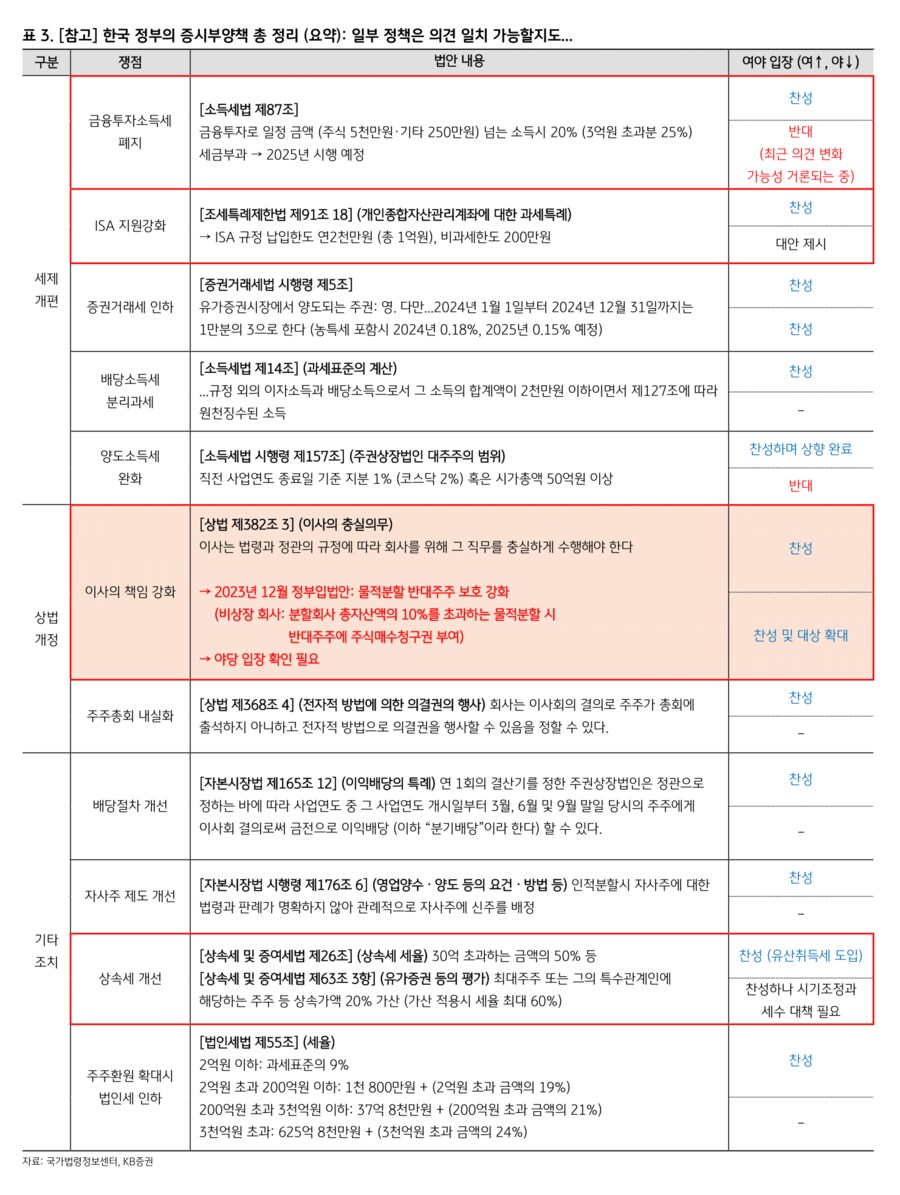

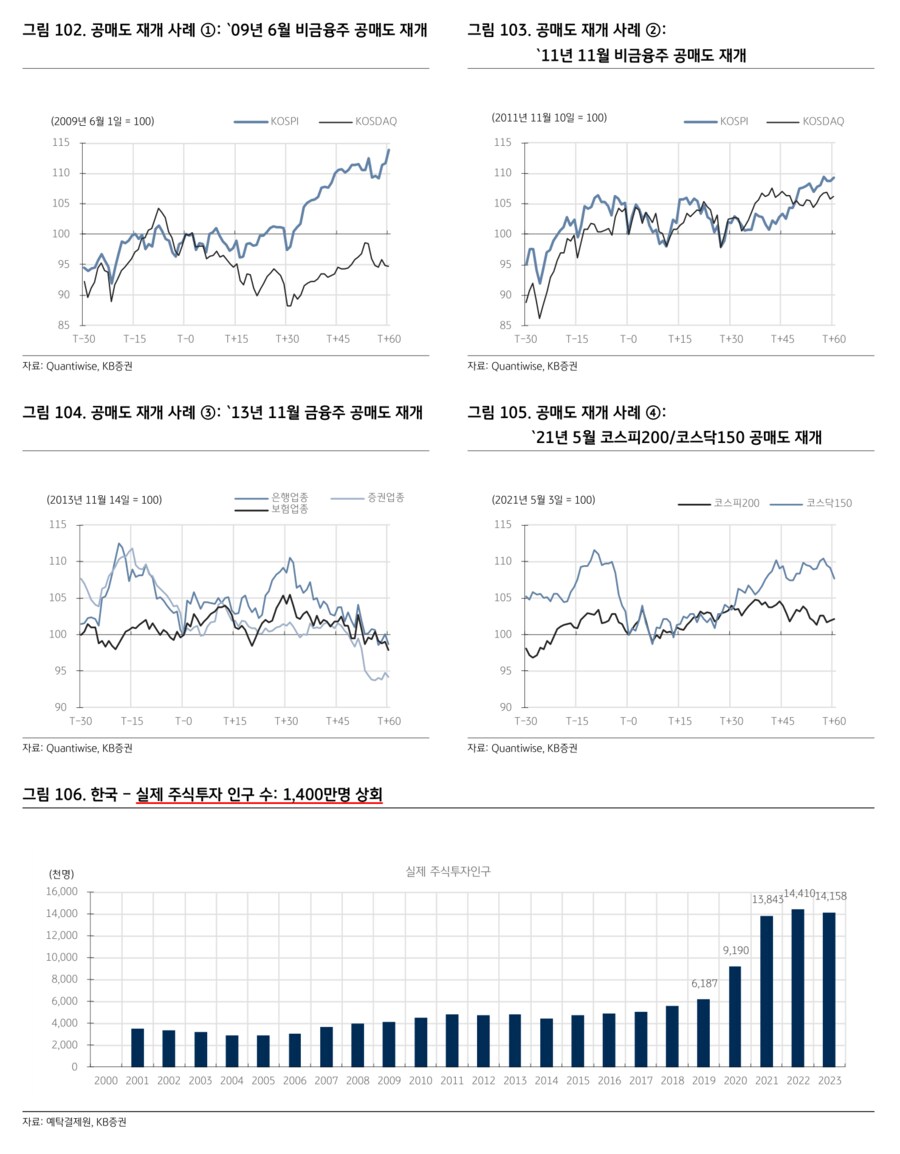

③ 마지막으로 행정부가 독자적으로 할 수 있는 정책을 주목해야 한다. 3Q 밸류업 지수 출시 및 4Q ETF 출시는 잘 알려져 있는 이슈지만, 또 하나 주목해야 할 것은 ‘공매도 재개 가능성’이다. 공매도에 대해서는 과거와는 다른 접근이 필요한데, 중장기 관점에서 밸류업 프로그램을 완성할 수 있는 조건은 ‘MSCI 선진지수 편입’이기 때문이다. 그리고 MSCI에서 한국 금융시장에 지적하는 것 중 개선이 되고 있지 않은 조치는 ‘공매도’가 유일하다. 현 정부는 MSCI 선진지수 편입을 공약으로 제시했었는데, 그에 맞춰 MSCI에서 문제점으로 지적한 내용들을 2023년 초부터 개선해왔다. 이제 남은 것은 공매도 재개이며, 남은 기회는 2025년 MSCI Watching List 등재뿐이다.

3) 『밸류업 프로그램: 2.0 Round』 투자전략 ①: 정책 추진 시 대응전략 (시나리오)

밸류업 프로그램과 관련해서 향후 추진될 수 있는 정책을, 정책 추진이 실제 가능할 것인지를 고려해서 접근할 필요가 있겠다. 일단 정부에서 직접 할 수 있는 조치이기 때문에, 가능성이 매우 높은 정책은 좀비기업 퇴출 요건완화 방안 발표와 공매도 재개다.

- 좀비기업 퇴출 요건완화 방안: 5월 26일 한국거래소가 ‘기업가치 제고계획 가이드라인 확정’을 발표하면서 연내 발표를 예고한 조치다. 여기서 주목해야 할 것은 ‘어떤 기업이 좀비기업 (또는 부실기업)으로 평가될까’이다. 한국 밸류업 프로그램에서 페널티 성격이 약했다는 지적에 대한 보완사항이 될 가능성에 주목한다. ‘연내 발표’라고 했기 때문에 4분기쯤 발표를 예상한다 (통상 정책 발표 시점을 언급할 경우, 그 시기 내에서도 마지막쯤에 발표되는 경향이 강하다).

- 공매도 재개: 앞서 언급했듯이, MSCI에서 한국 금융시장에 지적하는 문제점들 중 현재까지 개선방안이 발표되지 않은 것은 공매도가 거의 유일하다. 과거 4번의 공매도 재개 사례는 재개 직전까지 ‘단기 리스크’를 고려해야 함을 가리키지만, 중장기 관점에서는 오히려 매수 기회였음을 확인할 수 있다.

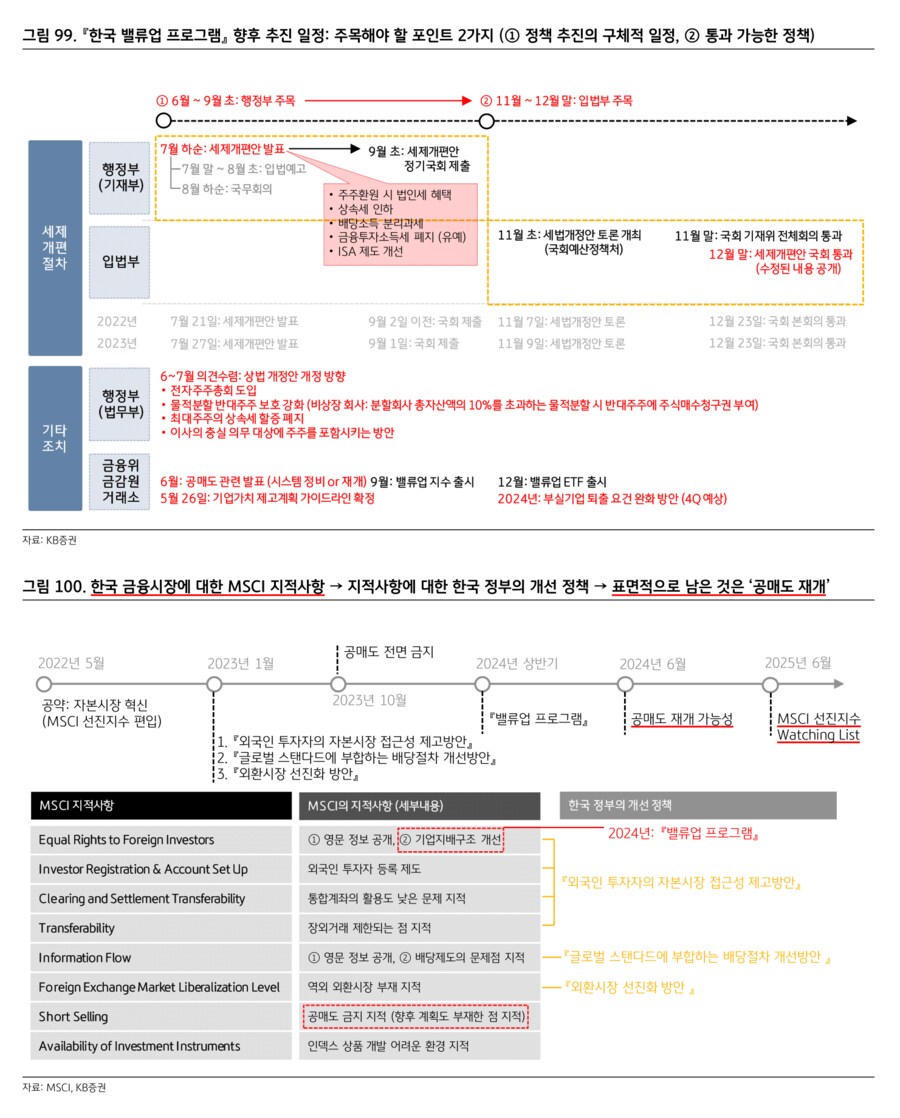

그리고 입법부의 동의가 필요한 정책들 중 주로 고려될 수 있는 정책 3개를 선별하면, ① 자사주 소각 시 법인세 혜택, ② 배당소득 분리과세, ③ 금융투자소득세 등이다. 한국 주식투자 인구 수가 1,400만명을 상회하는 현 상황에서 3개의 정책 중 하나 정도는 통과 가능성을 기대해 볼 수 있을 것이다. 각 정책 통과에 따른 대응전략은 다음과 같다.

- 상법 개정: 소액주주 보호를 위한 목적으로서, 지주회사의 디스카운트 일부 해소를 기대할 수 있겠다.

- 주주환원 시 법인세 혜택: 유동주식수 대비 자사주 비중이 높은 기업들 중, 주주환원 자체에 크게 부정적이지 않은 기업을 선별할 필요가 있겠다.

- 배당소득 분리과세: 통과될 경우, 고배당주가 단연 수혜주다 (금융).

- 금옹투자소득세 폐지/유예: 업종보다, 시장 전반에 대한 우려가 완화될 수 있겠다.

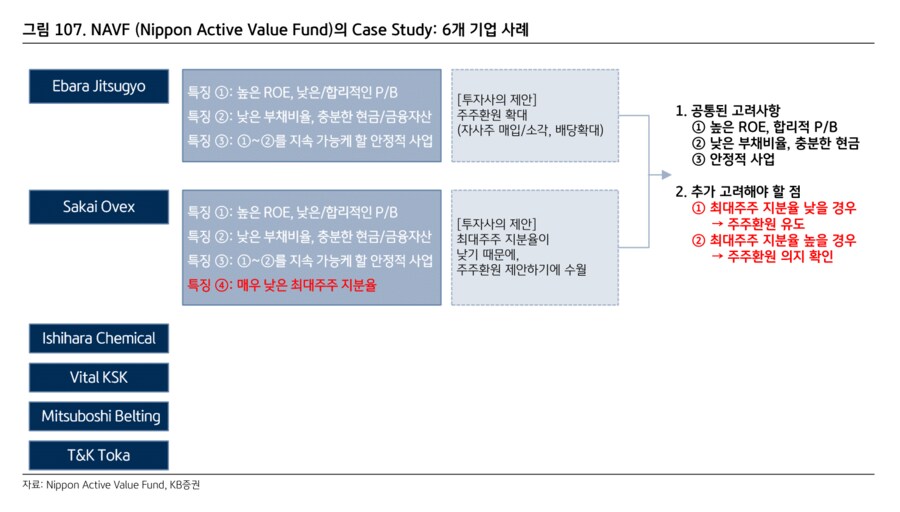

4) 『밸류업 프로그램: 2 Round』 투자전략 ②: NAVF 사례가 가리키는 전략과 관심종목

『밸류업 프로그램 2.0 Round: 중소형주에서 찾는 기회』 (5/13)에서는 일본 사례를 참고했는데, 밸류업 관점에서 대형주가 먼저 강세를 보인 후 중소형주로 확산되는 흐름에 주목했다. 그리고 중소형주 투자로 성과가 가장 뛰어났던 펀드인 NAVF의 사례에서 투자 아이디어를 도출했다. NAVF가 제시한 6개의 기업 사례 중 설명이 자세한 기업 2개 (Ebara Jitsugyo, Sakai Ovex)를 통해 ‘3가지 기본 조건’과 ‘1가지 추가 조건’을 확인할 수 있었다.

- [3가지 기본 조건] 일단 한국 증시에서 『밸류업 프로그램: 1 Round』 때 고려했던 3가지가 마찬가지로 포함됐다. ① 높은 ROE와 낮은/합리적인 P/B, ② 낮은 부채비율과 충분한 현금자산, ③ 안정적인 사업 등이 그 내용이며, 이를 설명하는 것이 Ebara Jitsugyo였다.

- [1가지 추가 조건] 그런데 Sakai Ovex 사례를 통해 우리가 『밸류업 프로그램: 2.0 Round』에서 고려해야 할 것을 확인할 수 있었는데, 바로 ④ 최대주주 지분율이다. Sakai Ovex는 최대주주 지분율이 낮아 주주환원을 유도하기 쉬운 예지만, 여기서 한 단계 더 나아가서 생각해본다면 최대주주의 지분율이 높더라도 주주환원 의지만 확인되면 충분히 주목해야 할 가치가 있다는 것이다. 그리고 그것이 Ebara Jitsugyo 사례이기도 하다.

따라서 NAVF의 6개 기업 사례를 통해 3가지 관점에서 관심 기업을 선별했다.

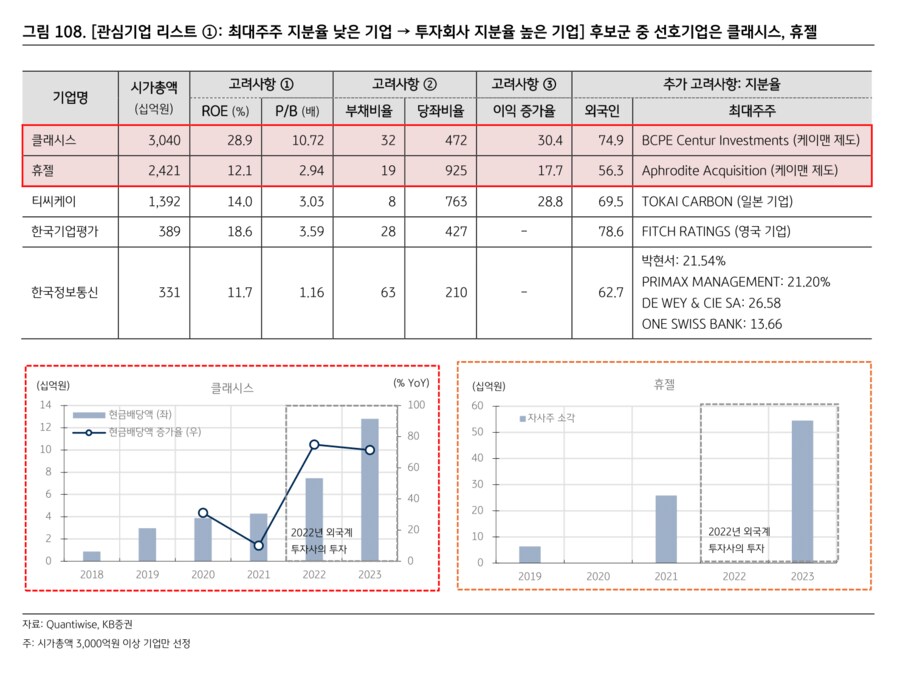

- 첫째, ‘3가지 기본 조건’을 충족하되 ‘1가지 추가 조건’에서는 (한국인) 최대주주 지분율이 낮은 기업이다. [그림 108: 관심기업 – 클래시스, 휴젤]

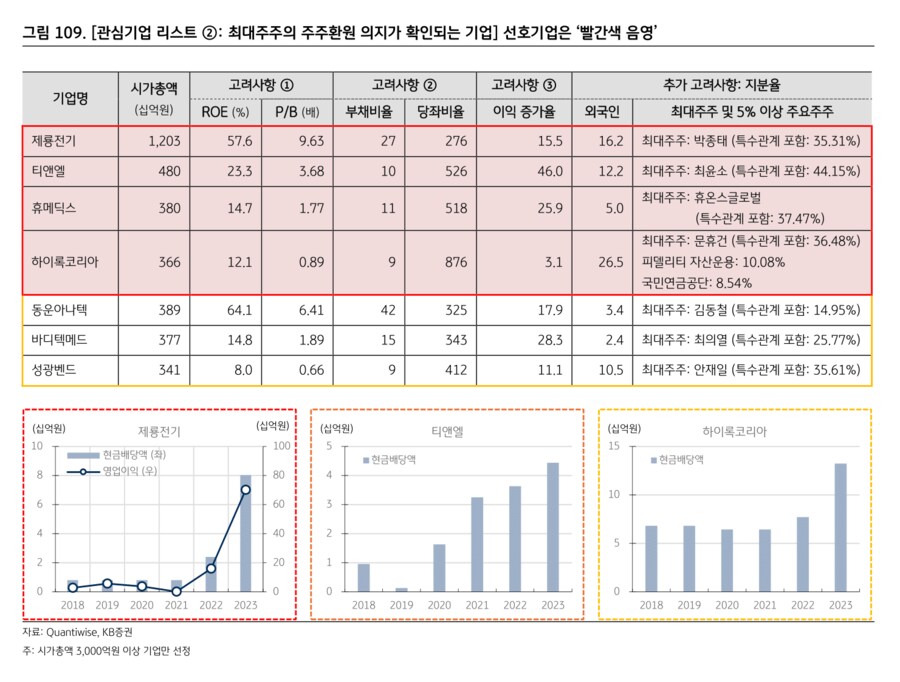

- 둘째, ‘3가지 기본 조건’을 충족하되 ‘1가지 추가 조건’에서는 (한국인) 최대주주 지분율이 높지만 주주환원 의지가 확인되는 기업이다. [그림 109: 관심기업 – 제룡전기, 티앤엘, 휴메딕스, 하이록코리아]

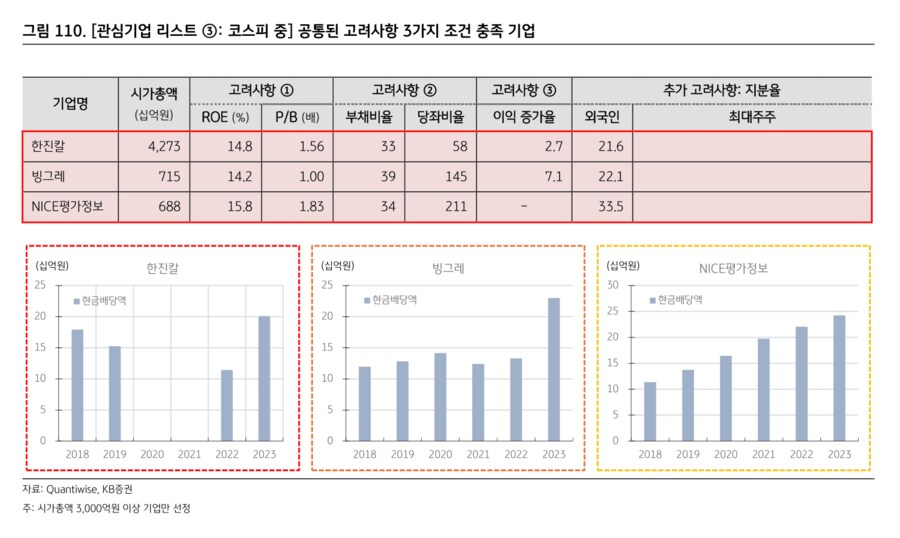

- 셋째, ‘3가지 기본 조건’을 충족하지만 ‘1가지 추가 조건’은 모호한 기업이다. 『밸류업 프로그램: 1 Round』에 부합하는 것일 수도 있지만, 그래도 관심 갖기에 나쁘지 않다. [그림 110: 한진칼, 빙그레, NICE평가정보]

① ‘3가지 기본 조건’ + ‘1가지 추가 조건’ 중 최대주주 지분율 낮은 기업

조건을 충족하는 기업을 찾기 위해 ‘3가지 기본 조건’을 충족하면서도 ‘외국인 지분율이 압도적으로 높은 기업’을 먼저 선별했다. <그림 108>의 5개 기업이 확인되는데, 이 중 클래시스와 휴젤을 관심 기업으로 제시한다.

- 클래시스: BCPE Centur Investments라는 투자회사에서 2022년 지분을 인수했다. 그리고 2022년부터 주주환원이 빠르게 확대되는 변화가 관찰되고 있다 (배당 확대).

- 휴젤: Aphrodite Acquisition라는 투자회사에서 2022년 지분을 인수했다. 그리고 2022년 이후로 주주환원이 확대되는 변화가 관찰되고 있다 (자사주 취득 및 소각). 클래시스와 매우 유사한 사례가 되겠다.

나머지 3개 기업 중 티씨케이는 투자회사가 아닌 일본 기업이 지분 투자를 한 사례다. 따라서 주주환원에 대해서는 어떤 입장일지 가늠하기 어렵기 때문에 그 방향성에 대해 먼저 확인할 필요가 있겠다. 한국기업평가의 경우는 외국인 지분율이 높긴 하지만, 신용평가사인 FITCH가 최대주주이기 때문에 그 성격이 전혀 다른다. 마지막으로 한국정보통신의 경우 외국인 지분율이 높긴 하지만 최대주주 (박현서)의 지분율 역시 높고, 게다가 21.2%의 지분을 가진 PRIMAX MANAGEMENT가 최대주주 (박현서)의 특수관계인을 공시돼 있다. 따라서 ‘최대주주 지분율이 낮고, 투자회사 지분율이 높은 기업’이라는 조건과는 그 성격이 다르다.

② ‘3가지 기본 조건’ + ‘1가지 추가 조건’ 중 최대주주 지분율 높은 기업

조건을 충족하는 기업을 찾기 위해 ‘3가지 기본 조건’을 충족하면서도 최대주주의 주주환원 의지를 확인하는 정성적인 분석 과정이 필요하다. <그림 109>의 7개 기업 중 4개 기업 (제룡전기, 티앤엘, 휴메딕스, 하이록코리아)을 관심 기업으로 제시한다.

- 제룡전기: 2022년 영업활동으로 인한 현금흐름이 마이너스일 때도 현금배당 실시했으며, 최근 이익 증가율과 거의 유사한 폭으로 현금배당 증액

- 티앤엘: 순이익의 약 20% 수준에서 배당을 하겠다는 내부 방침을 갖고 있으며, 비상장 기업 시절부터 배당을 해왔을 정도로 주주환원에 적극적인 방침 보유

- 휴메딕스: 대주주 (휴온스 글로벌)가 그 자체로서도 주주환원에 적극적인 기업

- 하이록코리아: 2023년 6월 주주환원 정책 공시. 2023~2025년의 3년 동안 자사주 매입 및 해당기간 취득한 자사주 전량 소각, 별도 기준 순이익의 30% 이상의 배당성향을 제시한 바 있음

<그림 109>의 음영 표시하지 않은 기업 (동운아나텍, 바디텍메드, 성광벤드)은 관심 기업보다는 주주환원 의지가 명확히 확인되지 않기 때문에 후순위 관심 기업으로 참고할 수 있겠다.

③ ‘3가지 기본 조건’을 충족하지만 ‘1가지 추가 조건’은 모호한 기업

코스피에서 ‘3가지 기본 조건’을 충족하는 기업 중심으로 선별했다. 『밸류업 프로그램: 1 Round』에 부합하는 것일 수도 있지만, 그래도 관심 갖기에 나쁘지 않다. 앞서 확인했던 기업들에 비해 전반적으로 밸류에이션이 낮다는 점도 긍정적인 관점에서 고려할 수 있겠다. <그림 110>의 3개 기업 (한진칼, 빙그레, NICE평가정보)을 관심 기업으로 제시한다.

- 한진칼: 팬데믹 때 (2020~2021년) 실적 악화에 따른 주주환원 부재했으나, 2022년부터 실적 회복과 함께 배당도 확대하는 추세. 별도 재무제표 기준 순이익의 50% 내외를 주주환원하는 정책

- 빙그레: 가격 인상을 통한 수익성 개선 가능한 기업. 최근 실적 개선과 함께 2022년 대비 2023년 배당을 큰 폭 확대. P/B는 1.0배에 불과

- NICE평가정보: 2023년 연말, NICE그룹 주주환원 정책 발표 (배당, 자사주 취득/소각). 뿐만 아니라, 이미 배당을 꾸준하게 확대하는 기업

5) 장기적으로 생각해야 할 점: 밸류업 프로그램은 ‘10년 大計’

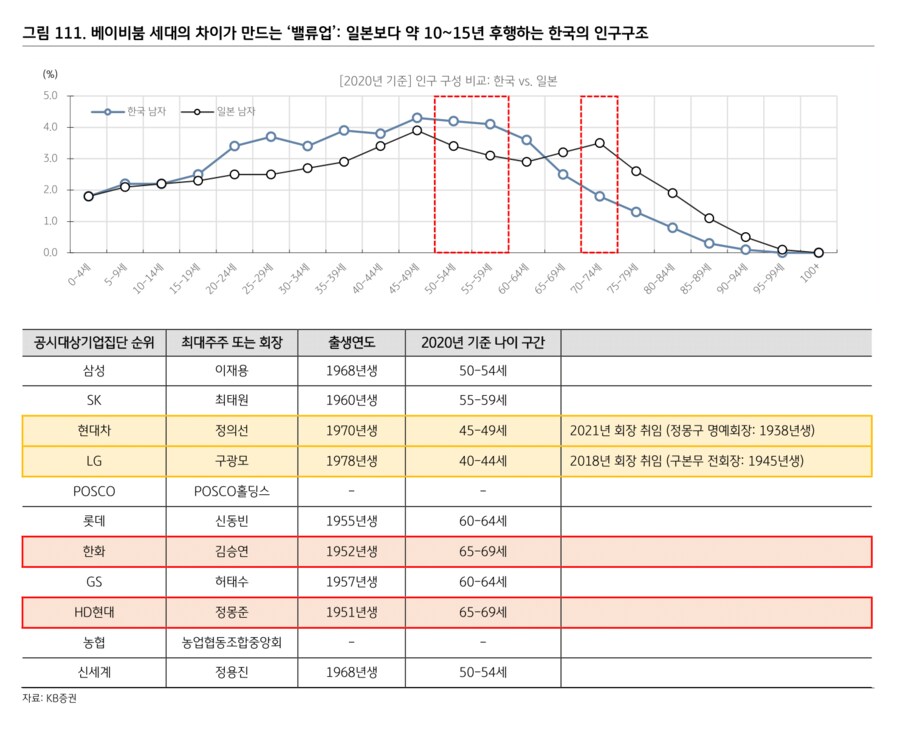

인구구조의 관점에서도 한국의 시장 밸류업은 10~15년 후가 기대된다. 상속세, 증여세를 0%로 낮추는 급격한 변화가 나타난다면 얘기가 달라지겠지만 (가능성 없음), 그렇지 않다면 인구구조의 관점에서 한국 기업들의 경영 현황을 점검해 볼 필요가 있겠다.

한국 베이비붐 세대는 일본보다 10~15년 후행하는데, 마침 현재 한국 주요기업들의 최대주주 또는 회장이 대부분 베이비붐 세대다 (1950년대 후반 ~ 1960년대 중후반). 일본 베이비붐 세대가 경영일선에서 은퇴하면서 이미 지분 증여가 일단락되었고, 그렇기 때문에 기업들이 증여/상속에 대한 부담을 덜 느끼고 주주환원에 적극 나설 수 있는 것이라면, 한국도 10~15년 후가 시장 관점에서의 밸류업을 기대할 수 있는 시기가 될 것이다.

하지만 10~15년 후라도, 지금부터 제도적 변화를 해나가지 않으면 그 효과가 반감될 것이다. 따라서 지금의 정책 추진은 매우 장기적인 관점에서 관심을 가져야 할 변화이며, 투자자들도 이러한 변화를 장기적인 관점에서 인내하는 마음이 필요하다는 생각이다.

[10년 大計] 한국 증시 밸류업을 위한 두 번째 방향: 산업 정책과 ‘2024년에는 우주항공’

∙ 『2024 Trend Catcher: #1. Tech Trend - 우주항공』 (1/9)

∙ 『두 번째 위대한 도약 (Space: "We choose to go to the earth")』 (4/29)

2023년 연말부터, 향후 가장 주목하는 테마로 우주항공을 제시해오고 있다. 근거는 3가지인데, ① 글로벌 패권투자를 위한 투자가 우주를 가리키고 있으며, ② 한국 정부의 정책이 특히 2024년부터 우주를 본격 지원할 예정이며, ③ 민간에서의 우주항공 투자도 본격화하고 있기 때문이다.

최근 인뎁스 자료를 통해 우주항공에 대해 자세하게 다뤘기 때문에, 이번 자료에서는 간략하게 요약만 하도록 하겠다.

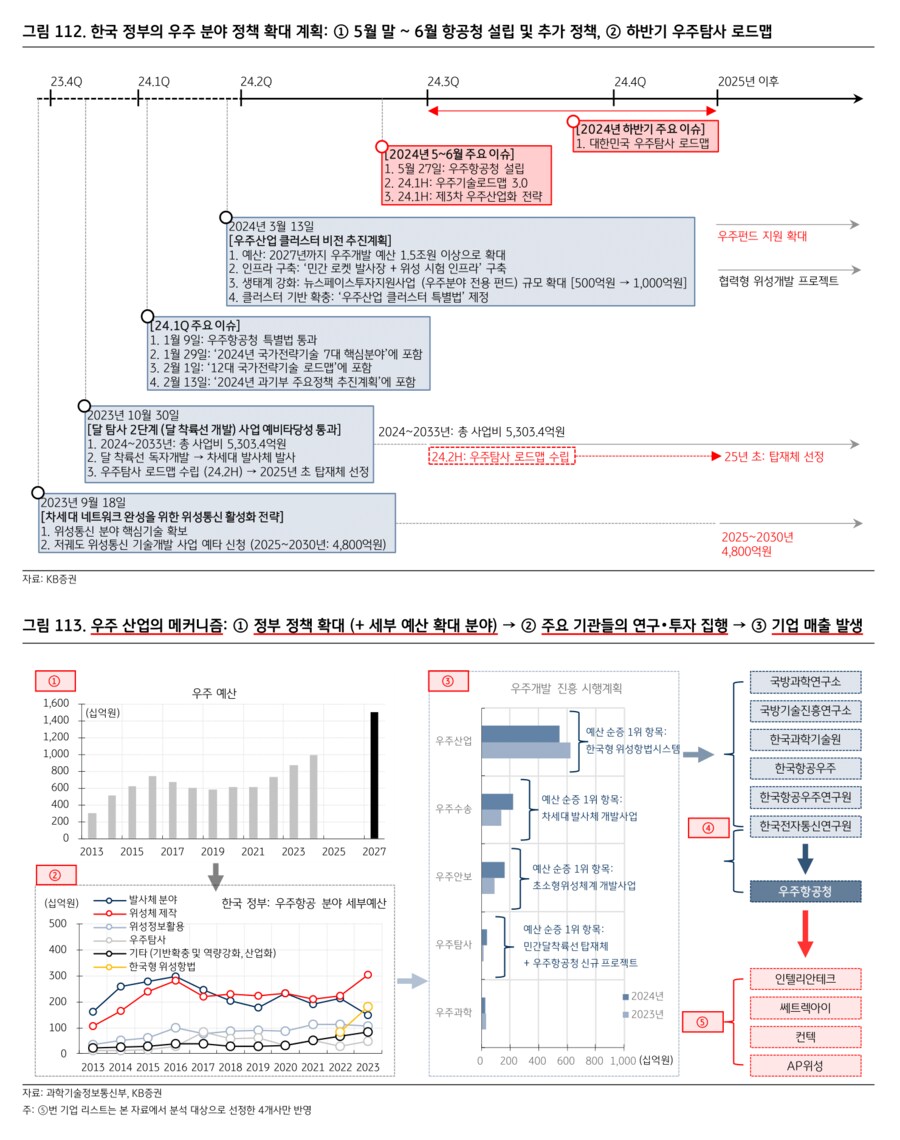

1) 정부 정책의 본격화: 우주항공청 설립 → 그 이후의 추가 정책들

한국 정부의 우주 예산은 2021년부터 확대되고 있으며, 2027년까지 1.5조원으로 높이겠다는 계획이다 (현재 대비 +50% 증가). 특히 세부적으로 예산이 확대되는 분야를 주목하는데, ‘위성체 제작’과 ‘한국형 위성항법’이 해당한다. 정부 예산이 이렇게 확대될 경우 정부 출연 연구기관 및 정부부처 (향후 대표적인 주체: 우주항공청)들의 프로젝트가 본격화할 수 있으며, 이는 곧 민간기업들의 매출로 연결될 것이다. 우주 분야 내에서도 세부예산이 확대되는 2개 분야 (위성체 제작, 한국형 위성항법)에 특히 주목할 필요가 있겠다.

2) 주목해야 할 또 다른 포인트: 중동으로부터의 수주 가능성

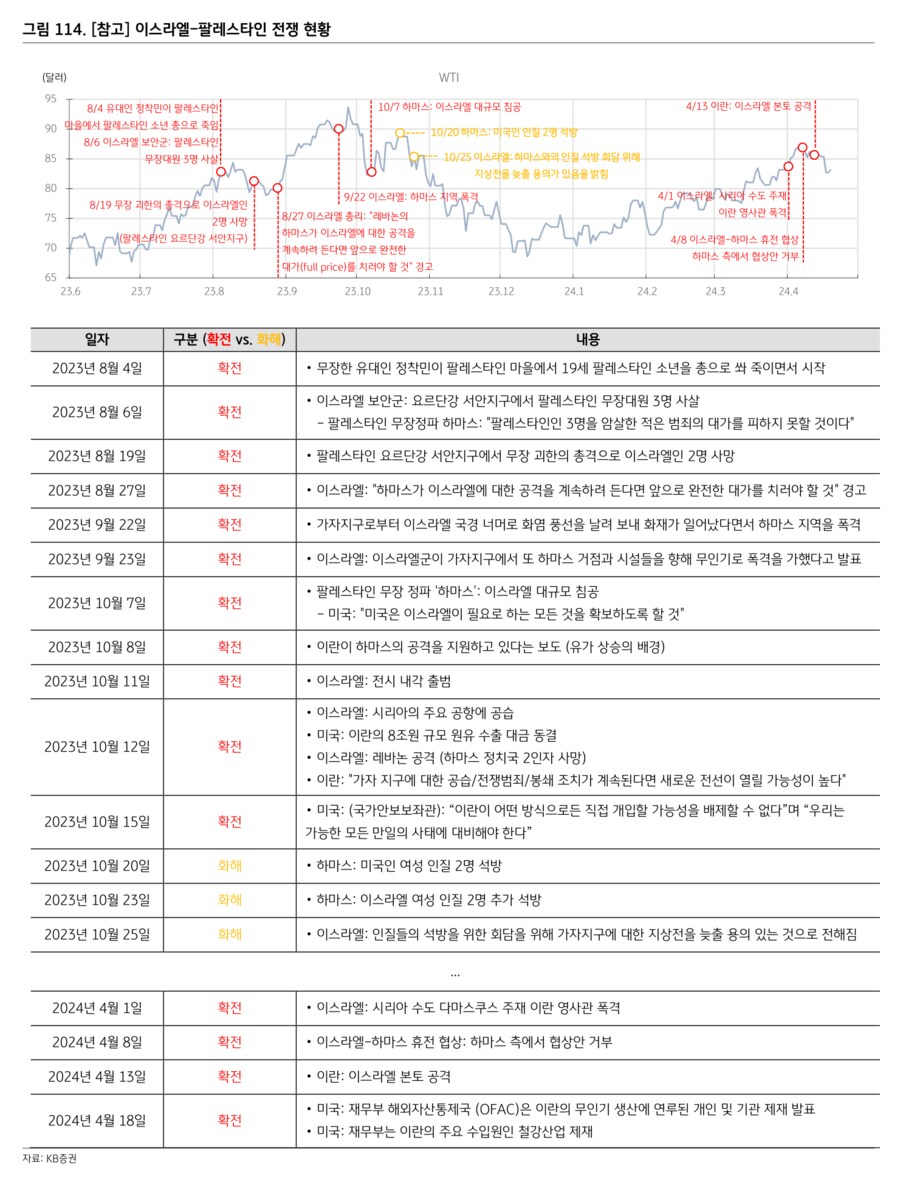

이스라엘-팔레스타인 전쟁은 2023년 8~9월에 확산되었다가 10월부터는 화해 분위기로 전환된 바 있다. 그런데 그로부터 약 1~2개 분기 (3~6개월)가 지난 시점인 2024년 1분기 때, 중동 국가들이 한국 기업들로부터 무기 구매 및 위성 개발 협력 등을 제시하면서 방산주 강세에 긍정적인 영향을 줬다. 전쟁은 화해분위기로 전환됐지만, 전쟁 재발에 대한 근본적인 두려움이 완전히 해소되지 않은 것이 시차를 두고 무기 구매 및 위성 개발 협력 등으로 이어진 것이라 판단한다.

그런데 2024년 4월에 이스라엘-팔레스타인 전쟁이 다시 한번 고조됐다. 최근에 다시 전쟁 분위기는 가라앉고 있지만, 2023년에 이어 다시 한번 충돌이 발생한 것은 전쟁 재발에 대한 근본적인 두려움을 지속시킬 것이다.

이와 같은 전쟁에 대한 우려는 중동 국가들이 한국 기업으로부터 무기 구매 및 (관측을 위한) 위성 개발 등의 협력 요청을 확대하는 계기가 될 것이라 예상한다. 2023년과 마찬가지로, 1~2개 분기 (3~6개월)의 시차를 두고 중동 국가들로부터의 수주를 기대해볼 수 있겠다.

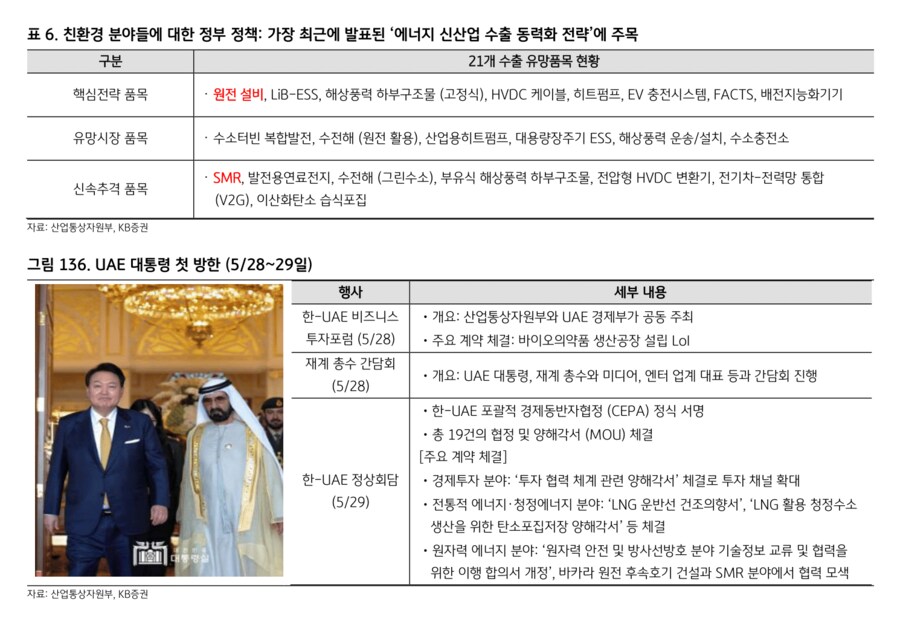

마침 5월 29일 UAE 대통령이 한국을 방문할 예정인데, 한국 대통령실에서는 에너지 및 국방 부문에서의 협력 강화를 논의할 것이라 발표했다. 방산을 넘어서, 우주 분야 (위성분야)의 협력 가능성과 이후 중동 (사우디, UAE 등)으로부터의 수주 가능성에 주목할 필요가 있겠다.

[관심기업: 쎄트렉아이, AP위성, 컨텍, 인텔리안테크 (Top Pick: 쎄트렉아이)]

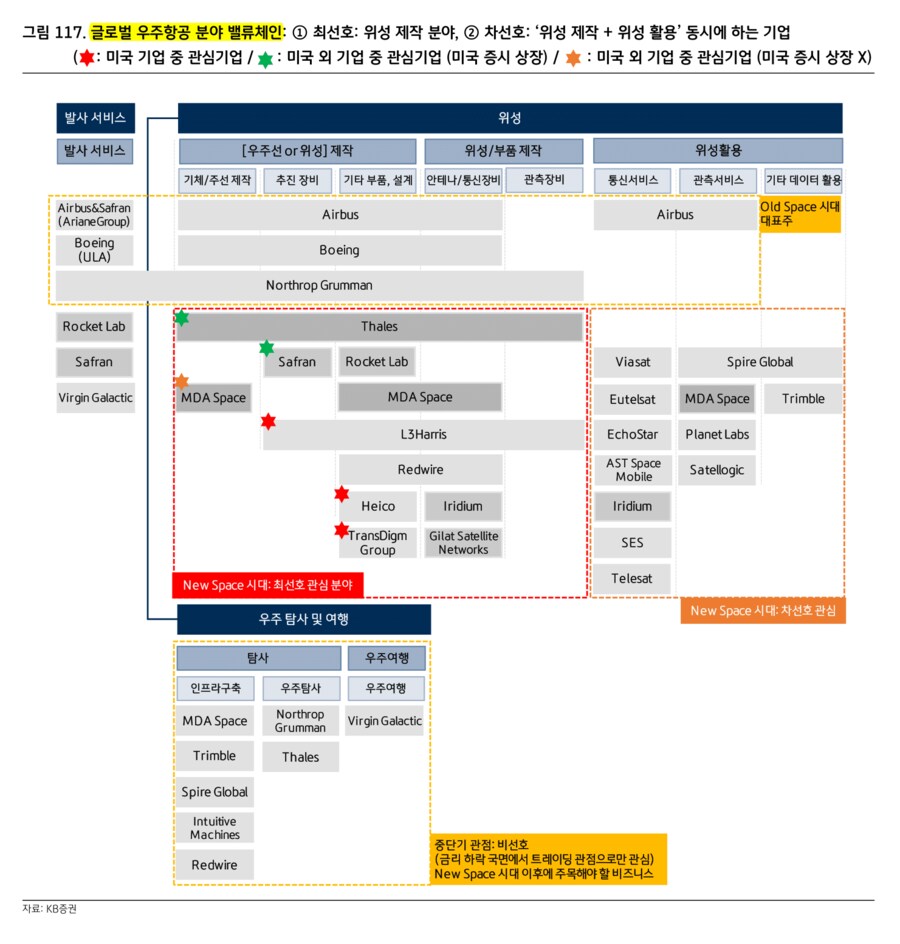

3) [참고] 해외 관심기업: ① L3Harris, ② HEICO, ③ TransDigm Group

ⅰ) 민간기업이 주도하면서, ⅱ) 수익을 창출하는 것이 주목적이 된 New Space 시대에, ⅲ) 수익을 창출하는 방법이 우주로부터 데이터를 가져오는 데에 있다면 (위성통신), 우리가 주목해야 할 New Space 시대의 비즈니스 모델은 달라진다. <그림 117>의 글로벌 우주항공 분야 밸류체인을 통해 살펴보도록 하겠다 (4가지로 분류).

먼저 선호하지 않는 분야부터 언급하면 다음의 2개다.

① [대기업: Old Space 시대 대표주] New Space 시대의 투자전략으로 보긴 어렵다. 미국 정부의 대규모 지원 하에 성장했던 기업들이기 때문에 미국 정부의 대규모 정책 지원이 발생할 경우에는 긍정적일 수 있으나, NASA의 예산이 1950~1960년대에 비해 큰 폭으로 감소한 현시점에는 선호주가 되긴 어렵다. 게다가 이들 기업의 비효율적인 비즈니스 모델 때문에 SPACE X 같은 혁신 기업이 등장했다는 점을 인지할 필요가 있겠다.

② [우주 탐사 및 여행] 몇몇 우주항공 기업들이 관련 비즈니스를 하고 있지만, 수익 창출이 본격화하기에는 상당한 시간이 소요될 수밖에 없다. 금리 하락 국면에서 트레이딩 관점으로 접근하는 것은 괜찮을 수 있지만, 기본적으로는 선호하지 않는다.

반면, 선호하는 분야는 위성통신과 관련된 분야 2가지다. 그 중 더욱 선호하는 것은 ‘위성 제작’과 관련된 분야이며, 차선호 분야는 ‘위성 활용’과 관련된 분야다. 미-중 갈등, 러-우 전쟁, 이-팔 전쟁 등으로 인해 위성을 통한 관측/감시의 중요성이 대두되고 있다. 위성통신의 중요성 확대는 순차적으로 산업의 성장을 만들어낼 것인데, 첫 번째는 위성 제작 분야이며 그 이후에는 쏘아올린 위성을 활용하는 분야가 될 것이라 예상한다.

③ [최선호 분야: 위성 제작] 위성 제작 (+ 우주선/항공 기체/장비/부품 등 제작)과 관련된 기업들 중 주목하는 미국 기업은 ⅰ) TransDigm Group, ⅱ) Heico, ⅲ) L3Harris 등이며, 미국 기업 외에 미국 증시에서 거래 가능한 기업들 중 관심 가져볼 만한 기업은 Thales (프랑스), Safran (프랑스) 등이다 (특히 Thales는 위성 및 부품 제작 분야의 대부분을 포괄하고 있어 상당히 매력적). MDA Space도 관심 가져볼 만 하지만, 캐나다 증시에만 상장돼 있는 접근성의 한계가 있다.

④ [차선호 분야: 위성 활용] 위성활용 분야의 기업들 중에서는 위성 제작 분야도 함께 영위하는 기업들로 관심을 좁히는 것을 제안한다. ③에서 언급한 종목 외에는 Iridium 정도가 있다.

그리고 SPACE X와 Blue Origin은 <그림 117>의 밸류체인 전반을 포괄하는 기업으로 성장 중이기 때문에 단연 가장 주목해야 할 기업이지만 비상장기업이라는 점에서 접근성에 한계가 있다. 하지만 두 기업 (특히 SPACE X)의 사업 추진 방향이 곧 New Space 시대의 방향이 될 것이기 때문에 SPACE X에 대해서는 간략하게나마 알아둘 필요가 있겠다.

1) 최선호 분야: 위성 제작

(+ 우주선/항공 기체/장비/부품 제작)

① 미국 기업

- L3Harris Technologies

- Heico

- TransDigm Group

② 미국 기업 외 (미국 증시 거래)

- Thales (프랑스): 특히 관심

- Safran (프랑스)

2) 차선호 분야: 위성 활용

① 위성 제작 분야도 함께 영위

- Iridium

[10년 大計] 한국 증시 밸류업을 위한 세 번째 방향: 투자의 시대 → 수출 구조의 재편

1) 미국으로의 투자 시대와 한국 수출 구조의 재편

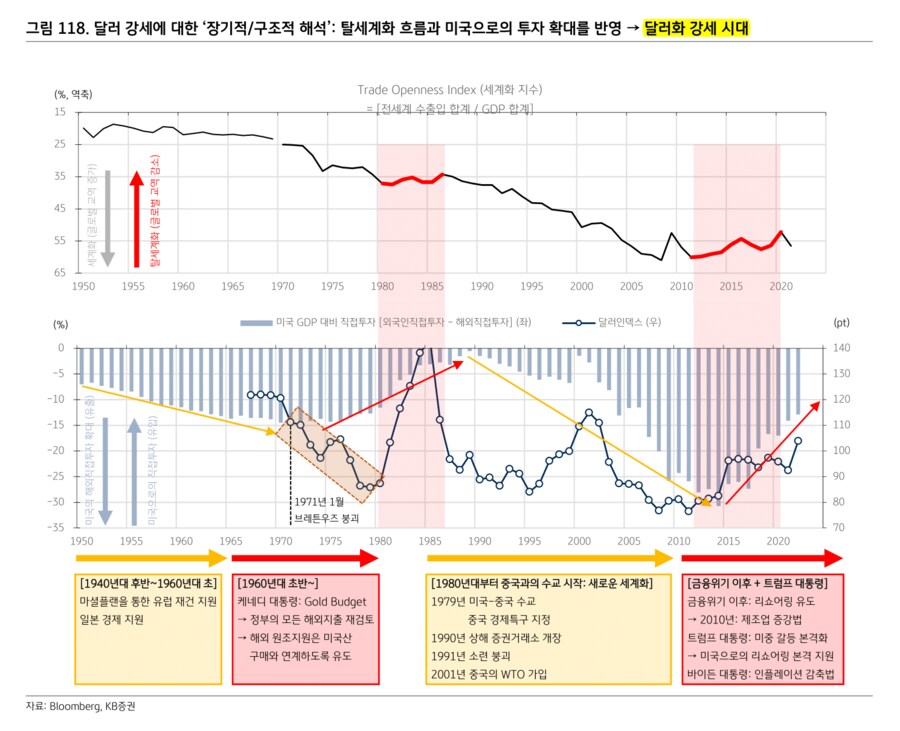

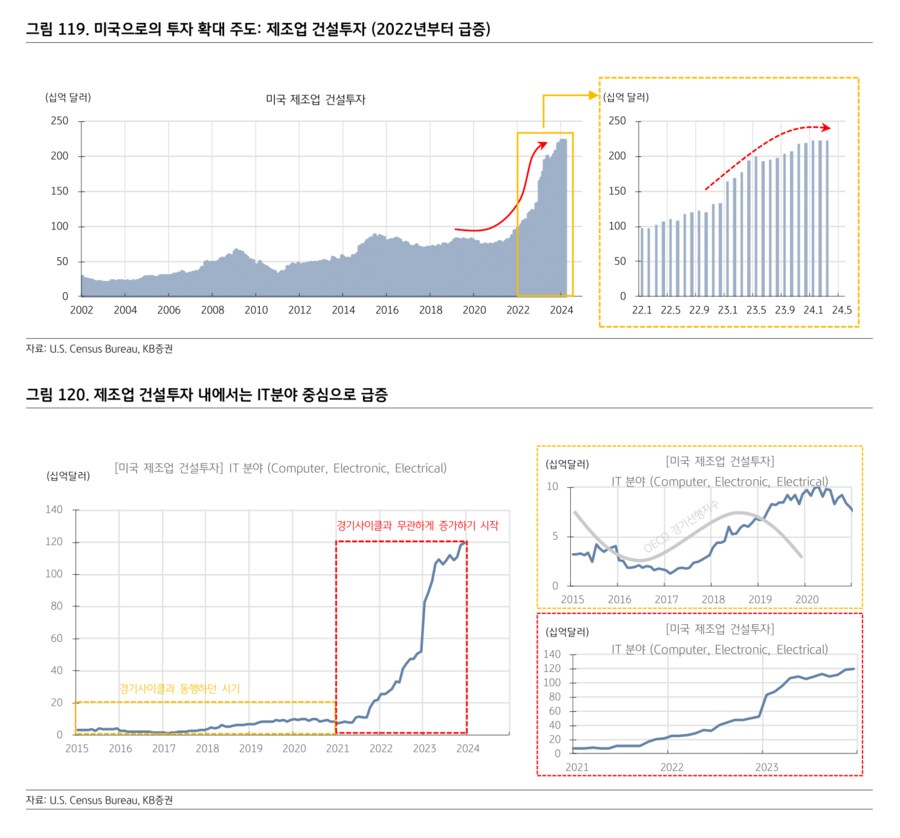

지난 2년 동안 큰 틀에서 가장 주목했던 방향은 ‘탈세계화 ≒ 투자의 시대’였다. 특히 미국이 주도하는 ‘투자의 시대’였다는 점이 특징이었는데, 그 흐름은 여전히 지속되고 있는 듯하다. 이는 3가지 관점에서 접근해 볼 수 있는데, 다음과 같다.

∙ [그림 118] 미국으로의 투자가 확대되는 시기이며, 이는 달러화 강세가 쉽게 해소되기 어려움을 가리킨다. 중단기 사이클 관점에서는 연준의 긴축/완화 또는 다른 변수들이 달러화에 영향을 미치겠으나, 장기적인 사이클 관점에서는 달러화 강세는 지속될 환경이다.

∙ [그림 119] 미국으로의 투자를 주도하는 것은 제조업 건설투자다. 특히 2022년부터 급증한 것을 확인할 수 있는데, 그 시기는 ‘인플레이션 감축법’과 ‘반도체와 과학법’이 통과된 시기와 일치한다. 다만, 최근에는 그 속도가 완만해지고 있는 흐름에도 관심 가질 필요가 있겠다. 2024년에 가장 주시해서 모니터링해야 할 데이터가 되겠다.

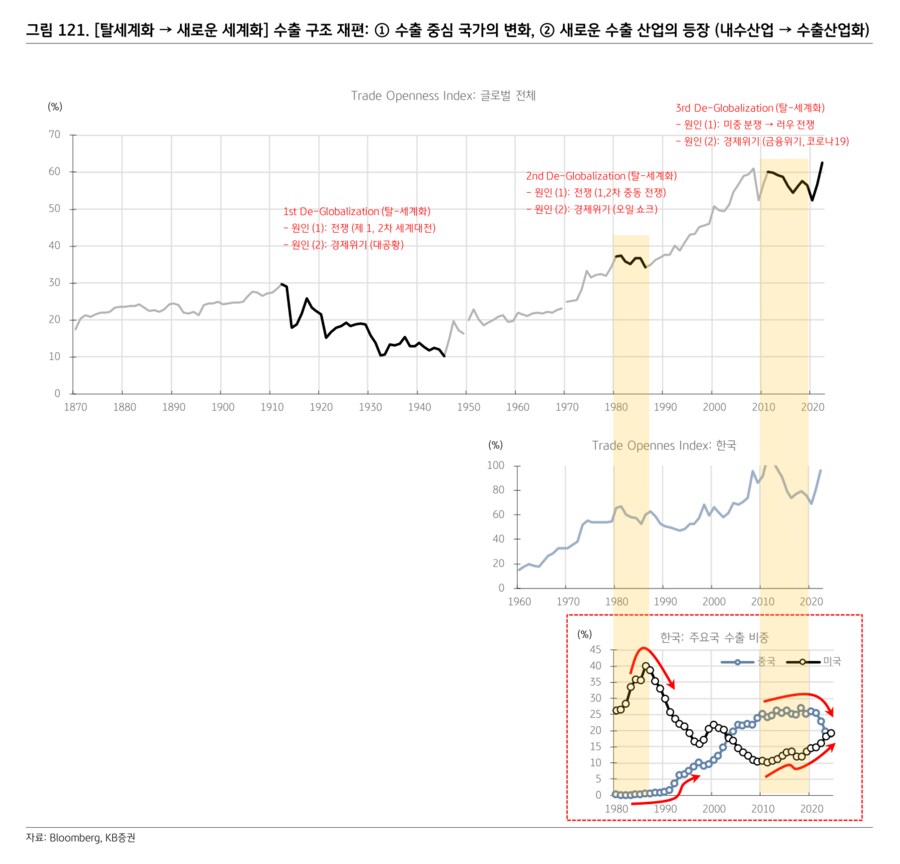

∙ [그림 120] 제조업 건설투자 데이터 내에서는 IT분야 (Computer, Electronic, Electrical)가 주도하고 있다. 2021년에 비하면 10배 이상 급등했으며, 이전과는 달리 경기사이클과 무관하게 급증하고 있다.

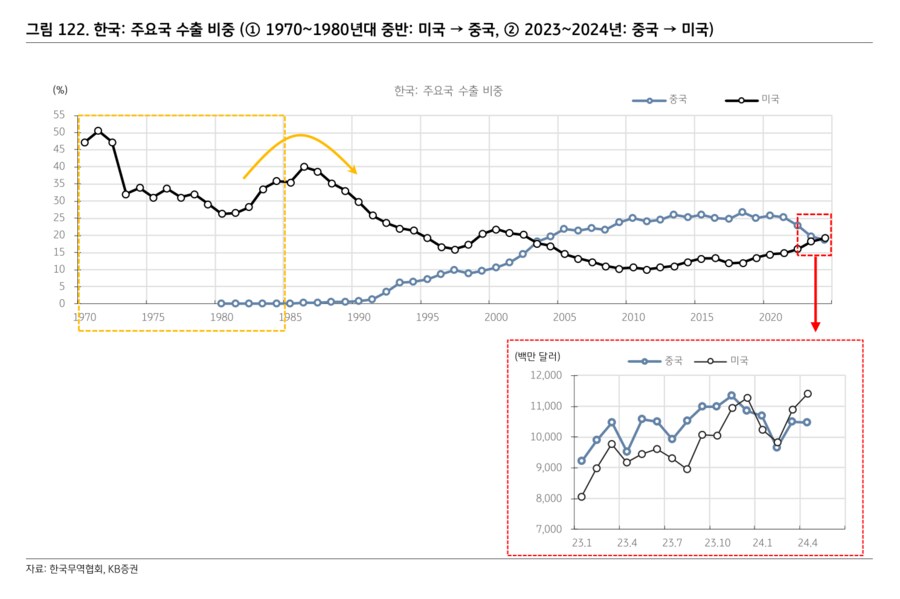

급증한 미국 제조업 건설투자가 가져온 효과는 [탈세계화 → 새로운 세계화]로의 대전환이다. Trade Openness Index (약 180개국의 수출입 합계를 GDP 합계로 나눈 지수: 교역량을 통해 세계화/탈세계화 흐름을 판단 가능 → 최근 10년은 탈세계화 시대였으나, 최근 Index가 반등 중)가 최근 반등하는 것을 통해 이제 새로운 세계화가 시작될 가능성을 주목해 볼 필요가 있는데, 이것이 한국에 시사하는 바는 ‘수출 구조의 재편’이다.

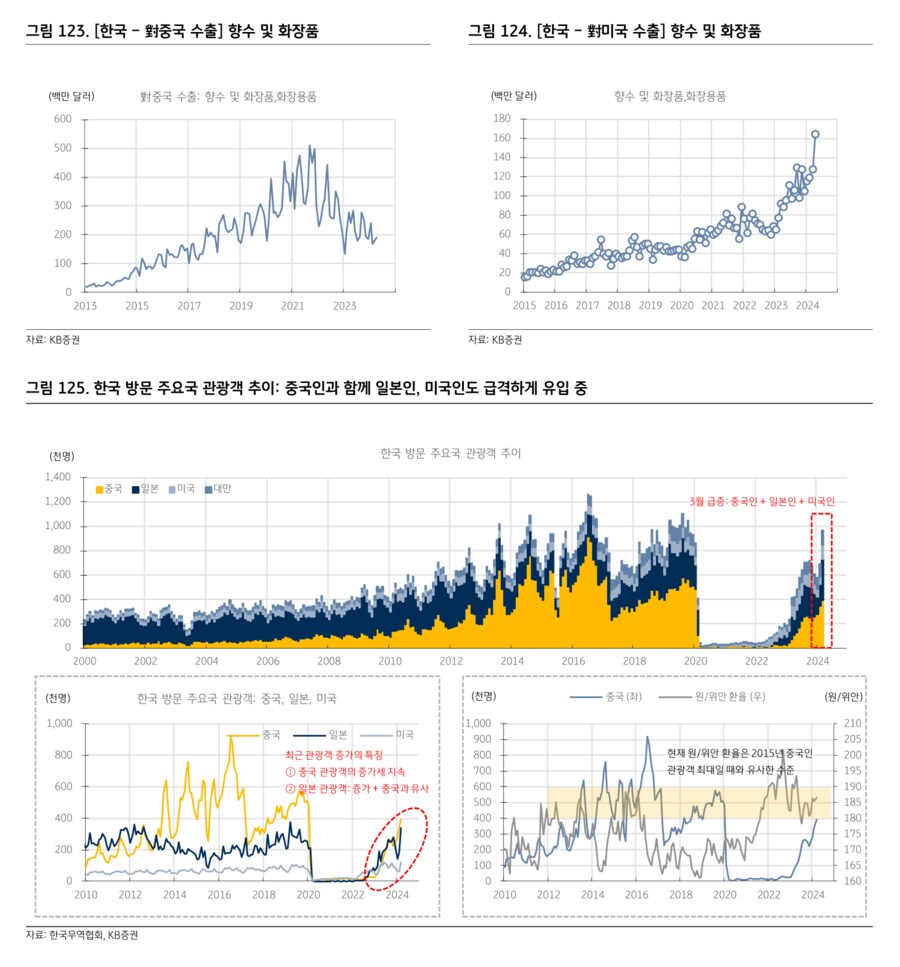

① [수출 중심 국가의 변화] 한국은 지난 1980년 전후의 [탈세계화 → 새로운 세계화] 변곡점에도 ‘수출 구조의 재편’을 한 차례 경험한 바 있는데, 그때는 수출 중심 국가가 미국에서 중국으로 전환된 바 있다. 그리고 지금은 반대로, 수출 중심 국가가 중국에서 미국으로 전환되는 중이다 <그림 121>.

② [내수산업 → 수출산업화] 수출 구조의 재편에서 또 하나 주목해야 할 것은 내수산업에서 수출산업으로 성장하는 사례다. 이 경우에는 ‘방어주 → 성장주’로 스타일 전환까지 가능하기 때문에, 밸류에이션 리레이팅을 기대할 수 있다.

1) 수출의 구조 재편: ① 수출 중심 국가의 변화 (중국 → 미국)

<그림 122>에서 다시 확인해보면, 1970~1980년대 중반의 탈세계화가 끝나고 새로운 세계화 시대로 전환할 때 한국의 수출 중심 국가는 미국에서 중국으로 전환된 바 있다. 그리고 지금 (2023년 연말~2024년 상반기), 미국이 수출액 기준으로 중국을 넘어서는 구조 변화가 진행 중이다.

그 선두에 있는 것은 화장품인데, 화장품은 2010년대 중반 중국 수출 수혜주로 큰 관심을 받았던 수출 품목이었으나 지금은 미국 중심으로 수출이 확대되는 구조적 변화가 진행 중이다 (상반기 주도주 중 하나였던 이유). 그리고 관광객들의 유입이 지속되고 있는 점도 긍정적이다. 구조적 변화라는 관점에서 장기적인 접근이 필요하겠으나, 상반기 때 상승 폭이 컸던 이유로 차익실현에 대한 니즈도 확대되고 있는 점이 리스크 요인이다. 따라서 화장품을 통해서는 하반기 아이디어를 도출할 수 있는데, 다음의 2가지다.

∙ 수출 중심 국가가 변화하는 품목 (중국 → 미국)

- 투자 아이디어 ①: 백신

- 투자 아이디어 ②: 엔터 (+ 미디어)

∙ 새로운 국가로의 수출 시기에 주목받는 비즈니스: 무역상사 (화장품 사례: 실리콘투)

- 투자 아이디어 ③: 미디어 (CJ ENM)

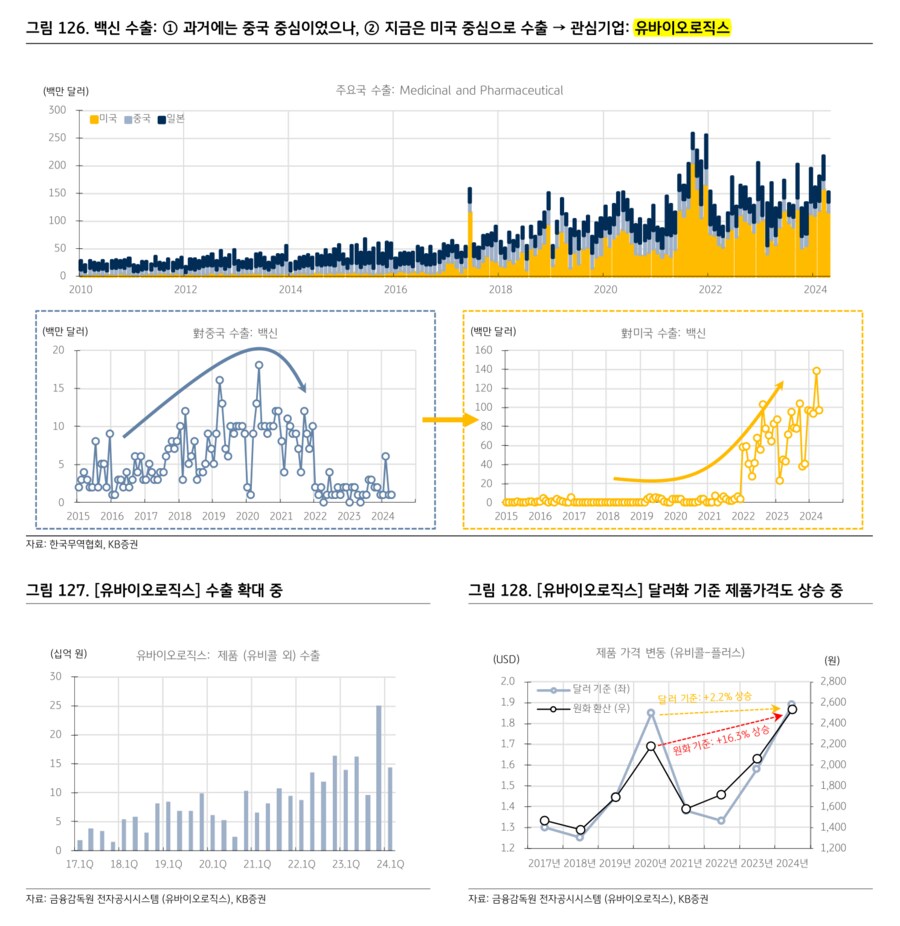

① [수출 중심 국가의 변화: 중국 → 미국] 백신: 유바이오로직스

2010년대까지 중국이 수출 중심 국가였으나, 2020년대부터 미국이 수출 중심 국가가 된 분야로서 ‘백신’에도 관심 가져볼 필요가 있겠다. 다만 다른 기업에 대해서는 아직 확인이 필요하며, 백신 분야 내에서도 수출이 확실하게 진행되고 있는 ‘유바이오로직스’에 주목한다.

유바이오로직스는 백신 제품 수출이 계속 확대되고 있으며, 특히 2024년에는 달러 기준 제품 가격이 2020년 이전 고점이자 백신 관련주들 (SK바이오사이언스, 녹십자, 유바이오로직스)의 주가가 큰 폭 상승할 때의 수준을 넘어섰다. 원달러 환율 상승으로 인해 원화 기준으로는 2020년 고점보다 +16.3% 높은 상황이다 (달러화 기준: +2.2% 높음).

② [수출 중심 국가의 변화: 중국 → 미국] 엔터

한국 엔터 산업의 성장에 대해 이해할 수 있는 책으로는 앨런 크루거의 『로코노믹스』가 있다 <그림 129>. 2010년을 전후로 스마트폰이 보급되고, 이를 이용한 스트리밍 서비스가 확산되면서, 스트리밍에 기반한 음악의 세계화가 이뤄졌다는 것이 핵심 내용이다. 쉽게 설명하면 다음과 같다.

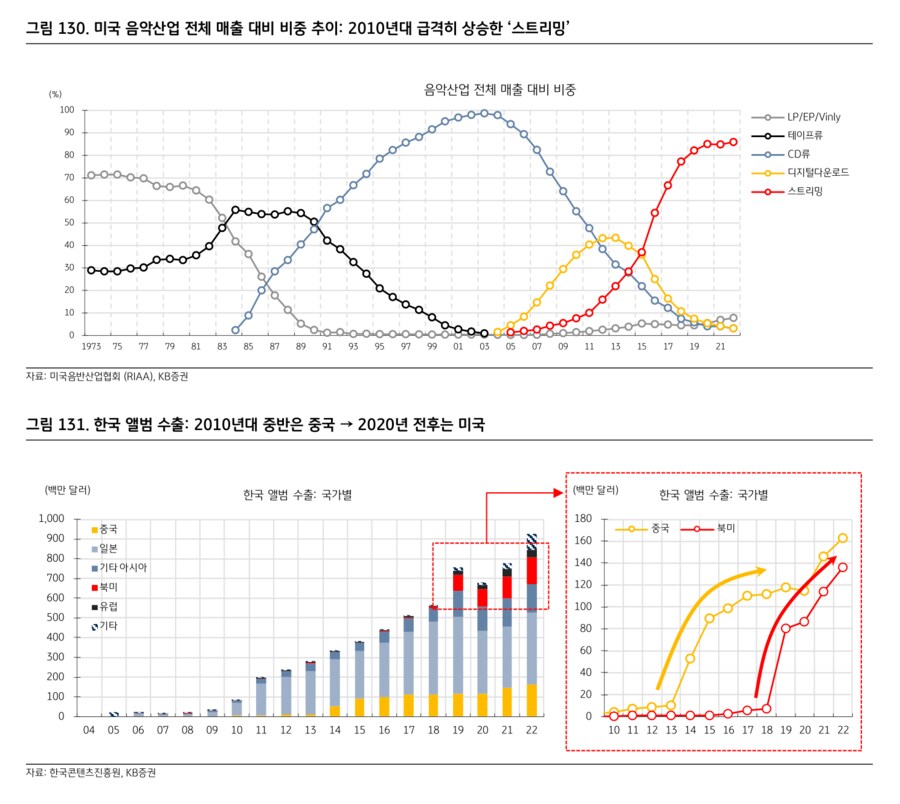

25년 전 H.O.T가 한국 가요계를 지배했었는데, 그들의 음악적인 역량을 떠나서 과연 미국인들이 당시에 H.O.T 노래를 접할 수 있었을까? 쉽지 않았을 것이다. 하지만 지금은 검색 한 번이면 어떤 노래든 접하기가 쉬워졌다. 즉, 스트리밍 서비스에 의해 음악의 세계화가 진행된 것이다 <그림 130>. 그리고 그 세계화는 세계 최대 음악 시장인 미국으로의 진출이 용이해졌음을 의미한다. 미국 외의 국가에서 미국 시장으로 진출하기가 쉬워짐에 따라 ‘슈퍼스타의 국적 다변화’가 진행됐고, 그 결과물이 K-POP의 성공인 셈이다.

사실 엔터 산업이 이렇게 성공한 것이 새로운 얘기는 아니지만, 우리의 주장인 ‘수출 중심 국가의 변화: 중국 → 미국’에 가장 부합하는 사례라는 점은 분명하다 <그림 131>. 그리고 하반기부터는, 북미 지역에서 가장 크게 성공한 바 있는 BTS의 컴백을 기대할 수 있게 된다. 다시 한번 북미 지역으로의 진출 확대라는 엔터 산업 방향성을 본격 추진할 것을 기대한다.

그 외에도, 최근 중국과의 문화 교류 확대 가능성이 엔터 산업에도 긍정적일 수 있겠다.

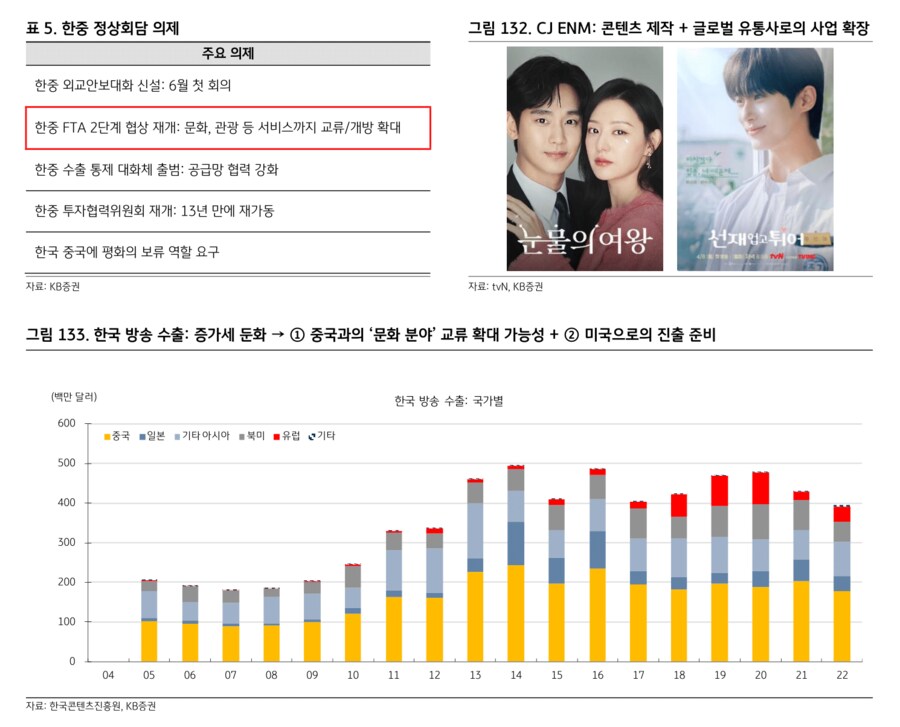

③ [수출 중심 국가의 변화: 중국 → 미국] 미디어: CJ ENM (미국 업고 튀어!)

먼저, 중국과의 문화 분야 교류/개방 확대 가능성을 기대해볼 수 있는 산업이다. 한중 정상회담의 의제로 다뤄진 한중 FTA 2단계 협상 중 문화 부문에서 긍정적인 논의가 이뤄진다면, 기존에 비중이 높았던 중국 수출이 회복될 수 있는 여건이 점차 마련될 것이다.

최근 tvN의 콘텐츠들이 연이어 대박 행진을 이어가고 있는데, 4월 말에 종영한 ‘눈물의 여왕’과 5월 28일에 종영한 ‘선재 업고 튀어’다. 특히 최근 종영한 ‘선재 업고 튀어’는 시청률이 특이할 정도로 높은 것은 아니지만 (시청률: 5.8%), 화제성만큼은 결코 ‘눈물의 여왕’ (시청률: 24.9%)에 뒤쳐지지 않는다. 이러한 콘텐츠 제작 능력을 기반으로 점차 북미 지역으로의 진출 확대를 기대해볼 수 있을 것이다.

마침 CJ ENM은 미국 콘텐츠 제작 및 유통사인 ‘Fifth Season’을 인수한 바 있는데, 2023년 연말에는 여기에 일본 엔터 기업인 ‘도호’로부터 2.5억 달러 규모의 투자를 유치하기도 했다. 앞서 화장품 사례에서 ‘새로운 국가로의 수출 시기에 주목받는 비즈니스로서 무역상사 (화장품 사례에서는 실리콘투)’를 언급했는데, CJ ENM의 ‘Fifth Season’이 콘텐츠 산업의 새로운 수출 지역인 미국으로의 진출을 도울 ‘콘텐츠 무역상사’라는 점에서 장기적 관점의 가능성을 기대해 볼 수 있겠다.

2) 수출의 구조 재편: ② 내수산업 → 수출산업화

수출 구조의 재편에서 또 하나 주목해야 할 것은 내수산업에서 수출산업으로 성장하는 사례다. 이 경우에는 ‘방어주 → 성장주’로 스타일 전환까지 가능하기 때문에, 밸류에이션 리레이팅을 기대할 수 있다.

가까운 사례로는 2022년부터 수출을 확대하고 있는 ‘방산’이며, 2024년에는 ‘우주항공’에 주목하면서 유관산업으로 확장해서 접근할 수가 있겠다. 그리고 또 다른 예로는 원전도 고려해볼 수 있겠다. 최근 수출에 대한 기대감이 높아지고 있다는 점에서 특히 긍정적이다. 최근 주가가 급등하며 관심을 많이 모은 K-푸드가 또다른 대표적인 예인데, K-푸드에 대해서는 장기적인 관점으로 접근할 필요가 있음을 제시한다.

∙ 내수산업 → 수출산업화

- 투자 아이디어 ①: 2022년부터는 방산 → 2024년에는 그 중에서도 ‘우주항공’

- 투자 아이디어 ②: 원전

- 투자 아이디어 ③: K-푸드

① 우주항공: 중동으로의 수출

우주항공에 대해서는 앞서 다룬 내용이기 때문에 여기서는 간략하게만 정리하도록 하겠다. 기존의 우주항공은 주로 국내 정부기관들에 납품하는 비즈니스 모델이었으나, 중동으로의 수출을 점차 기대할 수 있게 됐다. 특히 AP위성의 경우에는 DART 공시 (판매공급 공시)에서도 UAE향으로 수주하는 공시들이 자주 확인되는 기업이다.

중동 국가들의 경우 중동 지역 전쟁으로 인해 국방∙우주 분야에 대한 투자를 확대해야 하는 상황인데, 기술이전도 기대할 수 있는 한국을 선호하는 경향이 있다. 중동 전쟁이 쉽게 끝나지 않는 상황이기 때문에 중동 국가들의 국방지출은 추가 확대도 기대할 수 있을 것이며, 따라서 점차 수출산업화가 가능해질 것이라 기대한다.

② 원전: 미국 + 그 외의 국가로의 수출 가능성

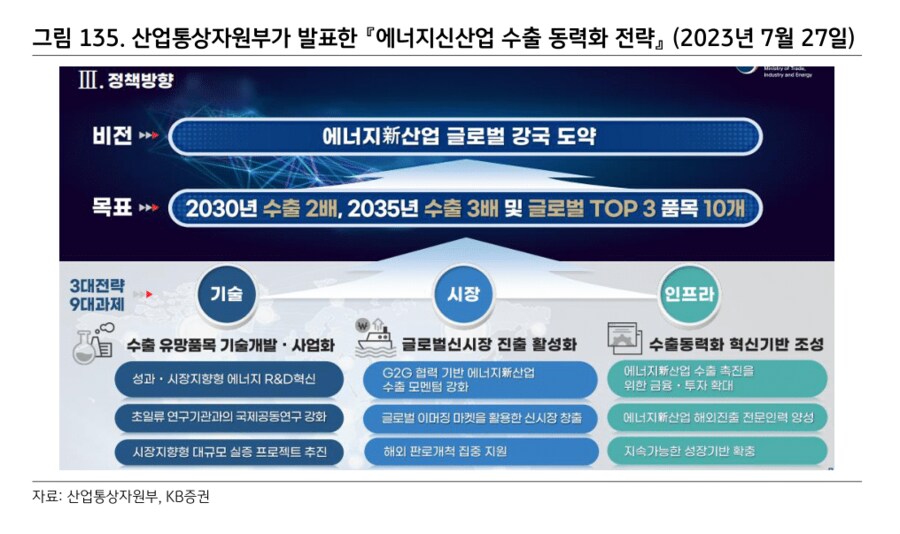

원전 (SMR)의 수출 가능성도 기대해볼 수 있는 변화다. 기존에는 내수산업에 국한됐으나, 이를 수출산업화 하기 위한 정부 지원도 계속되고 있다.

2023년 7월에는 ‘에너지신산업 수출 동력화 전략’이라는 것이 발표됐고, 여기에 원전 설비와 SMR 등이 포함된 바 있다. 그리고 UAE 대통령의 방한에서 논의된 내용 중에도 에너지 분야가 포함됐다. AI 수요 확대에 따른 전력난이 심화되는 가운데, 원전도 내수산업에서 수출산업화 할 수 있는 분야로 주목해야 한다.

③ K-푸드: 이제 시작된 수출산업화

주식시장에서는 K-Food가 최근 핫한 이슈였다. 단기 급등으로 인해 부담감이 생기긴 했지만, 이제 시작이라고 생각한다.

음식료 업종은 가장 대표적인 내수산업, 방어주였으나, 이제 수출을 확대하면서 수출산업화하고 있다. 그리고 이를 통해 성장주로 성격이 바뀌는 과정이 본격화할 것이라 예상한다.

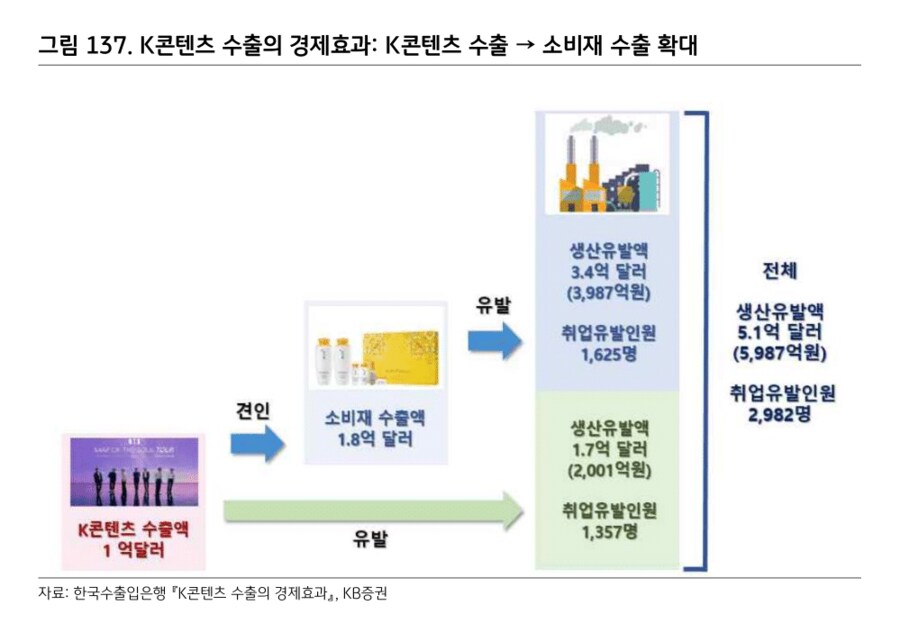

왜 K-Food를 장기적인 관점에서 주목하는지는 K-콘텐츠 (엔터/콘텐츠)에서부터 다뤄야 한다. 한국수출입은행은 『K콘텐츠 수출의 경제효과』를 통해 K콘텐츠의 수출액이 1억 달러일 경우, 이것이 소비재 수출 1.8억 달러를 견인한다고 분석했다 <그림 137>. 즉 콘텐츠가 먼저 해외에서 주목받으면, 이를 기반으로 소비재가 수출되는 것이다. 앞서 엔터산업에서 다룬 스트리밍 효과까지 더해본다면, 다음의 연결고리가 형성된다 [플랫폼 보급 → 콘텐츠 성장 → 소비재 성장].

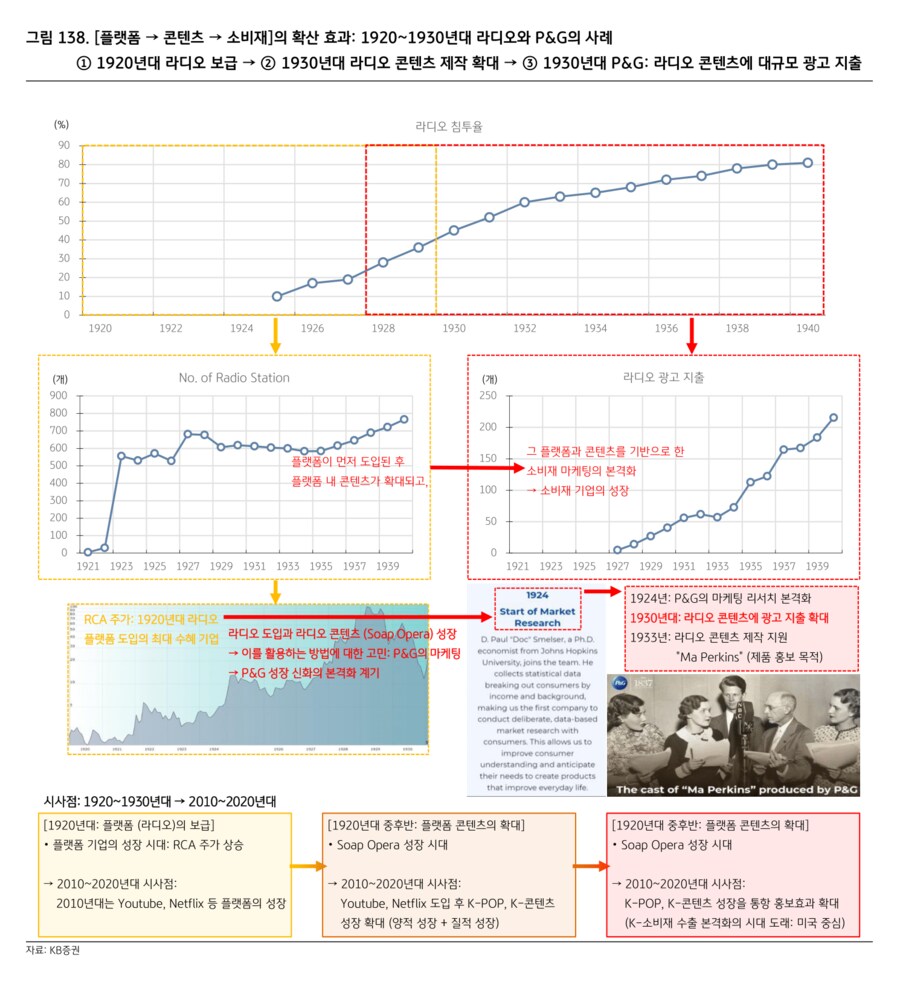

이는 역사적으로 보더라도 중대한 변화를 만들어낼 수 있는 흐름이다. 1920년대의 라디오와 P&G 사례를 보자 <그림 138>. 먼저 1920년대에 라디오가 보급되기 시작했는데 (1920년대 주도주: RCA), 1920년대 초반부터 Radio Station 수가 급증한 것을 알 수 있다. 그리고 1920년대 중반부터는 라디오에 콘텐츠가 늘어나는데 (Soap Opera), 그리고 이 콘텐츠들을 통해 광고를 하는 변화가 시작된다 (1920년대 후반부터 라디오 광고 지출 확대). 소비재 기업인 P&G의 역사에서는 이 시기를 중요하게 언급하는데, 라디오 콘텐츠에 광고 지출을 확대함으로써 소비재 기업으로서 성공을 본격화 했을 뿐만 아니라 이후에는 직접 라디오 콘텐츠 제작 지원에 나서기도 했다 (1933년: Ma Perkins). 이처럼 역사적으로도 [플랫폼 보급 → 콘텐츠 성장 → 소비재 성장]의 흐름을 확인할 수 있으며, 그 흐름이 [스트리밍/넷플릭스 등 플랫폼 보급 → K-POP/콘텐츠의 성장 → K-Food의 수출산업화]로 연결되는 것을 기대해 볼 수 있는 시기가 된 것이다.

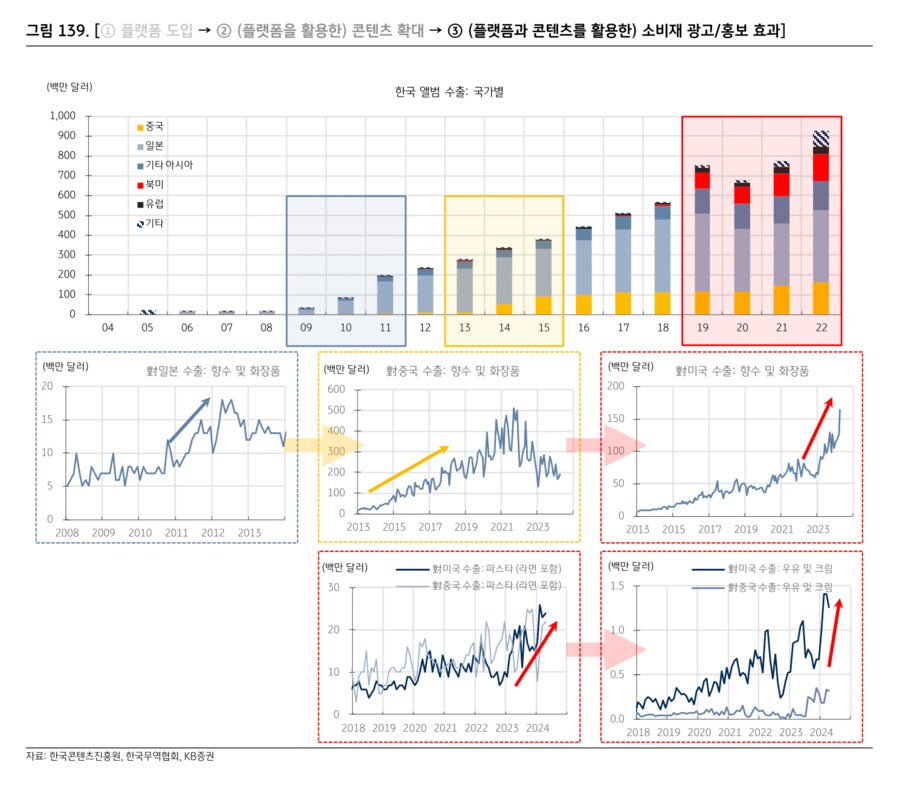

앞서 확인했던 한국의 국가별 앨범 수출을 다시 보자. 특정 국가로의 앨범 수출 확대라는 흐름이 소비재 수출의 주도주도 만들어 왔음을 알 수 있다.

2010년 전후에는 일본으로의 앨범 수출이 증가했던 시기인데, 이때는 규모가 크진 않았으나 對일본 화장품 수출이 약 3배 증가한 바 있다. 그리고 2010년대 중반에는 중국으로의 앨범 수출이 증가했던 시기인데, 對중국 화장품 수출이 5~10배 증가하면서 당시 화장품 업종이 주도주로 주목받기도 했다. 그리고 2020년 전후로는 미국으로의 앨범 수출이 증가하고 있으며, BTS의 컴백과 K-콘텐츠의 북미 지역 수출 확대 등을 계기로 對미국 화장품 수출이 확대되고 있다. 그리고 이제 그 영역을 더 확장해서, 음식료의 수출도 확대되고 있는 것이다.

특히 2010년대 중반의 對중국 수출이 증가했던 사례와는 달리 긍정적인 점은 3가지다. ⅰ) 원달러 환율 상승의 효과로 인해 미국인들 입장에서는 상대적으로 저렴하게 구매가 가능한 것이 K-Food라는 점과 ⅱ) 중국과는 달리 규제 이슈를 우려할 필요가 없기 때문이다. ⅲ) 게다가 미국으로만 수출이 증가하는 것이 아니라, 중국으로도 수출이 확대되는 점도 긍정적이다. K-Food의 수출산업화는 이제 시작 단계라 판단한다.

- 루리웹-8503282741

- 2024/06/09 PM 11:42

user error : Error. B.