-

[월가 아재] 시즌3 예고편 (및 하반기 전망)2024.06.20 PM 01:25

파트 1 : 2024년 하반기 자산군별 흐름 : 주식, 국채 등

과거 시황일주 (23.12.07)

● 1분기 고점, 2분기 위험 (한국 총선 종료 타이밍), 3분기 美 재무부 TGA 자금(유동성)으로 안정화, 미국 대선 이후가 가장 위험

실제 2024년 상반기 추이

● 코스피 : 1분기 초에 고점 → 밸류업 → 1분기 말에 신고점 → 2분기 총선 끝나자마자 조정 → 안정화 중 (신고가 X)

● S&P 500 : 1분기 말에 고점 → 4월 중순부터 안정화 → 안정화/신고점 (재무부 유동성)

현재 뷰 : 큰 기조는 동일

● 1분기 고점, 2분기 조정 → 대선까지 유동성 랠리, 대선 후 파국

작년과 뷰가 달라진 점

● 옐런/바이든이 예상보다 더 격하게(국가에 해가 되더라도) 대선부터 이기고 보자는 식으로 유동성을 풀고 있음

● 대선을 위한 영끌 :

→ 2분기 조정은 예상보다 얕았고, 3분기 유동성은 예상보다 풍부해지고, 대선 이후 파국은 생각보다 더 커질 것

→ 다만 이런 뷰가 선반영 되면서 오히려 대선 전에 주가가 흘러내릴지는 지켜봐야할 것

미국 주식 vs 한국 주식

● 작년 시황일주 내내 한 이야기 : 주식을 산다면 무조건 미국 주식 (올해 말까지 유효, 내년에는 달라질 수도)

● 통화정책 vs 재정정책의 팽팽한 줄다리기 속 코스피는 S&P 500에 비해 수혜를 덜 받는 구도

→ 완화적 통화정책 (저금리, QE)는 한국에 풍부한 유동성 공급

→ 반면, 재정정책을 통한 지출은 한국에는 오히려 악재가 될 수 있음

→ 팬데믹 이후 미국이 재정 정책을 통한 경기 부양으로 무게추가 쏠리면서 이에 대한 반대 급부로 통화 정책은 긴축적이 되는 모습

과거 시황일주 내용 (24.01.05)

● 2024년 말 기준 국채 10년물 추정치 3.86~4.84%

현재 뷰 : 관전 포인트 2가지

● 옐런/바이든이 인위적으로 장기금리를 낮추려 노력 → 대선 이후 장기물 공급 고삐가 풀릴 리스크를 높임

● 바이든/트럼프가 금융시장을 정치 논리 구도 속으로 끌어옴 → 금리 향방의 키는 일본이 쥐고 있으며, 정치적 선택을 할 것

→ 장기금리가 낮게 유지될지 여부를 알려면 바이든/트럼프 지지율 격차를 확인해야

→ 서방 G7 국가와 마찬가지로 일본도 미국 국채를 계속 매입할지를 주목 (달러/엔 환율 체크)

과거 시황일주 내용 (24.01.05)

● 골드와 원자재에 대해 긍정적, "골드는 연중 2150 돌파"

● 단, 오일은 공급 사이드 호재로 관망

이후 실제 2024년 상반기 추이 :

● 골드 1월 2050 → 5월 2450 신고점 → 현재 2300 조정

● 원유 1월 73 → 4월 87 신고점 → 현재 75로 복귀

● 기타 : 구리는 신고점 경신, 옥수수는 보합세 등

현재 뷰: (골드는 실질 금리의 역)

● 바이든/옐런의 돈뿌리기에 의해 성장은 먼저 오고 인플레가 따라 온다면 조정 후 신고점

● 바이든이 재선 때문에 이민을 제한하면서 고용 시장이 악화되면서 소비 부진에 스태그 국면으로 간다면 폭등할 것

● 반면 리스크는 인플레는 잡히고 성장은 탄탄한 노랜딩 시나리오 → 가능성 낮다고 판단

현재 뷰 (원유):

● 바이든이 전략 비축유를 너무 많이 풀어놓은 상태

● 마찬가지로 대선까지 유가를 인위적으로 하락시키려는 노력

● 펀더멘털은 저평가

● 대선 이후 경기 침체가 오지 않으면 폭등할 것

→ 그러나 경기 침체 확률을 높게 보고 있기 때문 관망

파트 2 : 2024년 하반기 관전 포인트 : 바이든의 재정 정책 vs 파월의 통화 정책

[2024.05.22] 짤막한 시황 이야기 7편 - 정책 패러다임의 변화

https://www.valley.town/column/post/664db0d69ec1403f2b3bebda

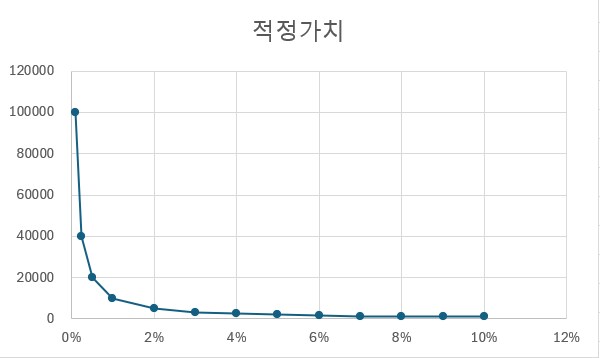

금리 인하가 적정 주가에 미치는 영향은 저금리 시대일수록 극대화

적정 주가 = 미래 현금 흐름을 현재 가치로 할인한 값

금리가 낮아질수록 할인율도 낮아짐

금리가 낮을수록 금리 인하에 대한 주가의 민감도가 커짐

저금리 시대일수록 금리 인하에서 오는 주가 상승 효과가 높음

즉, 통화정책이 금융시장에 미치는 영향력이 커짐

하지만, 이제 우리가 중금리 시대로 이행했다면, 통화정책에서 오는 부양 효과는 제로 금리 시대에 비해 줄어들 것

美 경제 정책 패러다임 변화

① 1960~1970년대

막대한 재정정책의 시대, 통화정책의 역할은 미미

재정 정책(스테로이드) : 막대한 재정 지출을 위해 증세/국채 발행

재정 적자를 낼 당시에는 반짝 성장, 장기적 부작용

결국 풀린 유동성, 부채부담, 민간 소비 위축(구축 효과)로 인해 스태그플레이션 발생

② 1980년대 ~ 2010년대

폴 볼커 의장의 고금리 정책으로 기대 인플레이션 제압

그 후 40년간 연준과 통화정책이 경제의 핵심 역할

특히 금융위기 이후 14년 동안은 주식 투자에 있어서 연준의 영향력이 절대적

③ 2020년대

팬데믹, 지정학적 분쟁으로 막대한 재정 지출

정부 재정 적자 ↑, 인플레이션 발생

1960년대에 이어 다시 정치의 시대가 돌아옴

그래서 선거 주기의 중요성 ↑

(예 : 한국 밸류업 정책, 미국 대선 앞둔 재정 부양)

11월 대선 직후가 가장 위험한 순간 (올 겨울 ~ 2025년 상반기)

재정 부양 인센티브가 가장 낮아지는 시점

부채/PF 문제를 처리하기 가장 좋은 시점

투자자로서 중요한 요점

① 앞으로는 단순히 '미래 성장에 대한 내러티브'가 아니라, 실제 실적이 갖는 중요성이 더 커질 것

② 주식 종목 간에 옥석이 가려질 것. 투자자로서 재무제표를 읽는 실력과, 펀더멘털 분석의 역량이 더더욱 중요해지는 시기가 도래했음

→ 60년대 막대한 재정 지출, 70년대 인플레, 볼커 의장의 고금리로 기대 인플레 억제 이후 80년대부터 본격적으로 가치 투자 거장들이 활약 (워렌 버핏, 피터 린치 등)

→ 이러한 시기가 다시 도래할 가능성

③ 작년 40주 간의 시황일주에서도 내내 이야기했지만, 주식을 한다면 미국 주식이 가장 나은 선택일 가능성이 높음

→ 올해까지 그렇다는 것

→ 연준의 완화적 금리 정책은 낙수 효과로 제3국에도 많은 유동성을 공급

→ 반면, 재정정책은 대부분 미국 내의 실물 경기를 진작, 미국인들의 소득을 높이지만, 인플레를 유발해 긴축적 통화정책을 유도

→ 이는 제3국의 유동성, 통화정책, 외환보유고에 악영향

→ 이러한 흐름은 내년에 역전될 수도 있음

user error : Error. B.