-

[금융/시황/전략] (DB금융투자) 이번엔 다르다?2024.06.24 PM 01:35

전략의 샘 (주식전략)

■ 고용시장 약화 → 임금소득 약화 → 소비 약화 → 혁신 기술 수요 약화 등의 과정을 주목

■ 일련의 흐름은 과거 2000년대 초 신경제 시절 미국 주식시장 하락을 유발했다는 점 염두

■ 최근도 미국에서 고용시장 모멘텀 약화가 시작되고 있기에 리스크 관리가 필요하다고 판단

케네스 로고프와 카르멘 라인하트의 명저 ‘이번엔 다르다’에서는 다음과 같은 문구가 나온다. “800년 동안 일어난 위기를 집중 분석하여 내린 최종 결론은 다음과 같다. 위기 직전에 반복되는 가장 값비싼 투자 조언은 ‘이번엔 다르다’였다는 점이다. 사회는 매번 당대의 경제 현실을 합리화시킨다. 지금의 호황은 기술의 진보와 훌륭한 정책 등의 기반 위에 세워졌다고 주장하는 것이다.” 따라서 현명한 투자자라면 이번엔 다르다는 논리가 현재의 주식시장에 스며 있는 것은 아닌지 살펴야 한다. 금일 본고에서는 이에 대하여 논하고자 한다.

누구도 부정할 수 없는 명백한 사실은 AI 산업이 사회 모든 분야를 새롭게 바꿀 것이라는 점이다. AI에 필요한 데이터센터를 짓는 것에서 시작하여, 경제주체의 의사결정에 도움을 주는 AI 서비스가 확산하고, 다시금 이와 연계한 신산업이 나타날 수 있다는 생각은 지극히 합리적이다. 고용이나 소비 등 전통적인 경제 지표가 둔화하는 것은 AI 산업에 전혀 문제가 되지 않는 듯 여겨진다. 패러다임의 변화가 진행되기 때문이다. 이에 따라 주식시장은 AI 산업 관련 주식을 주도주로 삼아 오르고 있다. 미국 주식 시장에서는 AI 산업의 필두인 엔비디아가 시가총액 1~3위를 오가고 있다. 한국 주식시장에서는 엔비디아와 관련이 있는 기업이냐에 따라 수익률이 달라진다.

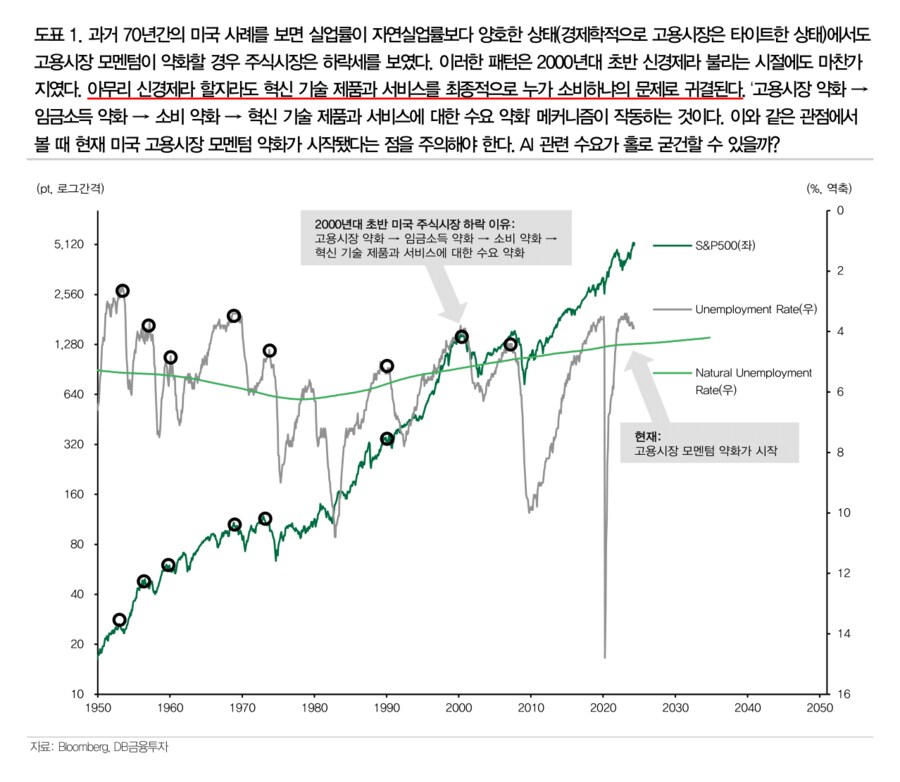

다만 기술의 진보에 바탕을 둔 주식시장의 상승 논리가 오직 요즘만 나타난 것은 아니다. 지금보다 더 강력했던 때는 1990년대부터 2000년대 초까지였다. 소위 ‘신경제’ 시대다. 신경제는 제조업 위주에서 IT 서비스업 위주로 전환하는 미국 경제를 지칭하는 용어였다.이 시기는 패러다임이 바뀌고 있다는 믿음이 강했으므로 전통적인 경제 지표가 둔화하는 것을 대수롭지 않게 여겼다. 그럼에도 불구하고 2000년대 초반 미국 고용시장의 변화가 그들 주식시장에 영향을 줬다. 숙고해야 할 것은 당시의 IT 서비스를 최종적으로 누가 소비하냐는 점이었다. 결국 ‘고용시장 약화 → 임금소득 약화 → 소비 약화 → 혁신 기술 제품과 서비스에 대한 수요 약화’가 나타났던 것이다. 바로 이 점이 2000년대 초반 미국 고용시장 모멘텀 약화에 따라 그들 주식시장이 하락한 이유였다.

염려스러운 점은 현재도 2000년대 초 미국 고용시장과 주식시장의 관계가 엿보인다는 것이다. 현재 미국 실업률은 4.0%로 그들의 자연실업률 4.4%보다 양호하기에 경제학적으로는 고용시장이 타이트한 상태다. 그러나 지금껏 미국 실업률은 조금씩 훼손되며 고용시장 모멘텀이 약화했다. 반면 지금까지 주식시장은 AI 산업을 매개로 오르고 있다. 일련의 모습이 2000년대 초와 닮았다는 점을 부인하기 어렵다. (아무리 바쁘더라도 [도표1]을 최소한 10초 동안 살펴보기를 추천한다.)

최근 뉴스 플로우를 보다가 AI와 관련된 재밌는 표현이 눈에 들어왔다. AI 혁명은 이제 막 시작됐으며 새벽 4시까지 이어질 파티에서 지금은 밤 9시 정도일 뿐이라는 것이다. 필자의 생각에 이 말은 ‘이번엔 다르다’의 다른 버전이라고 여겨진다. 현명한 투자자라면 과거를 살피는 것과 더불어 현재 미국에서 진행되고 있는 ‘고용시장 약화 → 임금소득 약화 → 소비 약화 → 혁신 기술 제품과 서비스에 대한 수요 약화’를 고려해야 한다.현재의 위험 신호가 주식시장 조정으로 이어질지 또는 하락으로 나타날지는 불분명하다. 그러나 경고음이 울리면 주변을 살피는 것이 옳다. 올해 하반기 주식시장에서 리스크 관리가 필요하다는 의견을 유지한다.

- DB금융투자 주식 Strategist 강현기 -

user error : Error. B.