-

[경제] '나이키 대신 호카'…직판 전략 실패로 싹 바뀐 트렌드[기업&이슈]2024.07.07 PM 02:02

70달러선 내려앉은 나이키 주가

직판 전략 실패에 극심해진 경쟁

국내 공급업체들도 주가변동 심화

세계 최대 스포츠 브랜드인 나이키가 실적 부진과 전망 악화로 사상최악의 주가 폭락세를 이어가고 있다. 코로나19 사태 당시 전면에 내세웠던 소비자 직접판매(D2C) 전략이 오히려 온러닝, 호카 등 신생 브랜드의 소매점 장악 기회를 열어주며 트렌드 전환 속도를 빨라지게 했다. 나이키에 주문자 상표 부착 생산(OEM)방식으로 신발 및 의류를 공급하던 국내업체들까지 덩달아 실적 악화 우려에 휩싸였다.

나이키는 스포츠 브랜드 소매점 진열장에 제품군이 빠지자 뒤늦게 판매전략을 수정하고 주력상품의 라인업도 대거 교체하겠다는 입장이다. 하지만 신흥 브랜드들과의 경쟁이 매우 치열해진 상황에서 예전과 같은 독점적 지위를 되찾기는 어려워졌다. 자칫 실적부진이 내년 하반기까지 이어질 것이란 우려도 나온다.

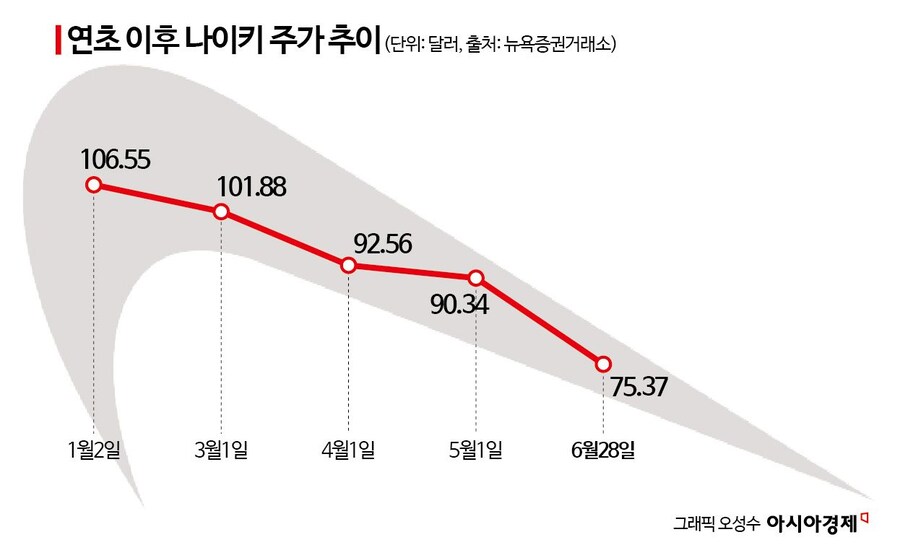

좀처럼 반등 못하는 나이키 주가…70달러선으로 내려앉아

CNBC에 따르면 나이키의 주가는 지난달 28일(현지시간) 전일대비 19.98% 폭락한 75.37달러에 거래를 마친 이후 계속 70달러선에 머물고 있다. 나이키 주가가 20% 가까운 폭락세을 보인 것은 1980년 상장 이후 44년만에 처음 있는 일이다. 이후에도 좀처럼 반등하지 못하면서 연초 106.55달러 대비 30% 가까이 주가가 빠졌다.

나이키 주가가 사상 최악의 폭락세를 보인 건 실적부진 때문이다. 나이키의 2024 회계연도 4분기(2024년 3~5월) 매출은 126억달러로 지난해 같은 기간보다 1.7% 감소했다. 2024 회계연도(2023년 6월~2024년 5월) 전체로 보면 매출은 513억6000만달러로 전년보다 1% 증가하는데 그쳤다. 코로나19 기간을 제외하면 14년 만에 가장 낮은 연간 매출 증가율을 기록했다.

단기간 실적 개선이 힘들 것이란 비관적 전망이 가득하다. 나이키는 2025 회계연도 1분기(2024년 6~8월) 매출이 전년동기대비 10%가량 감소할 것으로 예상했다. 이는 시장조사업체 LSEG가 집계한 전문가 전망치인 3.2% 감소보다 더 심각한 수치다. 2025 회계연도(2024년 6월~2025년 5월) 전체 매출도 감소세로 전환할 것이라고 예상했다.

코로나19 때 직판전략에 소비자와 멀어져…경쟁업체 난립

이러한 총체적 위기의 주된 원인은 나이키가 2020년 코로나19 사태 당시 시작했던 D2C 전략의 실패 때문이다. 나이키는 미국과 중국, 유럽 등 주요 소비지역에서 시행된 이동제한 조치로 소비자들이 백화점이나 도·소매점을 직접 찾기 어렵다고 판단, 주요 도·소매업체들과의 계약을 중단했다. 대신 온·오프라인에서 직판장을 늘리는 D2C 전략을 추진했다.

심지어 대형 온라인 쇼핑몰인 아마존과의 계약까지 중단하며 자체 온라인 쇼핑몰을 키워나가기 시작했다. 해당 전략에 따라 나이키 전체 매출에서 협력사 비중은 기존 85% 이상에서 2022년 58%까지 급감했다.

그러나 이 전략은 역으로 경쟁업체인 아디다스, 뉴발란스 등에게 도·소매점 추가 진출 기회를 줬고 온러닝, 호카 등 신생 브랜드들의 론칭까지 도와주는 꼴이 됐다. 오히려 주요 온·오프라인 매장에서 찾기 어려워진 나이키 제품은 소비자들과 점차 멀어졌다. 나이키가 특히 유행에 매우 민감한 신발 부문에서 크게 고전하게 된 이유도 D2C전략의 실패 때문이란 분석이 제기되고 있다.

월스트리트저널(WSJ)은 "러닝화 시장에서 한 기업이 눈에 띄게 사라졌는데 바로 나이키"라며 "오랫동안 고객들의 관심을 독점했던 나이키는 소매점에서 찾기 어려워졌고, 고객층이 매우 제한된 한정판 운동화 등으로 사업중심이 옮겨가는 사이 경쟁자들이 몰려들면서 타격을 입었다"고 지적했다.

미 경제매체 포브스도 시장분석가들의 말을 인용해 "나이키 제품에 대한 전세계 인터넷 검색량은 지난해 7월 이후 10% 이상 감소했다. 고객들의 관심을 끌지 못하고 있는 것"이라며 "시장지배력을 잃은 상황에서 경쟁업체들의 수가 예전보다 훨씬 크게 늘어난 것도 운동복 및 신발분야의 경쟁력 회복을 더디게 할 것"이라고 지적했다.

나이키는 오는 26일 개최되는 2024 파리올림픽을 계기로 실적반등세를 이끌겠다는 계획이다. 주요 도·소매업체들과의 관계회복과 주력제품 라인업 변경을 통해 매출을 크게 증대시키는 것이 목표다.

국내 공급업체들도 불똥…호전실업·국동 등 주가 변동성 확대

나이키의 실적 부진과 전망악화로 주로 나이키에 OEM 방식으로 제품을 공급하던 국내 업체들의 주가 변동성도 커지고 있다. 매출의 상당부분을 나이키 의류나 신발 부문 생산에 의존하다보니 나이키의 매출부진이 곧바로 실적과 투자심리 악화로 연결되고 있는 것이다.

국내 상장사들 중 나이키에 의류나 신발, 피혁 등을 공급하는 업체들로는 호전실업 , 백산 , 국동 등이 있다. 이들 기업 주가는 지난달 28일 나이키의 실적 발표 전후 크게 하락했다. 나이키에 의류를 공급하는 호전실업의 경우 연초 7930원이던 주가가 지난달 28일에는 7060원으로 11% 가까이 하락했다. 역시 의류 공급업체인 국동의 경우에도 연초 793원이던 주가가 지난달 28일에는 518원까지 34.6% 내렸다.

나이키 뿐만 아니라 아디다스 등 스포츠 브랜드 전반에 폴리우레탄(PU) 합성피혁을 공급하는 백산의 경우에는 러닝화 시장 회복세에 대한 기대감에 연초 1만730원에서 지난달 27일 1만6370원까지 52.5% 상승했다가 28일 이후 1만4000원대로 다시 밀려났다.

전문가들은 나이키의 실적 반등 불확실성과 중국 수요 부진 등의 여파가 길게 이어질 수 있다고 경고한다. 강재구 한화투자증권 연구원은 "나이키의 중화권 매출은 오프라인 매장의 고객 이용 감소 여파로 급감하고 있고 중동 등 그 외 국가에서의 판매도 약화됐다"며 "나이키가 연간 가이던스를 낮추면서 명확한 대책도 제시하지 못한 점이 시장 참여자들의 불안을 더욱 키우고 있다. 하반기에도 매출 감소가 이어질 여지가 있다"고 지적했다.

- xvxvx

- 2024/07/07 PM 04:23