-

[경제] 가격 올려도 잘 팔린다…코카콜라, '신고가' 행진2024.07.27 PM 05:21

[주목!e해외주식]美 코카콜라

시장 기대치 웃돈 실적…높은 가격 전가력 주목

연간 가이던스도 2분기 연속 상향하며 기대 키워

증권가 “브랜드 경쟁력과 배당 매력 보유한 기업”

[이데일리 박순엽 기자] 코카콜라가 연일 52주 신고가 기록을 갈아치우며 가파른 주가 상승세를 나타내고 있다. 인플레이션에 따른 원가 상승을 제품 가격으로 전가할 수 있는 코카콜라의 ‘가격 전가력’(Pricing Power)이 투자 매력을 키우고 있다는 분석이 나온다.

27일 엠비닥터에 따르면 지난 26일(현지시간) 코카콜라 주가는 전 거래일 대비 0.98달러(1.48%) 상승한 67.05달러에 거래를 마치며 종가 기준 52주 최고가 기록을 갈아치웠다. 52주 최저가를 기록한 지난해 10월 6알 주가(51.55달러)와 비교하면 30% 이상 오른 수준이다.

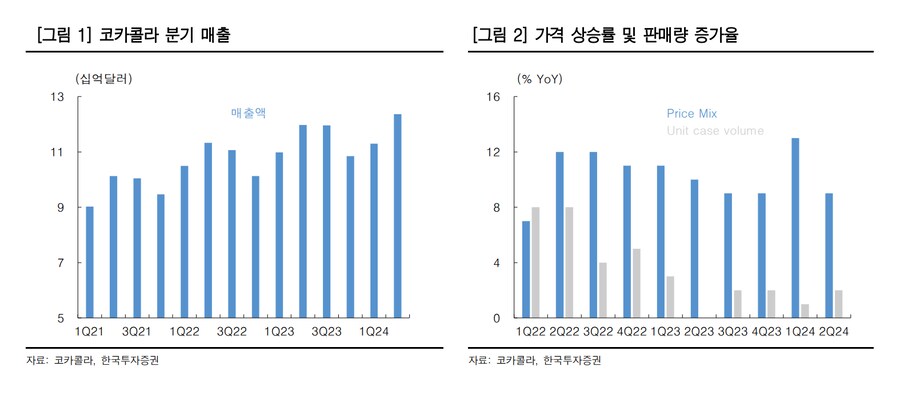

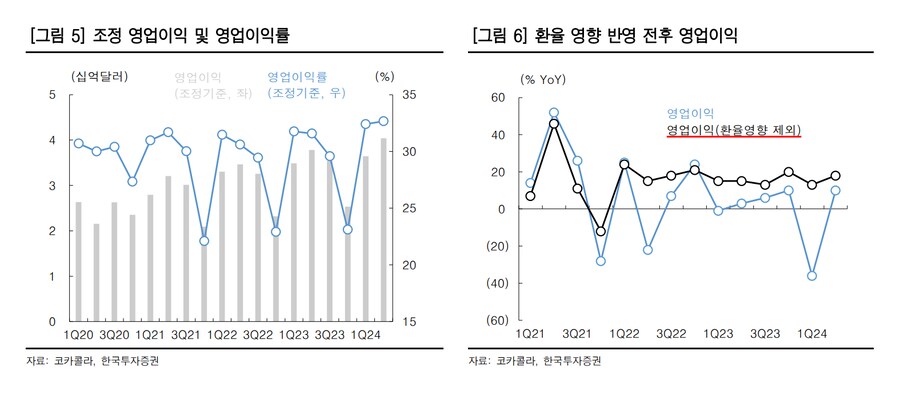

앞서 코카콜라는 올 2분기 매출액과 조정 영업이익 모두 시장 기대치를 웃돌며 예상보다 양호한 실적을 발표했다. 코카콜라의 순매출액은 전년 동기 대비 3.3% 늘어난 123억 6000만달러, 같은 기간 조정 영업이익은 6.8% 증가한 40억 4000만달러로 각각 집계됐다.

이에 따른 조정 영업이익률 역시 32.7%로 전년 동기의 31.6%와 비교해 개선됐다. 조정 주당 순이익(EPS)도 전년 동기 대비 7.7% 증가한 0.84달러를 기록하며 예상치였던 0.81달러 대비 양호했다.

이 같은 실적을 기록한 배경엔 코카콜라의 높은 가격 전가력이 있다는 게 증권가 분석이다. 최보원 한국투자증권 연구원은 “유럽·중동·아프리카, 라틴아메리카 지역 순매출액이 각각 7%, 20% 증가했는데, 인플레이션 영향에 제품 가격이 24%, 19% 상승한 영향”이라고 설명했다.

그는 이어 “북미 지역은 제품 가격이 11% 상승했으나 판매량이 1% 감소하는 것에 그치며 순매출이 10% 증가했다”며 “아시아퍼시픽 지역은 순매출액이 4% 감소했는데, 인도·필리핀 지역을 중심으로 판매량이 늘었으나 제품 가격이 3% 낮아졌기 때문”이라고 덧붙였다.

코카콜라는 올해 연간 가이던스를 2분기 연속 상향하기도 했다. 코카콜라의 올해 연간 유기적 매출 성장률은 9~10%(기존 8~9%), 조정 EPS 가이던스는 전년 대비 5~6%(기존 4~5%) 증가한 2.82~2.85달러로 제시했다.

증권가에선 코카콜라가 장기 투자 매력이 높은 종목이라고 강조했다. 가격 전가력이 높은 제품 포트폴리오를 구축하고 있고, 점진적 비용 부담 완화에 따라 수익성 개선이 기대되고 있어서다.

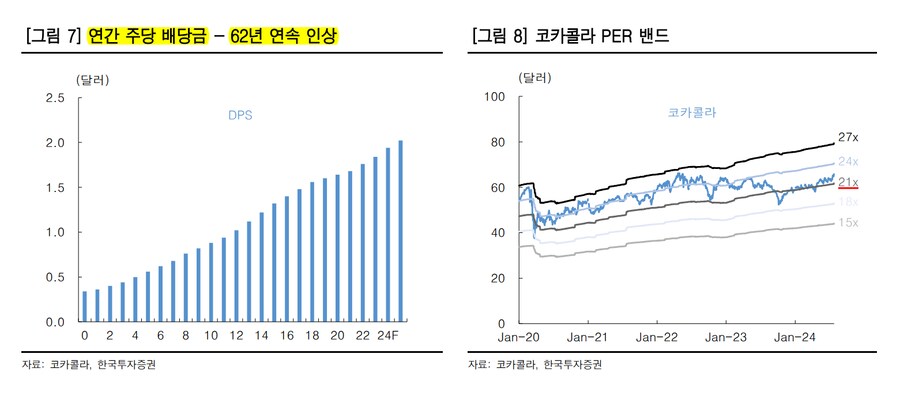

최 연구원은 “코카콜라는 62년 연속 주당 배당금을 인상한 기업으로 연말~연초 국채금리 하락 시에도 주목받을 대표 배당주”라며 “코카콜라는 경쟁사 대비 음료 비중이 높고, 운송 비용 부담 완화 시 추가적인 수익성 개선이 기대된다”고 말했다.

user error : Error. B.