-

[금융/시황/전략] (KB증권) 신속하게 기준금리를 낮출 거라는 전망 강화2024.07.27 PM 10:58

Global Insights

강했던 2분기 성장. 하지만 약해지는 하반기 경기 자신감

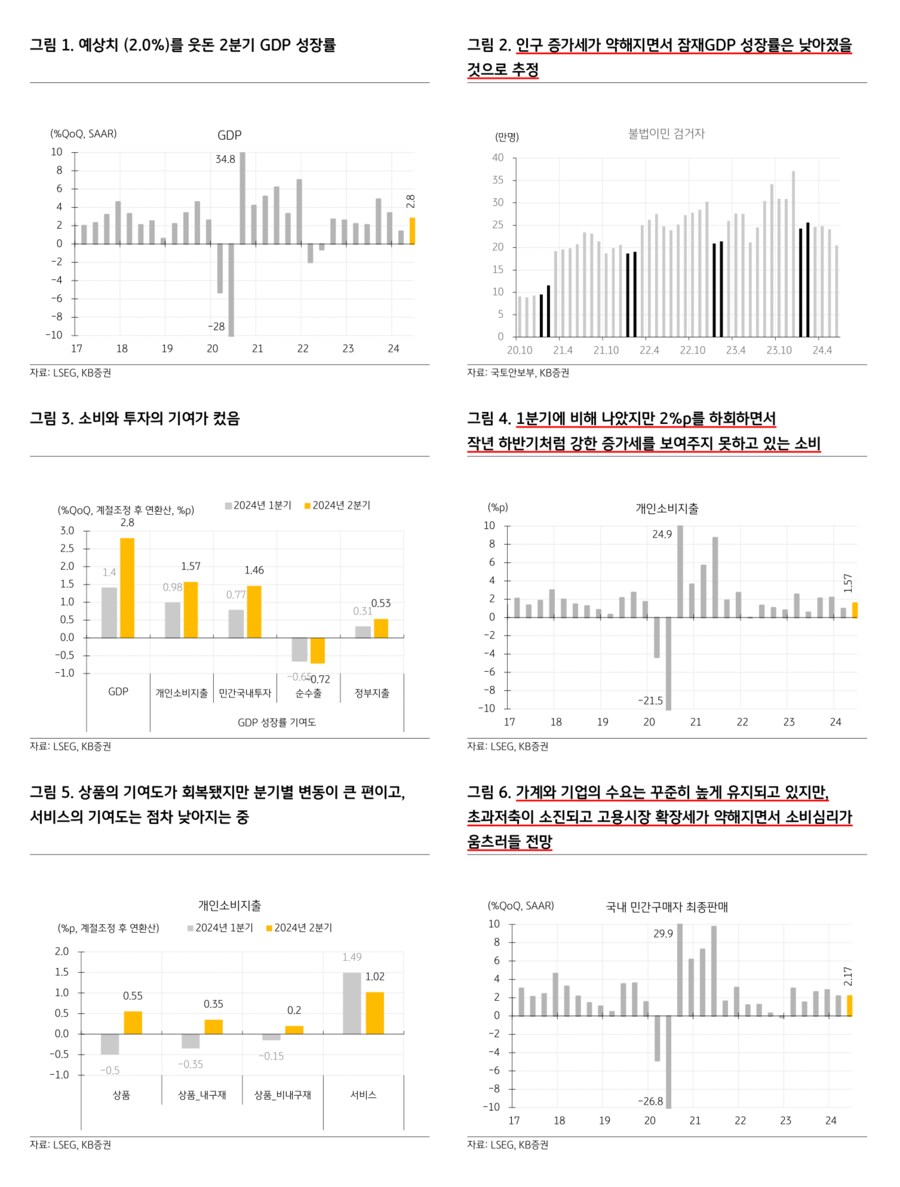

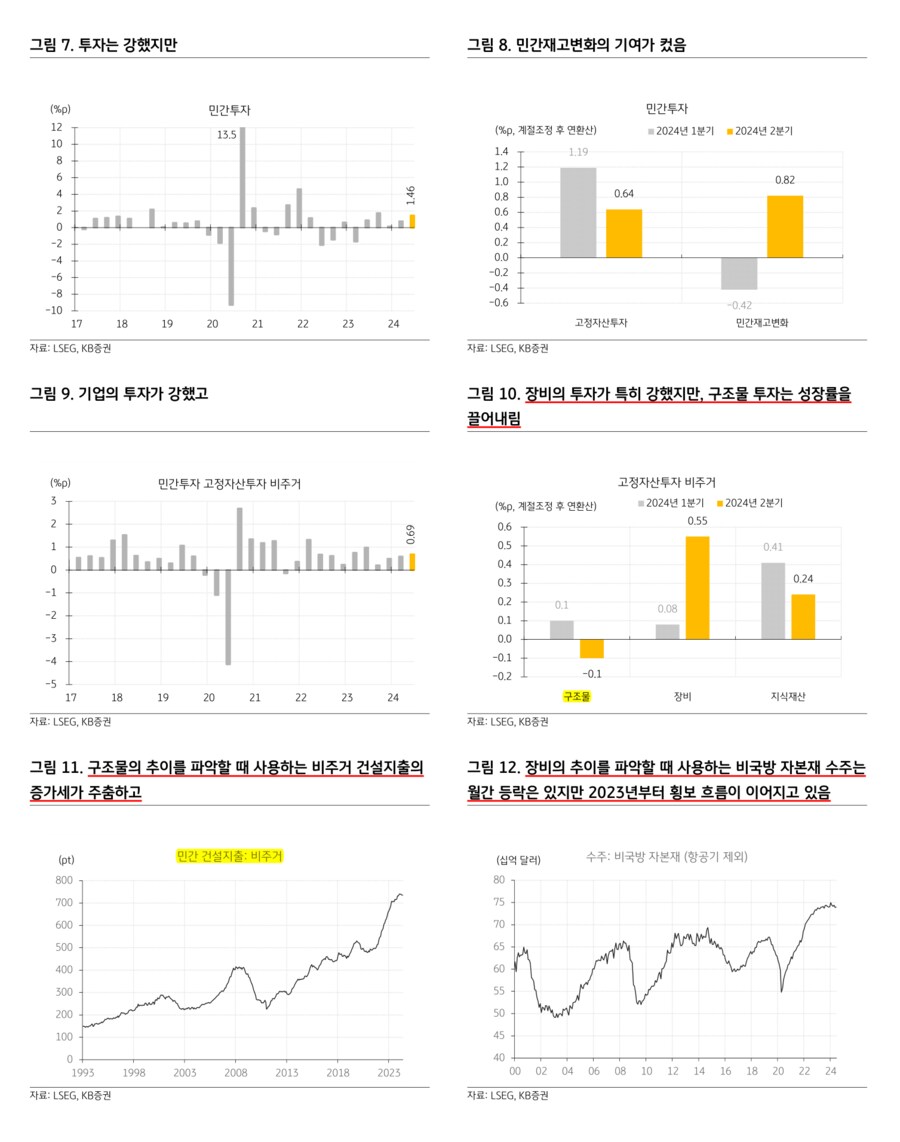

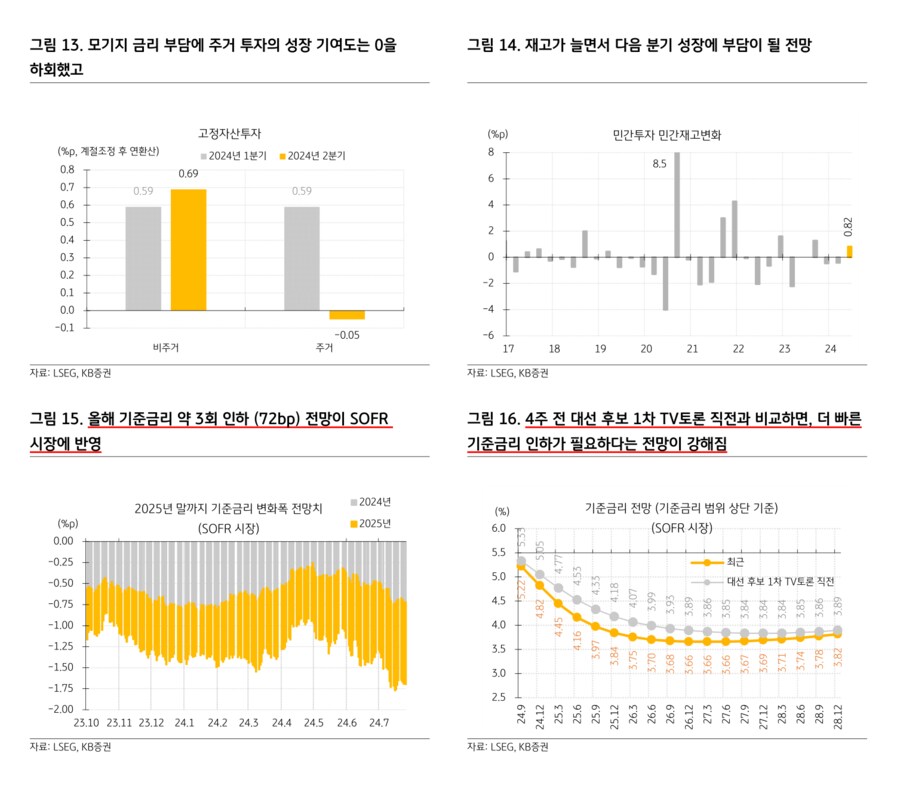

— 2분기 성장은 강했지만 성장 자신감이 약해지는 하반기. 2분기 미국 GDP가 전분기 대비 연율로 2.8% 성장. 1분기 1.4%에 비해서는 높아졌지만, 작년 3분기 4.9%, 4분기 3.4%에 비해서는 낮아짐. 불법이민자가 대규모로 유입되면서 성장세를 이끌었지만, 불법이민자 증가세는 이미 꺾여 있음. 인구 증가가 약해지면서 잠재GDP 성장률이 낮아지면서, 작년 하반기 같은 강한 성장을 기대하기 어려움 (7/23). 1) 2분기에 강했지만 하반기에는 다시 약해질 소비. 개인소비지출의 기여도가 1.57%p로 2분기 성장을 이끌었음. 개인소비지출에서 서비스업의 기여도가 1.02%p를 기록. 작년 4분기 1.54%p, 올해 1분기 1.49%p에 비해 낮아지면서 2개 분기 연속으로 하락. 반면, 전분기에 GDP 성장률을 0.5%p 끌어내렸던 상품이 2분기에 0.55%p 기여하면서 소비 증가를 주도. 국내 민간구매자 최종판매 (개인소비지출에서 민간고정투자를 더해서, 가계와 기업의 수요를 보여주는 값)는 전분기 대비 연율 2.17% 성장하며 강한 흐름을 지속. 하지만 작년 3분기와 4분기의 2.11%p, 2.2%p에 달했던 개인소비지출의 GDP 성장률 기여도가 2%를 회복하지는 못하고 있음. 소비의 기여는 점차 약해질 전망. 최근 소비재 기업들의 실적에서도 가계의 소비 의욕이 예전에 비해 많이 약해졌다는 보고가 많이 나오는 중. 초과저축이 소진되고 고용 시장이 흔들리는 가운데 선거 불확실성이 더해지면서, 기준금리 인하 기대가 금리에 본격적으로 반영되기 전까지는 소비심리가 강하게 반등하는 게 쉽지 않을 것. 2) 성장에 크게 기여했지만, 투자 관련 지표들의 상승세는 약해져 있음. 민간국내투자는 GDP 성장률에 1.46%p 기여. 고정자산투자의 기여도가 0.64%p로 낮지 않았는데, 이 중에서 비주거 고정자산투자의 기여도는 0.69%p로 작년 2분기 이후 최고치. 기업들의 투자가 늘었는데, 구조물처럼 공장 건설의 성장 기여도는 꾸준하게 낮아지면서 2분기에 GDP 성장률 기여도가 -0.1%p를 기록. 제조업 건설지출은 꾸준하게 늘어나고 있지만, 발전, 통신, 상업용건물 등을 모두 포함한 비주거 민간 건설지출은 증가세가 꺾여 있음. 반면, 설비투자를 의미하는 장비의 기여도는 0.55%p로 2022년 1분기 이후 최고치. 하지만 설비투자에 선행하는 비국방 자본재 수주도 2022년부터 횡보. 분기별로 늘어나기도 하고 줄어들기도 하는 걸 보면, 2분기 성장률에 크게 기여한 설비투자는 3분기에 음 (-)의 기여를 할 가능성이 높음. IT 투자가 이어지면서 지식재산의 성장률 기여도는 0.24%p로 높은 수준을 유지. 고정자산투자 중에서 주거 투자는 모기지 금리 상승의 역풍에 성장률을 0.05%p 낮췄음. 최근에 나오는 주택지표를 보면, 모기지 금리가 하락하면서 주택구매여력이 회복되기 전까지는 주거 투자가 약한 흐름이 이어질 전망. 3) 성장률을 끌어 올린 민간재고변화, 다음 분기에는 부담. 민간재고변화의 기여도가 0.82%p로 높은 편이었음. 지난 2개 분기에서 GDP 성장률을 낮추는 역할을 했는데, 그렇게 재고를 줄이면 다음 분기에 생산을 늘리면서 GDP에 기여할 가능성이 높아짐. 2분기 민간재고가 늘어난 건 이전 2개 분기에서 재고를 줄인 덕을 본 것. 그러나 2분기에 재고가 다시 늘면서 다음 분기 성장에는 부담이 되는 게 사실

— 높아지는 성장 우려와 기준금리 인하 기대. 10월 말에 3분기 GDP가 나왔을 때 성장세가 다시 약해지고, 9월에 기준금리 인하를 시작할 연준이 11월 5일 대선이 지나고 6~7일에 열리는 FOMC에서 기준금리를 한 번 더 낮출 가능성이 높아지고 있음. 현재 투자자들은 9월 FOMC에서 기준금리 인하를 시작한 후에 올해 남은 11월, 12월 회의에서 25bp씩 추가로 인하할 거라는 전망을 시장 가격에 반영하고 있음. SOFR 시장은 연내 기준금리 인하폭을 72bp로 예상하고 있는데, 25bp씩 3회 인하할 거라는 전망이 90% 이상의 확률로 반영된 것. 연방기금금리 선물 시장은 연말까지 3회 이상의 기준금리 인하 확률을 60.2%로 반영. 내년 1분기에 물가 지수의 전년 대비 변화율이 빠르게 낮아질 수 있다는 기대를 바탕으로 올해 하반기에 고용시장 약화를 이유로 빠른 기준금리 인하가 가능하다는 게 시장의 생각 (7/23)

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.