-

[월가 아재] [월가아재 시즌3 - 16편] 임박한 금리 인하, 기준금리보다 중요한 금리 지표가 있다? - 연준과 유동성 2부2024.08.03 PM 09:52

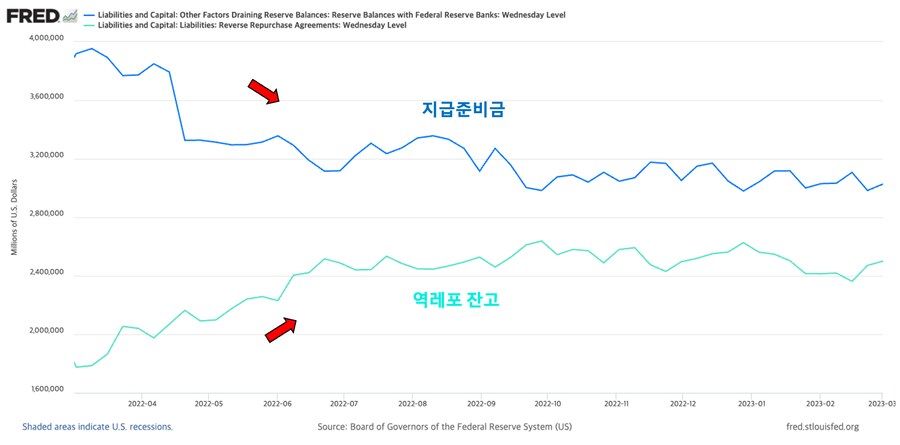

■ 22년 3월, 연준의 금리인상 시작

연준 금리 인상

→ 역레포 금리 인상

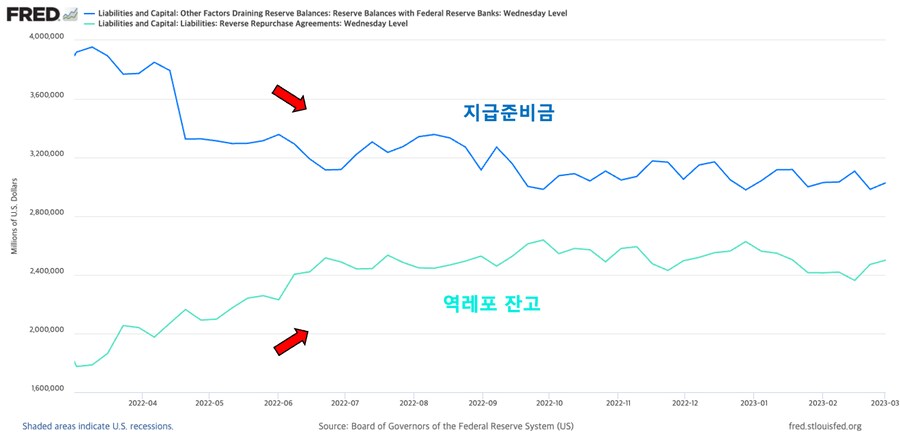

→ 역레포 잔고 증가, 지준금 감소

→ 시장 유동성 감소, 주가지수 하락

∆지준금 ↓ = ∆SOMA 계정 + ∆대출(유동성 지원 창구) - ∆역레포 계좌 ↑ - ∆재무부 TGA

왜 기준금리가 인상되면 역레포 금리가 인상되면서 지준금(유동성)이 역레포 계정으로 빨려들어 가는가?

이러한 흐름을 이해하려면 연준의 기준금리 설정 프로세스를 알아야 함

■ 기준금리란 정확히 무엇일까?

기준금리(연방기금금리 = Federal Funds Rate) : 미국의 금융기관들 간에 단기(하루)로 자금을 빌려줄 때 적용되는 금리

● 5.25% 식의 단일 금리가 아닌, 5.25% ~ 5.5%의 '범위'를 발표하고 관리 → 어떻게 강제할까? → IORB와 역레포 금리

■ 기준금리의 상단 = IORB

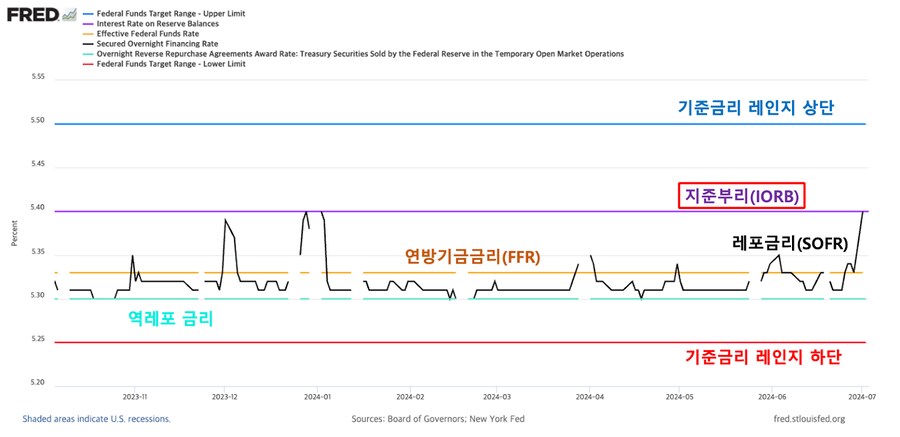

IORB = Interest on Reserve Balances (지급준비금에 대한 이자율, 지준부리)

은행에 여유 자금이 많을 경우 : 연준에 예치하거나, 다른 기관에 단기로 대출해 주거나

→ 연준에 예치할 경우, 연준은 은행에게 IORB 금리로 이자를 지급

→ IORB 금리가 5.4%면, 그 이하로 굳이 대출해 줄 동기가 사라짐 = 5.4%는 은행들의 기회비용

→ 은행 입장에서 연준에 예치만 하면 리스크 없이 5.4% 이자를 받을 수 있기 때문

→ 연준은 IORB 금리를 설정하여 은행들 간의 대출금리가 5.4% 이하로 내려가는 것을 컨트롤 함

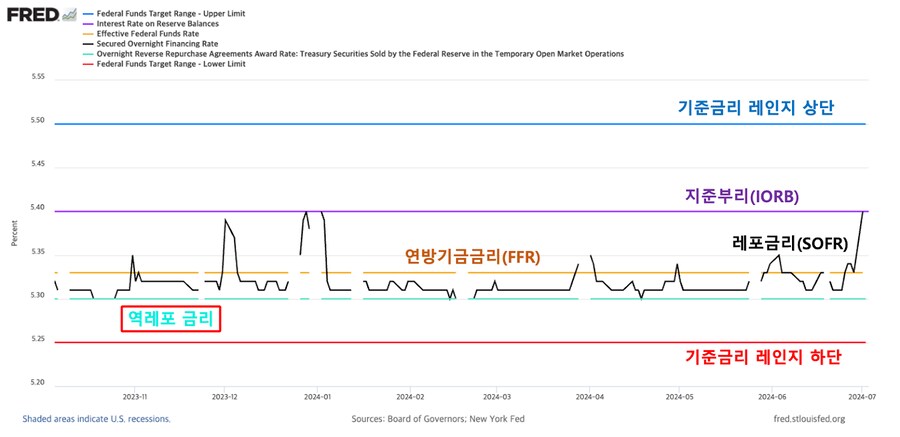

■ 기준금리의 하단 = 역레포 금리

은행이 아닌, MMF/딜러/사모펀드 등의 금융기관은 연준의 지준금에 예치해서 IORB를 받을 수 없음

→ 은행 외 기관들은 역레포 창구에 자금을 예치하고, 역레포 금리를 받을 수 있음 = 5.3%는 은행 외 기관들의 기회비용

→ 은행 외의 금융 기관 입장에서도 역레포 금리인 5.3% 대출 금리가 높을 경우에만 다른 기관에 대출해 줄 것

→ 만약, 5.3%보다 더 높은 수익률을 제시하는 대출처가 없다면, 그냥 연준의 역레포 계좌에 자금을 예치하고 역레포 금리를 수령하면 됨

이렇게 연준은 IORB와 역레포 금리를 활용해서

금융기관들이 잉여 유동성을 시장에 풀어버려서 시중 금리를 낮춰버리는 대신

연준에 저축을 하도록 유도하고 시중 금리에 영향력을 행사함

이를 통해 기준금리 목표치를 유지함

■ 기준금리 = 연방기금금리(FFR)

Federal Funds Rate = FFR

FFR : 은행들 간에 무담보 신용의 형태로 단기간(주로 하루) 서로 대출해주는 금리 → 흔히 말하는 기준 금리

● 예전에는 은행들이 주로 참여 → 현재는 거래가 거의 없는 정적인 시장이 되어 버림

● 원인 1 : 금융위기 이후 양적완화로 지급준비금이 200억 달러에서 → 수조 달러로 증가하면서, 무담보로 돈을 빌릴 이유 감소

● 원인 2 : 금융위기 이후 도입된 Basel Ⅲ 은행 규제 가이드라인에서 무담보 대출을 줄이도록 장려

→ 연방기금시장은 무담보 신용의 형태로 여유 자금을 주고 받는 단기 자금 시장이기 때문에 여기서 대출해주는 수요가 급감한 것

→ 현재 연방기금시장은 시중은행들이 아니라 연방주택대출은행(FHLB), 페니메이, 프레디맥 같은 정부 후원 기업(GSE)이 주된 유동성 공급자로 활동

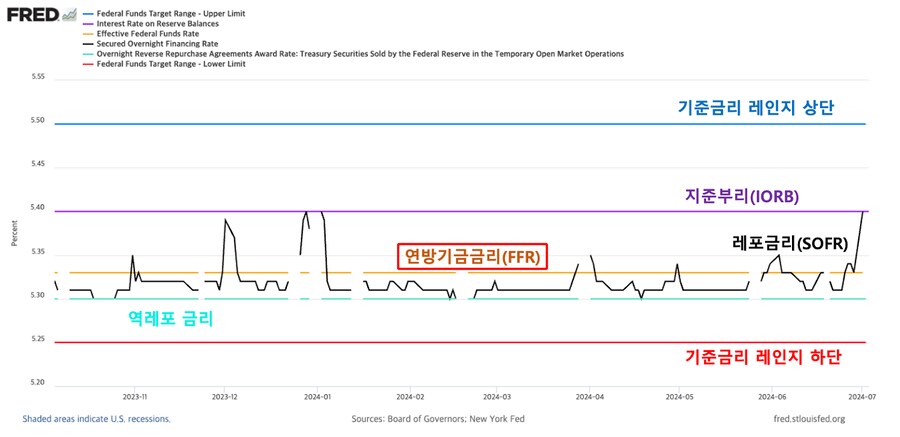

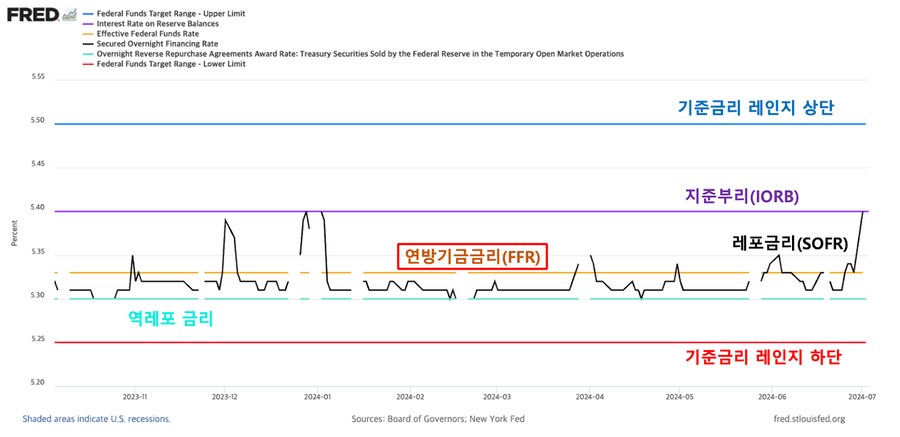

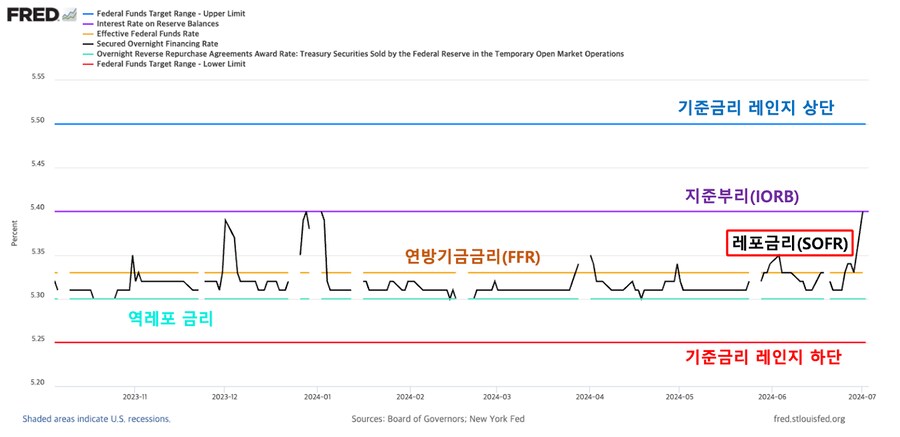

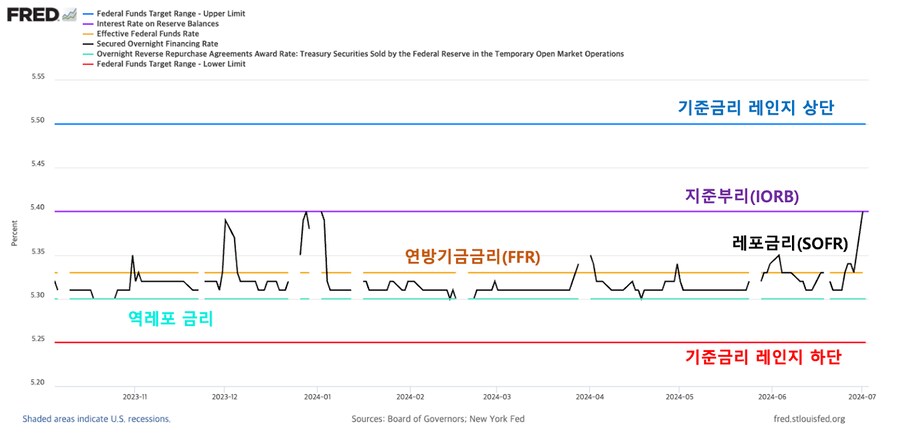

■ 실질적 중요 금리 = SOFR

Secured Overnight Financing Rate (담보형 오버나잇 자금조달 금리)

SOFR : 은행 간에 담보를 통해 일일 자금을 조달하는 금리 → 연준의 새로운 기준 금리가 될 가능성

● 은행/딜러/MMF/헤지펀드 등이 채권을 담보로 초단기로 서로 돈을 빌리는 레포 시장의 금리

● 레포 시장은 담보 (FFR은 무담보) → Basel Ⅲ 규정에서도 자유롭고, 무담보보다 이자율도 쌈 → 미국 금융 시스템의 배관!

→ 연준 통화정책의 효과가 시장에 어떻게 반영되는지 명확히 보여주는 중요한 금리 지표

● 레포시장은 기관들로 하여금 국채를 언제든 현금화 가능하도록 함 → 국채 시장을 떠받치는 기둥

→ 은행이 예금을 국채로 보유하고 있더라도 언제든 레포시장에서 국채를 담보로 쉽게 돈을 빌릴 수 있기 때문에 국채 자산에 매우 높은 유동성을 부여해 줌

→ 즉, 레포 시장이 존재하기 때문에 국채를 마치 현금처럼 활용 가능

→ 이러한 기제 때문에 MMF, 외국 은행을 비롯한 다양한 금융기관들의 국채 수요가 계속 유지됨

→ 단기 자금 시장이 제대로 작동하지 않으면 금융기관들의 단기 부채 관리에 큰 문제가 발생할 수 있고

미국 및 전세계 금융 시장의 중추인 미국 국채 시장까지 흔들리는 문제로 이어질 수 있음

→ 그래서 연준도 SOFR 금리의 움직임을 면밀히 주시하고, 연준의 통화정책 결정에 있어서 매우 중요한 참고 자료로 활용

■ 4가지 금리 정리

IORB : 연준이 은행의 지급준비금에 제공하는 이자율

FFR : 기준금리, 무담보 대출 금리

SOFR : 담보 대출 금리

역레포 금리 : 연준이 비은행에게 제공하는 이자율

IORB > FFR

→ 비은행들은 IORB를 수취할 수 없어서, 여유 자금을 IORB보다 낮은 금리로 대출할 유인을 가짐

FFR > SOFR

→ 담보금리는 무담보 금리보다 낮으므로 (자금 대출 리스크가 더 낮기 때문)

FFR, SOFR > 역레포 금리

→ 자금을 맡기는 상대방이 가지고 있는 리스크를 고려해 보면 이해가 쉬움

→ 기관이 역레포 계좌에 자금을 예치할 경우, 거래 상대방은 연준 (무위험)

→ 반면, FFR, SOFR 시장 참여자들(일반적 금융기관)은 안전하긴 하지만 연준만큼의 신용도는 없음 (파산 위험 ≠ 0)

→ 신용 위험이 있는 이자율에 비해 무위험 이자인 역레포 금리는 무조건 낮아야 함

따라서 IORB > FFR > SOFR > 역레포 금리

→ 연준은 IORB, 역레포 금리를 통제해서 시중 금리를 조절

단, SOFR(거래량 3조 4천억)이 가끔 FFR(거래량 850억)을 상회할 때도 있음

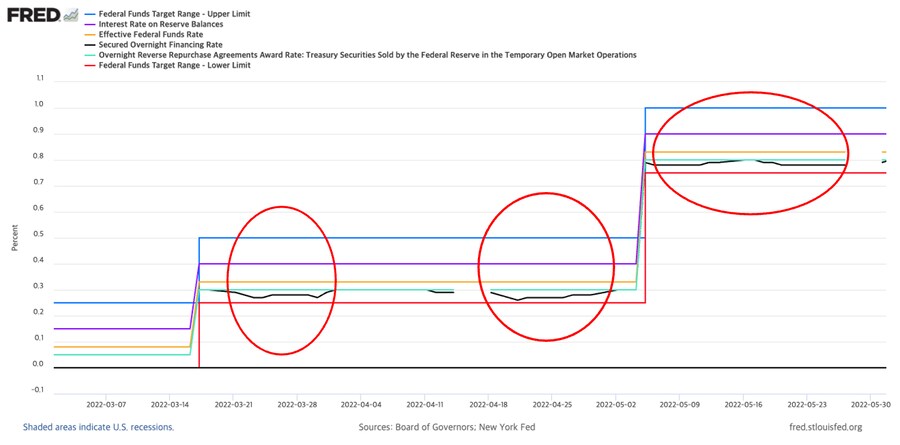

■ 역레포 금리와 SOFR의 역전 현상

단, 예외가 나타날 때가 있다!

연준의 역레포 잔고에 기관이 여유 자금을 예치할 수 있는 한도는 일일 1,600억 달러로 한정되어 있음

→ 시중의 과도한 유동성이 역레포 시장에서 소화가 안 돼서 연방기금시장, 레포시장을 떠돌게 되면 SOFR/FFR이 역레포 금리를 하회하는 경우도 있을 수 있음

본 시리즈 : 2022년부터 지금까지의 유동성 흐름을 파악하고, 2024년 하반기는 어떻게 될지 가늠하기 위한 시리즈

→ 이 시리즈의 시작인 2022년 3월부터 5월에, 이 역전 현상이 일어났음

→ 연준의 금리 인상으로 주식/채권에서 빠진 유동성 → 단기자금시장으로 몰려감 → 역레포 시장에서 소화되지 못한 자금이 SOFR로 흘러감 → SOFR이 역레포 금리를 일시적으로 하회

→ 당시 증시에서 자금이 빠져긴 했지만 증시 외부의 유동성이 얼마나 풍부했는지 알 수 있음

■ 22년 상반기 역레포로 몰려간 자금

역레포 시장에 자금이 몰린 이유

● 연준의 금리 인상으로 주식/채권에서 빠진 유동성 → 단기자금시장으로 몰려감

● 금리 인상으로 실물경제의 향방에 대한 불확실성 가중 → 신용 리스크가 전혀 없는 연준의 역레포 계좌 선호

● 팬데믹 위기 진정 이후, 단기채 공급량 감소 → 대안이 될 수 있는 단기 투자처 감소 → 역레포 계좌로 이동

● (단기채 유통량 : 21년 1월 4조 9500억 달러 → 22년 7월 3조 5100억 달러로 30% 감소)

● ∆지준금 ↓ = ∆SOMA 계정 + ∆대출(유동성 지원 창구) - ∆역레포 계좌 ↑ - ∆재무부 TGA

→ 시중 유동성이 역레포 계좌로 흡수되는 모습

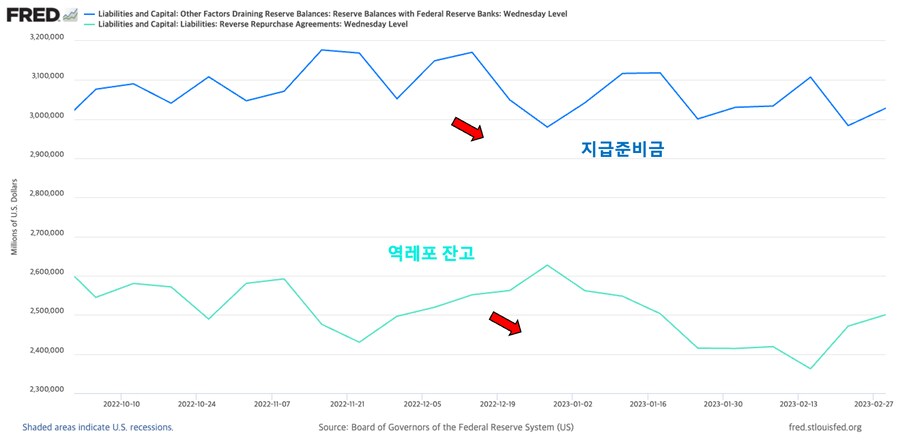

그런데 22년 10월부터는 지급준비금도 횡보/감소, 역레포도 감소?

→ 6월부터 연준의 양적 긴축이 본격적으로 시작된 여파

■ 다음 3부에서는...

2부 : 2022년 3월 금리 인상 → 2022년 5월까지

3부 : 2022년 6월 양적 긴축 → 2023년 SVB 사태가 터질 때까지 유동성의 흐름

→ 4부로 이어짐