-

[월가 아재] [월가아재 시즌3 - 17편] 옐런은 어떻게 파월의 뒤통수를 때려 왔을까? - 연준과 유동성 3부 2024.08.05 PM 12:09

■ 지난 시간 리뷰

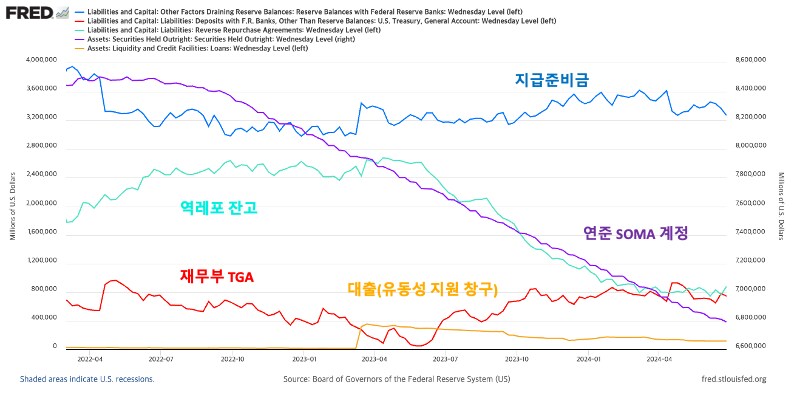

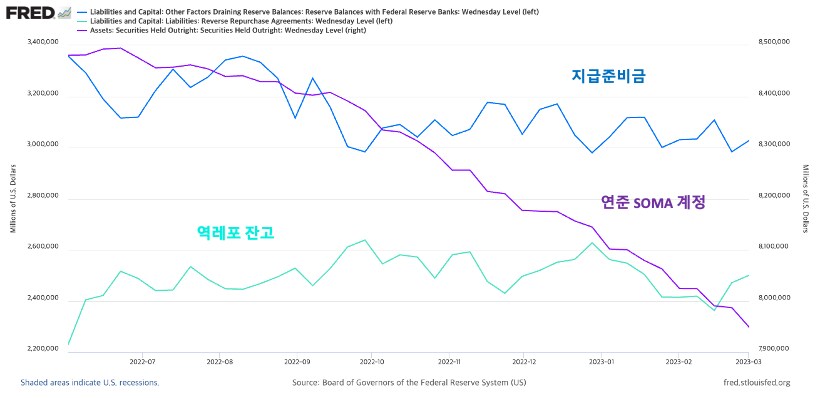

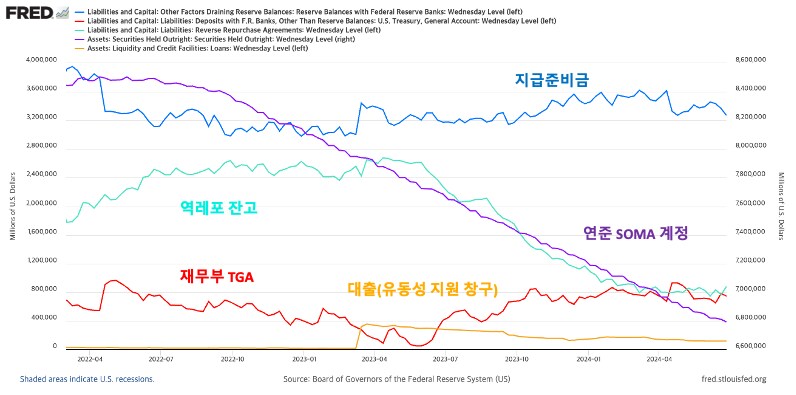

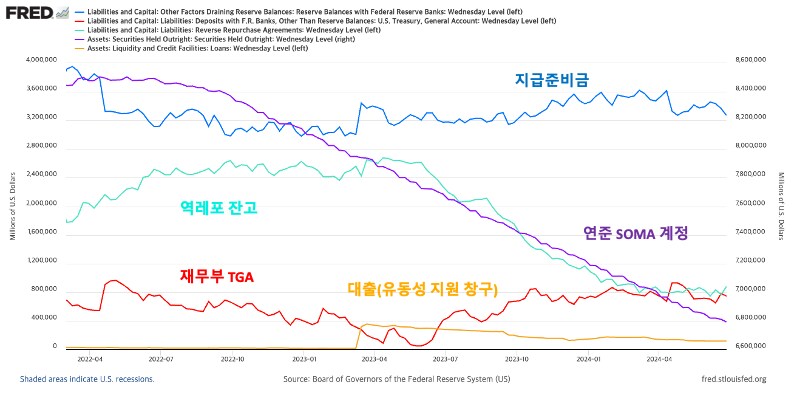

23년 3월 금리 인상 이후, 한동안 지급준비금(감소) → 역레포 잔고(증가) 흐름이 이어지다가

22년 10월부터는 지급준비금, 역레포 모두 소폭 감소 추세 = 연준의 양적 긴축이 6월에 시작되었기 때문

● 양적 긴축 (QT) = 연준의 SOMA 계정 (15편 참조)의 감소

오늘의 초점 : 양적 긴축 과정, 지급준비금, 역레포 잔고 역학 이해하기

■ 국채 발행 프로세스

바이든 시기의 엄청난 재정지출 → 재정적자 (세수 < 지출) → 국채 발행 → 시장 참여자들의 국채 입찰 참여 → 지급준비금 감소 (금융기관이 은행에 예치한 예금으로 국채를 매입하기 때문)

재무부가 국채로 조달한 자금을 1) 재정 지출로 사용하거나 2) 만기가 도래한 국채의 원금을 상환 시 → 지급 준비금 증가

● 일반적인 흐름에서, 재무부가 국채 발행으로 시중에서 흡수하는 유동성은, 시차를 가지고 상쇄됨

■ 양적 긴축 프로세스

양적 완화(QE) 시 매입한 국채 → SOMA 계정에 보유 → 만기 도래 시 롤오버

● 롤오버 : 만기가 다가온 국채를 팔고, 만기가 먼 국채를 되사는 것 = SOMA 계정의 국채 양을 동일하게 유지

양적 긴축(QT) 시

SOMA 계정의 국채 만기 도래 시 롤오버 X → 재무부에 상환 요청 → 재무부는 신규 국채 발행(= 시중의 지급준비금 감소) → 연준 자금 상환

양적 긴축을 하고 있지 않을 때 : 재무부가 국채를 발행해서 지준금을 흡수해 마련한 자금이 재정지출이나 국채 만기 상환을 통해 지준금으로 다시 돌아감

양적 긴축을 하고 있을 때 : 국채 발행으로 흡수한 자금 중에 QT를 하는 만큼이 지급준비금으로 돌아가지 않고 연준에게 상환되면서 시중의 유동성이 감소함

∆지준금 ↓ = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) - ∆역레포 계좌 - ∆재무부 TGA

그런데...

2022년 하반기, 지급준비금은 연준의 QT 속도에 비해 현저히 느리게 감소했다!

→ 이를 이해하기 위해서는 (중요) 역레포 잔고와 단기채 금리 간의 관계를 이해할 필요

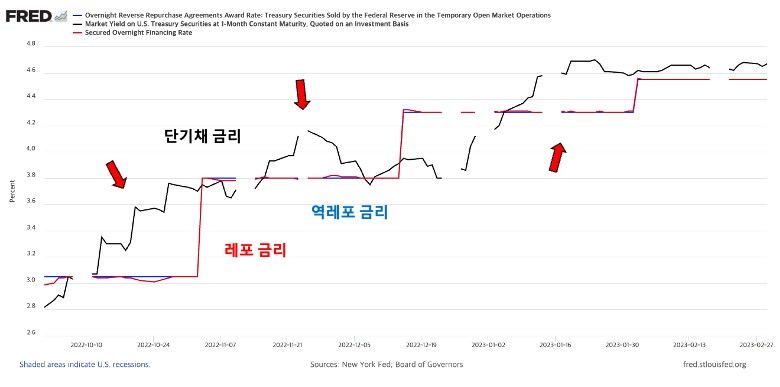

■ 단기채 vs 역레포의 역학

시장이 연준의 금리 인상 속도가 빠를 것이라 예상할수록, 단기채 금리는 역레포 금리를 상회

● 역레포 금리는 연준이 기준 금리 결정 시, 금리 밴드 하단으로 설정 (기준 금리를 변경할 때마다 변동)

● 단기채 금리는 시장 참여자의 수급으로 결정 → 미래 예상치를 선반영 (시장에서 수시로 변동)

● 22년 10월부터 23년 2월 사이 뚜렷하게 나타난 현상

시장 예상보다 가팔랐던 연준의 금리인상 → 단기 국채 금리가 요동치며 역레포 금리를 상회

→ 금융기관들은 역레포 잔고의 자금을 인출해서 재무부가 발행하는 단기 국채를 매입

단기 국채 금리 > 역레포 금리 → 역레포 잔고 ↓, 지준금 ↑

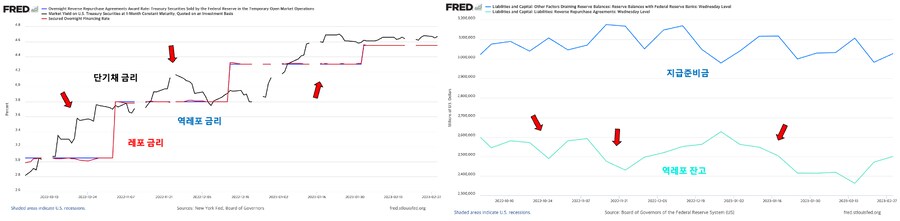

■ 옐런의 파월 방해 공작

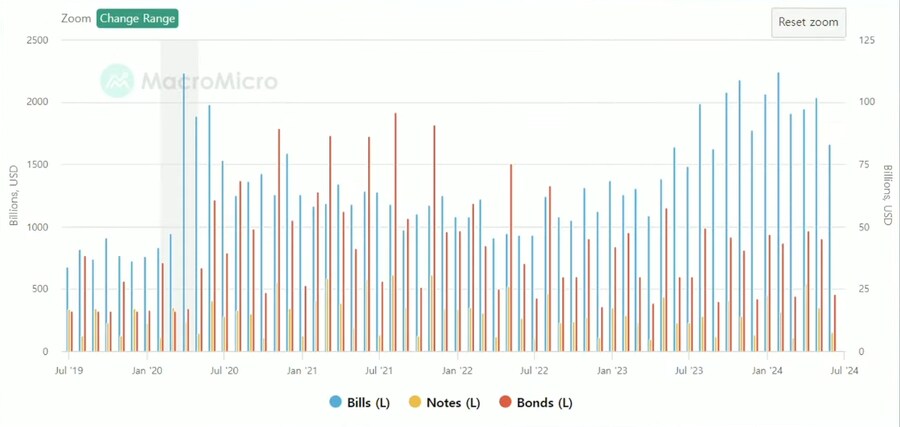

양적 긴축이 시작되던 22년 6월을 기점으로, 미친듯이 단기 국채를 찍어내기 시작

단기 국채 공급 증가 → 단기 국채 가격 하락 → 단기 국채 금리 상승 → 역레포 자금의 단기 국채 유입 → 지급 준비금 편입

Bills = 단기 국채, Bonds = 장기 국채

2022년 하반기, TGA 계정이 꾸준히 감소 → 재정수입과 국채발행을 통해 확보한 자금을 전부 지출

당시 재무부는 2023년 여름에 있을 부채한도 협상에서 우위를 차지하기 위해 재정수입과 국채발행을 통해 확보한 자금을 TGA에 입금되는 즉시 지출했고, 심지어 TGA에 남아있던 자금도 꺼내서 사용했음

● 단기채 발행 + TGA 소진을 통해, 2022년 하반기부터는 QT에도 불구하고 지급준비금 감소세가 둔화

연준이 금리 인상, 양적 긴축 시작 → 옐런이 단기채를 마구 발행 → 역레포 유동성을 시중에 풀어놓고, TGA 계정의 유동성도 시중에 살포 → 그래서 시중의 유동성이 QT에도 불구하고 꽤나 풍부했음

그러나 2023년 여름 부채한도 협상 이후 TGA 계정 채우면서 7월~10월 동안 S&P 500 지수 급락

∆지준금 ↓ (완만한 감소) = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) - ∆역레포 계좌 ↓ - ∆재무부 TGA ↓

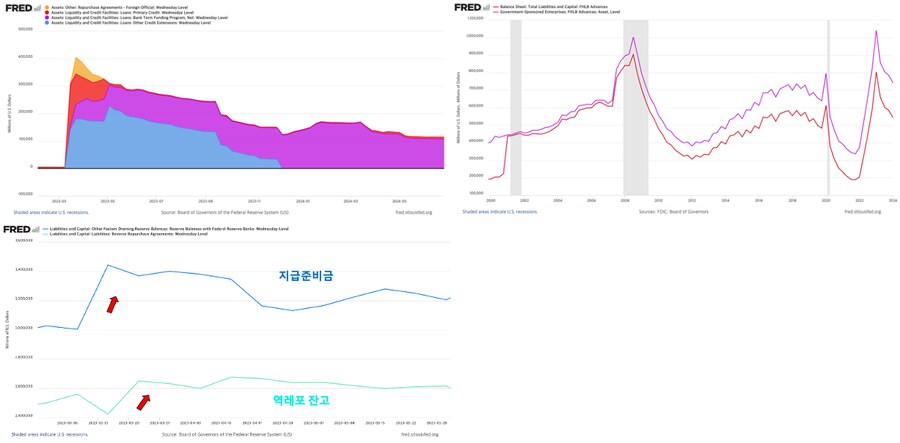

■ SVB 위기와 유동성의 급증

그러던 2023년 3월, 지급준비금이 급증하는 현상 → SVB (실리콘 밸리 뱅크)발 중소형 은행의 위기

● 위기의 확산을 막기 위한 연준의 유동성 공급 (Discount Window, BTFP)

● 담보물의 액면가를 할인하지 않고, 그대로 시중은행에 자금을 대출

→ 장기 국채 금리가 상승하면서 장기 국채 가격이 하락했지만, 시장 가격이 아닌 액면가 그대로 담보 대출 지원

● 연방예금보험공사(FDIC)에 유동성 지원, 연방주택은행(FHLB)에도 유동성 지원

● 지원된 자금(노란색 선)은 지급준비금과 역레포 시장으로 흘러들어감

좌측 상단(연준 유동성 지원창구 추이), 우측 상단(FHLB 대출 추이), 좌측 하단(23년 3월 지준금, 역레포 급등 추이)

이렇게 대출로 풀린 유동성이 지급준비금과 역레포로 흘러 들어갔음

→ 연준의 전방위적 유동성 공급으로, QT 시행 이전 수준의 유동성 회복

∆지준금 ↑ = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) ↑ - ∆역레포 계좌 - ∆재무부 TGA

양적 긴축으로 SOMA 계정이 조금씩 줄고 있었지만 SVB 사태로 대출이 풀리면서 지준금이 다시 올라갔음

나중에는 역레포 잔고도 함께 상승 : 당시 은행에서 예금을 인출한 투자자들은, 은행보다 위험성이 낮은 연준에 자금을 예치하는 것이 더 안전한 선택이었기 때문

■ 다음 4부 예고

1부 : 연준의 유동성을 가늠하는 5가지 지표 정리

2부 : 2022년 3월 금리 인상 → 2022년 5월까지 유동성 흐름

3부 : 2022년 6월 양적 긴축 → 2023년 SVB 사태까지 유동성의 흐름

4부 : SVB 사태 이후의 부채한도 협상부터 현 시점에 이르기까지 유동성의 흐름

그리고 왜 연준이 이번에 금리인하를 하더라도 시중 유동성이 줄어들 수 있는지 살펴볼 예정

user error : Error. B.