-

[월가 아재] [월가아재 시즌3 - 18편] 6개월 내로 양적긴축 4개월분의 유동성이 추가로 빠진다? - 연준과 유동성 4부2024.08.05 PM 03:04

■ 지난 시간 복습

1부 : 연준의 유동성을 가늠하는 5가지 지표 정리

2부 : 2022년 3월 금리 인상 → 2022년 5월까지 유동성 흐름

3부 : 2022년 6월 양적 긴축 → 2023년 SVB 사태까지 유동성의 흐름

4부 : SVB 사태 이후의 부채한도 협상부터 현 시점에 이르기까지 유동성의 흐름

지난 시간 요약

● 22년 3월 연준 금리 인상 → 22년 6월 양적 긴축 시작 → 시중 유동성 (지준금) 감소 → 23년 SVB 사태 → BTFP 등의 유동성 풀기 → 양적 긴축 이전 수준으로 유동성 레벨 복구

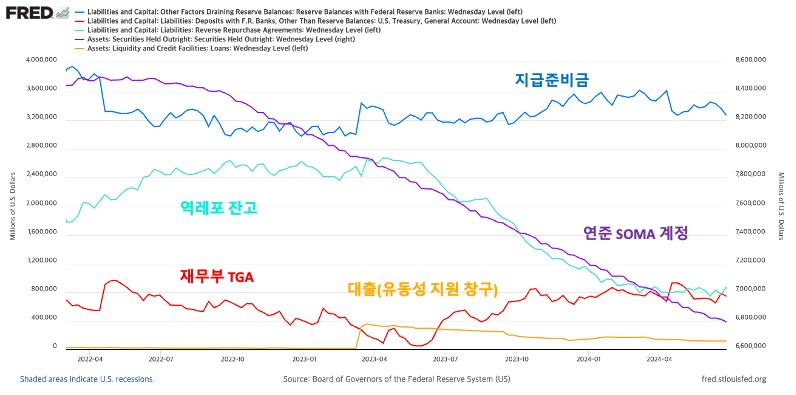

■ 부채한도 협상과 단기채 발행

오른쪽 그래프

부채한도 협상이 타결되자마자 역레포 잔고는 가파르게 감소, TGA 잔고는 증가

일정 시차를 두고 지급준비금도 증가

23년 5월, 공화당 vs 민주당 부채한도 협상

→ 통과 후 옐런은 막대한 단기채를 발행하여 TGA 잔고 채움 → 단기채 금리가 레포 금리 상회 → 역레포 자금이 단기채 매입 → 재무부의 TGA 계정으로 흡수 → 일부는 양적긴축 상환, 일부는 지준금으로 유입

■ (TMI)역레포 잔고와 단기채 발행 계산

실제 계산해보기

23년 6월 ~ 24년 4월 역레포 잔고 1조 7470억 달러 감소

같은 기간 TGA, 지급준비금, SOMA 계정을 추정해 보면

1. TGA 잔고 채우는데 7,240억 달러

2. QT 만기 상환에 7,160억 달러 (장기채 QT 물량도 포함 가정)

3. 재정지출과 만기 상환 = 지준금 유입이 2,670억 달러

→ 1, 2, 3을 합하면 역레포 잔고 감소분과 거의 비슷한 1조 6,700억 달러

→ 즉, 역레포 잔고가 그대로 단기채로 이동한 셈

→ 그걸 통해서 양적 긴축을 커버하고 나머지는 시중의 유동성으로 풀렸음

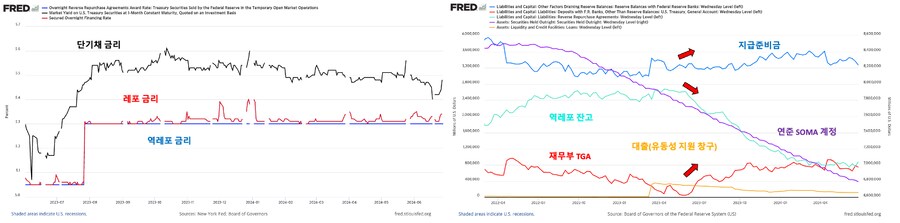

옐런의 단기채 발행

부채한도 협상 타결 직후, 옐런이 단기채 발행을 대폭 늘린 효과

● 단기채 공급 증가 → 단기채 금리 > 역레포 금리

● 이에 따라 역레포 자금 → TGA 계정 → 시장 유동성 편입

● 그로 인해 QT에도 불구하고 24년 1분기까지 시중 유동성 증가

∆지준금 ↑ = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) - ∆역레포 계좌 ↓ - ∆재무부 TGA ↑

→ SOMA 계정, 양적 긴축이 진행되고 있지만

옐런이 단기채를 마구 찍어내서 역레포 계좌에서 시중에 유동성을 끌어냄으로 인해서

재무부 TGA를 채우고 SOMA 계정 감소도 커버하고 나서도 지준금이 상승할 수 있었음

뉴욕 연준 Roberto Perli, "잘 설계된 역레포 매커니즘 아래 지준금이 감소하지 않을 수 있었다"

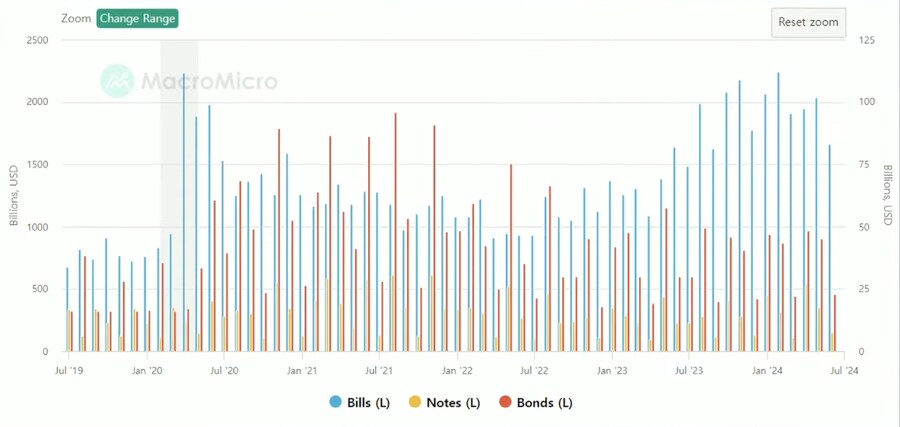

미국 단기/중기/장기 국채 발행량

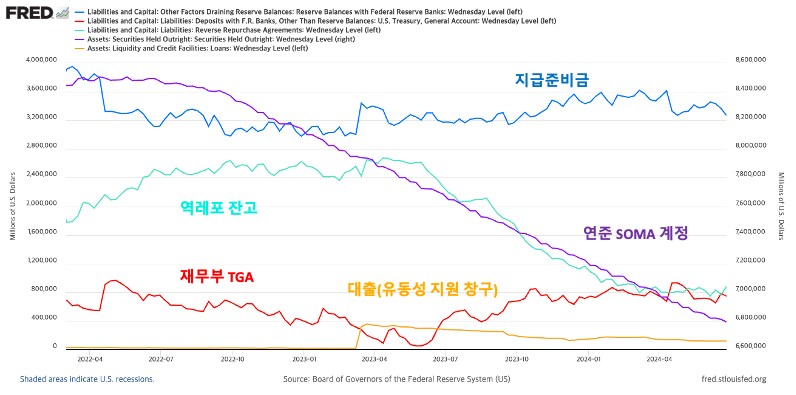

■ 2024년 현 시점의 유동성 환경

2024년 3분기, 4분기

이제까지는 양적긴축에 발맞춰 역레포 잔고 자금이 꾸준히 하락

그런데, 2024년 2분기부터는 양적 긴축 진행에도 나머지 계정은 유지

→ 지급준비금이 감소하는 중

∆지준금 ↓ = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) - ∆역레포 계좌 - ∆재무부 TGA

각 계정별 2024년 하반기 시나리오

● SOMA 계정 → 양적긴축의 지속은 유동성 환경을 악화(중요 토픽이라 추후 다시 다룰 예정)

연준이 QT를 언제 중단하는지, QT 중단 트리거는 무엇인지, 자세히 공부할 필요

● 대출 (유동성 창구)

● 역레포 계좌

● 재무부 TGA

■ 금리 인하가 유동성을 줄일 수 있다?

연준의 유동성 지원 창구

● Discount Window, BTFP 등 → 23년 3월에 대거 풀림

● 시중 은행이 대출을 상환하면, 시중의 유동성이 악화

대출을 갚은 것은 좋은 일이 아닌까?

● 시중의 유동성 ↔ 연준의 울타리

화폐가 중앙은행 방향으로 흐르면 시중의 유동성이 돈이 빠지는 것

화폐가 중앙은행에서 다른 플레이어에게 나가면 시중의 유동성에 그 화폐가 포함되는 것

BTFP 대출 상환에서 오는 영향은 3~4분기에 가시적일 수 있음

● 9월부터 연준 금리 인하 → BTFP에서 빌렸던 이자율보다 현재 시중 이자율이 싸짐

● 그런데 연준은 BTFP 창구를 마련할 때, 조기 상환에 대한 어떤 패널티도 두지 않음

● 즉, 시중 이자율이 싸질수록 BTFP 조기 상환이 가속화될 것

→ BTFP를 통해 높은 금리로 자금을 대출받은 은행들은 이를 연준에 조기상환하고 더 낮은 시중금리로 재대출을 받을 것

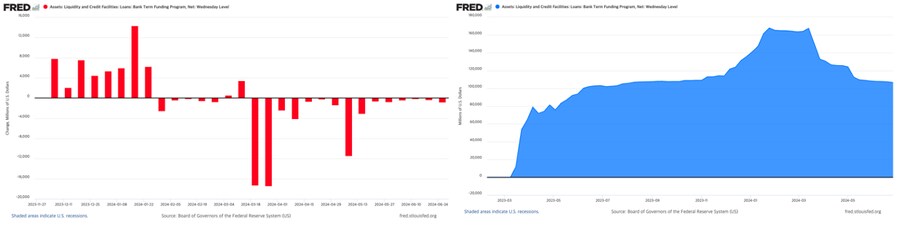

■ 양적긴축 4개월치의 유동성이 사라진다

(좌) BTFP 상환 추이, (우) BTFP 대출 잔액

현재 BTFP 잔액 = 약 1100억 달러

● 현재 연준의 국채 QT 페이스 = 250억 달러

→ BTFP 잔액은 QT 4개월치가 넘는 양이므로 생각보다 무시 못할 부분

● 사실 BTFP는 24년 3월에 종료, 만기는 1년

● 조기 상환없어도 25년 3월 전에는 상환 → 금리 인하는 이를 가속화

즉, 지금부터 반년 내로 양적긴축 4개월치 분량의 유동성이 증발할 예정

■ 요약 및 5부 예고

∆지준금 ↓ = ∆SOMA 계정 ↓ + ∆대출(유동성 지원 창구) - ∆역레포 계좌 - ∆재무부 TGA

● 이 식에서 연준은 SOMA 계정에서 QT를 통해 매달 유동성을 빼가고 있고,

● 대출 창구에서 반년내로 QT 4개월치 분량의 유동성이 빠질 것

● 그렇다면 나머지 2개 계정에서 상쇄해주는 요인이 있을까?

● 상쇄해주지 않으면, 19년 레포 금리 급등같은 발작이 일어나고 QT는 중단될 것

다음 시간 (유동성 시리즈 마지막)

1부 : 연준의 유동성을 가늠하는 5가지 지표 정리

2부 : 2022년 연준의 금리인상 & 기준금리 관련 내용 총정리

3부 : 2022년 양적 긴축부터, 23년 초 SVB 사태가 터질 때까지 유동성의 흐름

4부 (이번 시간) : 23년 부채한도 협상부터 24년까지의 유동성 흐름

5부 (다음 시간) : 24년 하반기 역레포 계좌와 재무부의 역학

user error : Error. B.