-

[월가 아재] [월가아재 시즌3 - 26편] 4분기 주식시장, 경기침체 vs 옐런의 대결2024.08.14 PM 08:45

■ 불안한 장세에서 내 사잔을 지키는 헷지 방법론

2부

● 시나리오별 자산배분의 개념

● 시황을 읽는 핵심변수

● 옐런의 돈풀기의 의도

● 향후 4가지 시나리오

헷지 이야기 3부작 시리즈

● 25편 - 1부. 헷지에 대한 기본 개념 + 초심자가 따라할 수 있는 헷지

● 26편 - 2부, 당면한 시황 분석 + 시나리오별 자산배분을 통한 헷지

● 27편 - 3부, 중급자 이상의 구독자를 위한 옵션을 통한 헷지

개인 투자자가 사용할 수 있는 헷지 방법론

1. 현금보유를 통한 리스크 관리

2. 인버스 ETF를 통한 헷지

3. 자산배분을 통한 헷지

4. 풋옵션을 통한 헷지

■ 시나리오별 확률분포를 통한 자산배분

1. 향후 6~12개월의 시황에서 가능한 시나리오 상정

2. 각 시나리오별로 자산군과 섹터의 퍼포먼스 추정

3. 기댓값이 높은 자산군에 더 높은 비중을 부여

→ 시즌 2부터 꾸준히 골드에 긍정적이었던 이유

예시

● 해리스 당선 : 재생에너지, 헬스케어, 기술섹터가 수혜

● 트럼프 당선 : 화석에너지, 국방, 헬스케어, 제조업이 수혜

● 헬스케어는 어느 쪽이 당선되든 무난하므로 헬스케어 비중을 증가

→ 위의 섹터는 가상의 예시 (현재 대선 관련 해리스/트럼프 수혜산업 정리 중, 추후 시리즈 진행 예정)

■ 하반기 시황 정리

지난 시황일주 21편 : 이번 조정이 끝난 뒤 대선까지 랠리한다는 것이 베이스 시나리오지만,

1. 해리스/트럼프 지지율 추이

2. 9월 FOMC 금리 결정

3. 연준 양적긴축 중단 시점

4. USD/JPY 반등 여부

→ 시황일주 23편 : 엔캐리 트레이드는 적어도 단기적으로는 인과관계에서 후행하는 요인으로 변화

위 4가지를 계속 모니터링하고 대응해야 할 것

5. 이스라엘-이란 확전 여부

→ 셰일 혁명 이후 중동 쪽 지정학은 분석 및 예측 영역이라기보다는

유가라는 변수를 모니터링하면서 유가가 올라오면 대응해야 하는 외생적 요인으로 판단

6. AI 버블 여부

→ 두 가지 상반되는 생각

① AI 밸류에이션은 부담스러운 수준이지만 경기침체로 금리인하가 진행되면

AI 관련 빅테크 기업들의 현금 여력이 좋아서 안전자산 역할을 하면서

금리 인하에 대한 민감도(듀레이션)도 높은 자산이기 때문에 수혜를 받을 수 있음

② 빅테크에 이를 갈고 있는 트럼프 당선 시 악재로 작용할 수 있음

듀레이션 : 경기침체 및 금리 인하 여부에 따라 달라짐

빅테크에 적대적인 트럼프 : 트럼프 당선 여부에 따라 달라짐

요약

● 해리스/트럼프 대선, 경기침체 여부 → 2가지가 핵심 변수

● 이스라엘-이란 확전 여부 관련 유가 모니터링 필요

→ 대선은 향후 다룰 예정, 오늘은 경기침체 이야기를 집중적으로 다룰 것

■ 경기 국면을 둘러싼 혼란

80년대 폴 볼커 이후, 일반적으로 경기 사이클을 파악할 때는경제지표와 연준 통화정책 프레임을 통해 국면 파악

● COVID라는 전무후무한 사태 이후, 재정정책이 크게 대두 - "정치의 시대"

● 이러한 재정정책의 대두가 기존 경기 사이클의 프레임을 왜곡하고 있는 상황

● 예 : 2021년 상반기, 파월 "인플레는 일시적일 것" → 옐런의 유동성 풀기로 인한 긴축 효과 반감 (시황일주 15~19편)

→ 옐런이 단기채 찍으면서 역레포 자금을 시중으로 끌어내고, TGA 계정을 풀어서 재정지출을 하면서

시중의 유동성(지준금)이 크게 줄지 않았고 연준의 정책 효과도 반감됨

그런데, 옐런은 24년 대선을 위해서, 20~21년은 COVID 때문이라고 쳐도, 왜 22~23년에도 유동성을 풀었나?

→ 양극화 해소의 측면에서 정치적 어젠다

■ 금융위기 이후 미국의 완화책 배경

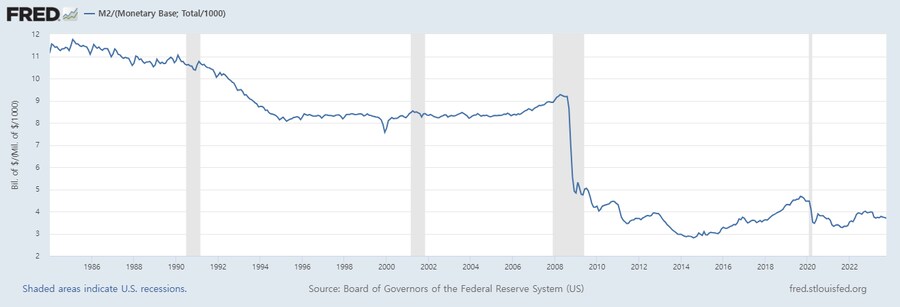

1929년 미국 대공황 시기, 통화승수 폭락

통화승수 : 중앙은행이 공급한 본원통화가 시중에서 유통되는 과정에서, 은행 간 대출을 통해 얼마나 많은 신용이 창출되는지를 나타내는 지표

통화승수가 무너지면 중앙은행이 완화적 통화정책을 펼쳐도 시중에서 그 효과가 급감

그럼에도 불구하고 대공황 당시 연준은 지나치게 소극적인 완화정책을 펼쳤고 그것이 당시의 경기침체가 대공황으로 발전했던 중요한 원인

→ 프리드먼/슈워츠 "미국 통화의 역사" → 08년 연준의장 버냉키 (양적 완화 실시)

통화승수 = 광의통화(M2)/본원통화(Monetary Base)

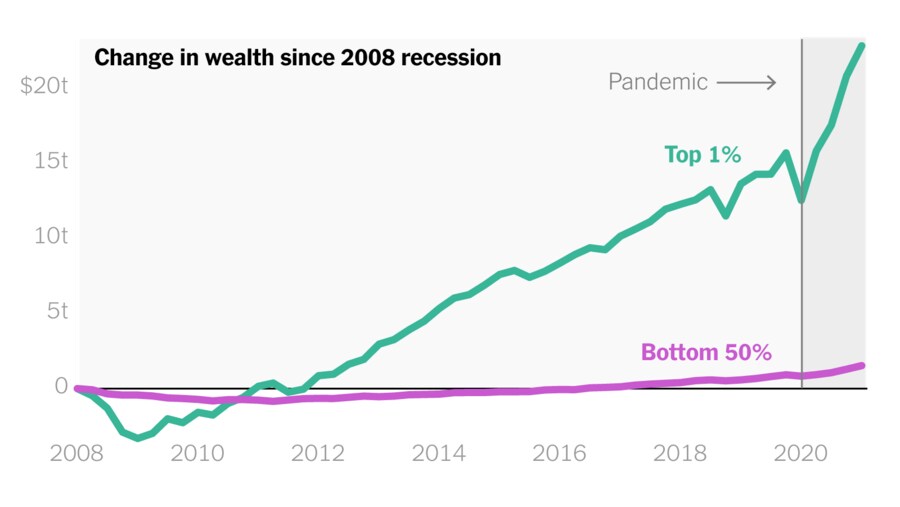

양적완화는 자산 가격 상승을 통한 부의 효과로 경기를 진작

→ 이로 인한 극심한 양극화의 문제

당시 연준의장이었던, 현 재무부 장관 재닛 옐런 + 바이든

→ 부의 불평등 해소에 초점

● COVID 이후 저소득/중산층에 대한 현금지급

● 실업수당 강화

● 인프라/공공서비스 확대

● 세금정책 개혁

■ 재정지출의 문제

통화정책과 달리 재정정책을 통한 완화는 재원이 필요

● 정부가 증세를 하거나 국채를 발행

● 통화승수가 이미 낮은 상황이기에 인플레이션 심화

→ 작년 말, 10년물 금리가 5%까지 치솟는 채권 자경단 현상

08년 이후 인플레이션이 촉발되지 않은 이유

● 통화승수 급락 → 디플레 압력

● 2000년 중국의 WTO 가입 → 값싼 노동력 편입 → 디플레 압력

● 세계화를 통한 분업 → 생산성 증가, 비용 감소 → 디플레 압력

● 이커머스 발달로 인한 '아마존 효과' (전국 최저가) → 디플레 압력

24년의 상황 : 통화승수는 바닥 후 반등, 탈세계화, 공급망 분리, 아마존 효과 해소

→ 다음 경기 침체에서는 부양채을 사용할 경우 인플레이션도 신경쓸 수 밖에 없음

■ 왜 현재 경기전망에 의견이 분분한가?

경기전망에 대한 의견이 혼란스러운 이유 (경기 전망에도 정치 논리가 복잡하게 얽혀있기 때문)

● 요인 1 : 대선까지 유동성을 열심히 풀어내려는 의도를 내비치는 옐런의 재무부

● 요인 2 : 해리스 쪽은 금리 인하 종용, 트럼프 쪽은 금리 인하 견제

→ 대선을 앞두고 각자의 정치 어젠다 때문에 경제 정책에 영향을 주려고 하는 다양한 동기들이 있어서 굉장히 혼란스러운 상황

→ 2020년대는 "정치의 시대"

그러나 경제지표만 바라보면 경기는 확실히 둔화되고 있음

● 고용 : 비농업취업자수 하락, 실업률 상승, 월별 시간당 임금 둔화, 주간 실업급여 청구건수 상승

● 소비 : 소매판매 둔화, 미시간 소비자심리지수 둔화, COVID 이후 초과저축 소진

● 유동성 : 역레포 잔고 바닥, 지급준비금 하락세

요약 : 단기적으로는 옐런 효과로 경기가 반짝 반등하는 것이 가능

→ 정부의 재정지출은 구축 효과를 동반, 장기채/채권자경단 이슈로 돌아옴

→ 자칫 잘못하면 인플레이션 재점화 + 장기국채 금리 상승 + 부채한도 협상까지 겹치는 최악의 상황

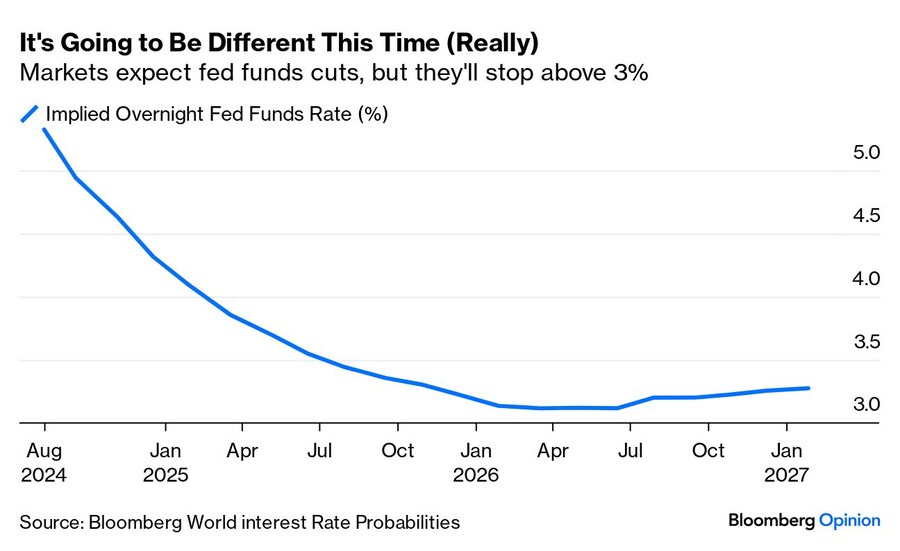

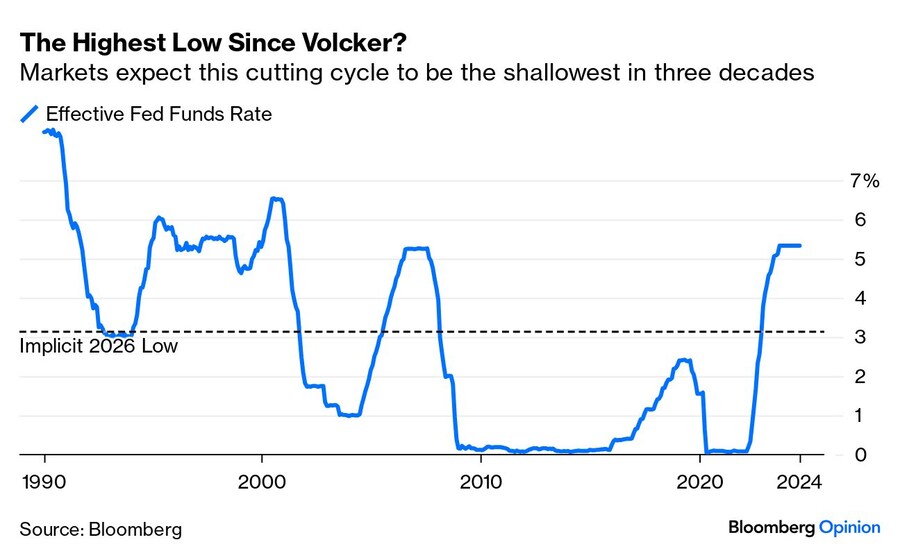

선물 시장에 반영된 향후 기준 금리 전망

→ 금리 인하가 끝나도 여전히 3% 이상

■ 경기 침체 압력 vs 인플레이션 압력

4가지 시나리오

① 경기 침체 + 인플레 재점화

② 경기 침체 + 디스인플레

③ 경기 양호 + 인플레 재점화

④ 경기 양호 + 디스인플레

간단한 현금흐름 할인모델

주가 = 현금흐름/(할인율 - 성장률)

① 스태그플레이션이 최악의 시나리오

현금흐름 ↓, 성장률 ↓, 할인율 ↑

모든 요인들이 주가 하락에 기여하면서 주가는 폭락

② 처음에는 실적 악화에 따라 현금흐름 ↓

디스인플레 기조가 계속되면 연준이 금리를 내리면서 할인율 ↓

그러면 듀레이션이 낮은 기술주부터 시작해서 주가 지수가 반등

③ 현금흐름 ↑, 연준이 금리를 인상

주식은 듀레이션이 높은 기술주들이 언더퍼폼, 가치주들은 양호

④ 골디락스 : 현금흐름 ↑, 성장률 ↑, 할인율 ↓

주식은 전방위적으로 폭등 가능

이런 식으로 주식, 채권, 원자재, 외환 등이 각각의 시나리오에서 어떻게 반응할지를 살피고

오늘 다룬 매크로적 뷰를 반영하여 ① ~ ④에 확률을 배정하고

그에 따른 기대값을 계산하면 자산 배분 방식이 도출됨

■ 다음 시간

헷지 이야기 3부작 시리즈

● 25편 - 1부. 헷지에 대한 기본 개념 + 초심자가 따라할 수 있는 헷지

● 26편 - 2부, 당면한 시황 분석 + 시나리오별 자산배분을 통한 헷지

● 27편 - 3부, 중급자 이상의 구독자를 위한 옵션을 통한 헷지

user error : Error. B.