-

[경제] [월가아재 시즌3 - 30편] 이 종목 반드시 오른다고 생각하면, 체크해야할 3가지 2024.08.21 PM 09:07

■ 요약

2024년 3분기, 현시점 최고의 매매 - 2부

● 시황 복기

● 메신저가 아닌, 메시지를 의심하라

● 좋은 매매를 찾기 위한 3가지 의심

■ 현 시황에 대한 생각

8월 6일 시황일주 20편에서 진입했던 포지션 → 조금씩 익절 (25%) → 오늘 25% → 5700 넘은면 전부 청산 후 관망

이런 대응 자체보다는 그 근거에 집중하는 것이 바람직

이유 : 기존 생각과 다르게 흘러가는 시장

● 8월 6일 폭락장에서 매집한 이유는, 대선까지 5800~6000까지 랠리할 것이라고 생각했기 때문

● 그러나 2주만에 급등해서 5700을 앞두고 있는 상황

● 이익을 보고 있더라도, 기존의 생각과 다르게 이익을 보고 있으면, 불편한 느낌을 가지고 경계 (쫄보...)

현재 베이스 시나리오

● 8월말 ~ 9월 초중순 지나면서 또 한차례 조정이 있은 후 대선까지 랠리할 가능성이 높아지는 중

● (27편 참조) 9월 6일 자사주 바이백 기간 종료, 9월 15일 세금 납부 기한, 9월 17~18일 FOMC (QT에 대한 완화적 코멘트 여부)

● 엔캐리 트레이드가 인과관계의 뒷단이 되리라는 생각

→ S&P 500은 급등하는데 USD/JPY는 지난 주 후반부터 꺾임 (금리 인하 기대감으로 인한 달러 약세)

→ 이런 다이버전스도 원래 생각과 다른 부분 (주가 강세 vs 달러 약세)

8월 6일에는 하방에 비해 상방의 잠재수익이 컸지만,

이제 8월 6일 기준 주가지수가 10% 상승한 상황에서는, 상방보다 하방의 리스크가 커지는 중

이런 시황뷰를 바탕으로 하여 구체적으로 어떤 투자 의사결정을 내릴지는 각자의 투자철학/전략에 따라 다름

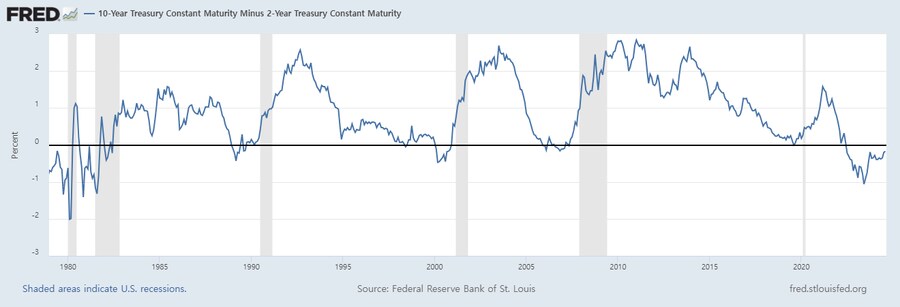

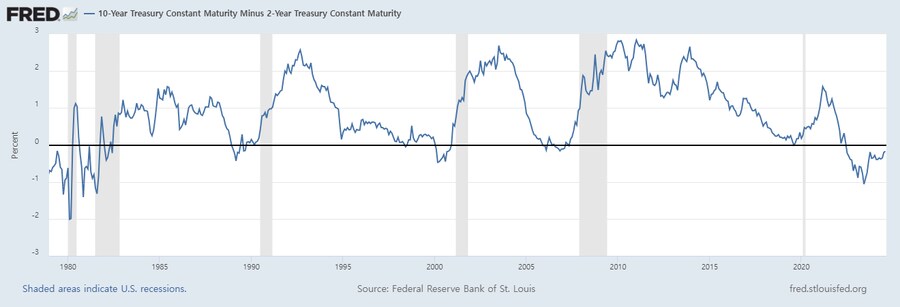

■ 장단기 금리차 재역전에 따른 매매 기회

지난 시황일주 29편 : 2~3배 레버리지 기준, 장단기 국채 매매를 통한 잠재 수익률 16~24%

→ 덜컥 매매해서는 안됨

우리가 주식 투자(+삶)에서 어떤 기회처럼 보이는 것을 마주했을 때는 항상 먼저 의심하는 습관이 필요

● 어떤 의심을 해야할까?

● 안타깝게도, 많은 개인투자자들은 엉뚱한 것을 의심 : 투자 의견을 내는 그 메신저

● 메신저의 경력, 전문성, 과거 이력, 추천했던 종목 결과 등등... 이 사람은 믿을만한 사람인가?

● 믿음은 종교 지도자가 과학적/합리적 설명에 실패할 때 내세우는 것

● 투자 의견을 말하는 메신저에 대한 태도는, 기본값으로 의심/경계로 설정해두는 것

■ 무엇을 의심해야할까? 메시지에 대한 체크항목

투자 의견을 받아들일 때는, 메신저보다 메시지에 대해 다음을 의심해 보아야 함

● 그렇게 매력적인 매매라면, 다른 사람들은 그 사실을 모를까? 알기 어려운 이유가 있을까? 안다면 알고도 왜 안할까?

● NVDA가 $200 갈 거라는 사실을 모두가 알면, 이미 NVDA는 $120이 아니라 $200에 있어야 함 (효율적 시장)

NVDA의 적정가치가 $200이라고 생각하는데, 현재 내가 그것을 $120에 살 수 있다는 말은 3가지 중 하나

1. 다른 시장 참여자들은 의견이 다름

→ 다른 사람들의 논리도 파악하고, 그 논리들을 비교해서 의사결정을 해야할 것

2. 시간 가치가 반영되면 좋은 매매가 아닐 수 있음

→ 2년 후에 $200가는 것과, 10년 후에 $200가는 것은 전혀 다름

3. 리스크가 반영되어서 수익률이 좋아보일 수 있음 (리스크 대비 수익률)

→ 기대수익률이 높은 이유는 단지 리스크가 높기 때문일 수 있음

→ 종목 A : 현재 주가 $120, 1년 후 기대 주가 $140

→ 종목 B : 현재 주가 $120, 1년 후 기대 주가 $200

→ 단, B는 파산할 신용 리스크가 유의미하게 큼

→ 리스크를 고려하면 A가 B보다 훨씬 더 나은 투자일 수 있음

→ B의 높은 기대 수익률은 그저 높은 리스크에 대한 보상일 뿐

내가 $120에 살 수 있는 이유를 3가지 중 1로 칼로 무 자르듯이 판별할 수 있는 것은 아님

→ 대부분의 경우, 1~3번 이유가 혼재되어 가격이 $120일 것

■ 장단기 금리차 매매에 대해 3가지 의심을 진행해 보자

AMUNDI US CURVE STEEPENING 2-10Y UCITS ETF ACC

美 국채 장단기 금리차 (10년 - 2년)

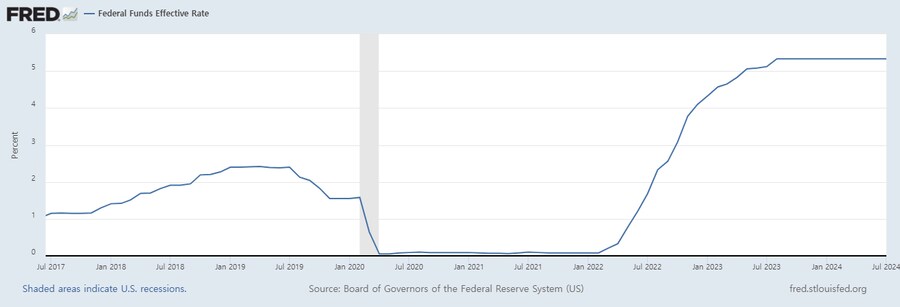

美 연방 기금 금리 (기준 금리)

3. 리스크가 반영되어서 수익률이 좋아보일 수 있음

● 리스크 : 장단기 금리차가 다시 마이너스로 벌어지는 경우

● 2023년 6월 저점으로 돌아가면 -6% 손실

2023년 6월을 돌아보자

● 연준이 금리인상을 마무리하며, Higher for Longer을 외치던 때

● 기대와 달리 기준금리가 높게, 오래 유지될 거라는 불안 → 2년물 상승

이 매매의 손익비 : 잘되면 16~24%, 안되면 12~18%, 대략 1대 1.5 (2~3배 레버리지 사용)

→ 손익비 뿐만 아니라 손실 확률, 이익 확률도 따져야 할 것 (기댓값)

→ 장단기 금리차가 다시 마이너스로 더 벌어질 수 있을까? (2023년 저점까지 내려갈 확률?)

■ 장단기 금리차가 마이너스로 재차 가는 시나리오

美 국채 장단기 금리차

장단기 금리 재역전 : 단기 금리가 높아지거나, 장기 금리가 낮아지거나

● 연준은 매파적으로 다시 Higer for Longer를 외치는데, (단기 금리 ↑)

● 경기는 침체로 나락가는 시나리오 (장기 금리 ↓)

→ 스태그플레이션 속, 파월이 볼커가 되기로 결심한 시나리오

스태그 확률은 유의미하다고 생각

● 옐런의 다년간의 재정지출 + 우크라이나전 + 이스라엘전

● 1960년대 케네디/존슨/닉슨, Great Society, 베트남전 등 엄청난 재정지출 → 70년대 스태그플레이션 → 80년 초 볼커 (고금리 정책)

그러나 스태그 시나리오 속에서도 장단기는 정상화 확률이 더 높다

● 옐런의 비정상적인 단기채 공급 추이 → 수급 상으로도 향후 장기물이 불리 (장기물 공급 증가 → 장기채 가격 하락/금리 상승)

● 인플레/스태그 속에서도 장단기 재역전보다는 베어 스티프닝 가능성이 높음

● 20% 확률 × (-6%) + 80% 확률 × (+8%) = +5.2% (기대값)

■ 3가지 의심 중 두 번째, 시간가치

우리가 틀렸을 때 -12%, 맞았을 때 +18%를 벌고, 실제로 맞는다 해도, 10년이 걸리면 아무 의미가 없음

● 모든 투자에는 기회 비용이 존재

● 무위험자산인 국채 금리가 높을 때일수록, 주식이나 다른 매매에서 오는 기회 비용은 높아짐

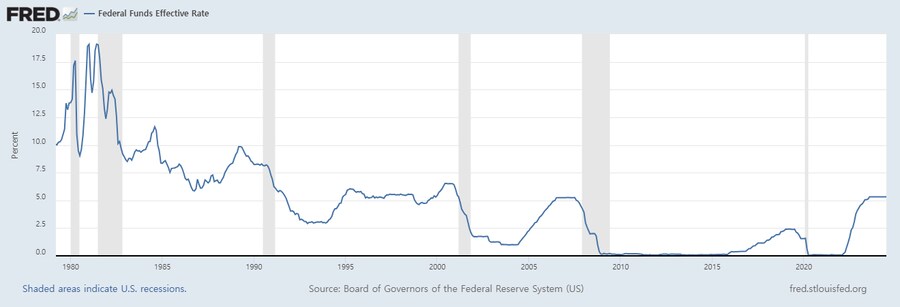

장단기 금리차가 정상화되는데는 얼마나 걸릴까?

● 2010년대 초중반 +2.5%에서 0% 수준까지 내려오는데 5년 걸림

● 하지만, 장단기 금리차는 내릴 때는 천천히, 오를 때는 빠르게 오른다

● 연준이 경기 과열 속 금리를 올릴 때는 점진적으로 인상

● 연준이 경기 침체/위기 속 금리를 내릴 때는 급격하게 인하

→ 경기 침체는 직전까지 알아차리기 힘들다가 갑작스러운 자산시장의 폭락과 함께 시작되는 경우가 많기 때문

● 90년도, 00년도, 08년도 전부 동일 → 2020년 COVID 때는 왜 급격히 오르지 않았을까?

■ 왜 COVID 때는 장단기 금리차 정상화가 거의 없었나?

매크로는 주로 연역적 추론을 하는 영역인데, 적은 데이터로 함부로 귀납적 추론/일반화를 해서는 안된다

● 대표적인 예 : 삼 룰 (11번 중 10번 맞음)

● 데이터에 기반해서 결론을 내리는 귀납적 초론을 위해서는, 데이터가 굉장히 많아야 하고, 각 데이터의 환경이 유사해야 함

● 그러나 매크로 분야는 사례도 적고, 매크로 환경이 시대별로 너무 다르기 때문에, 정량적/기계적 판단을 할 수 없음

→ 정성적으로 각 사례를 살피고, 인과 관계를 면밀히 들여다보고 연역적으로 추론해야 함

美 연방 기금 금리 (기준 금리)

그래서, 왜 2020년에는 장단기 금리차가 급격히 올라오지 않았는가?

● 이 때는 2019년 말 기준금리가 이미 1.55%, 더 내려갈 여지가 없었음

● 단기 금리를 내릴 룸이 없으니까, 양적 완화를 통해 장기 금리도 잡아 내림

● 이로 인해 장단기 금리차 상승이 심할 수가 없었음

그런데 이제 다시 1990년대 후반 수준까지 기준금리가 올라와 있음

그래서 이번에 침체가 오게 되면 아마도 이전 3번과 비슷하게 장단기 금리차가 빠르게 정상화될 가능성이 높음

→ 단, 인플레가 없을 경우

■ 요약

누군가의 어떤 매매가 좋다는 이야기 → 의심하라

● 메신저에 대한 의심은 무의미하다, 메신저는 항상 의심/경계 (디폴트)

● 메시지에 대한 의심 - 3가지 케이스 중 하나

① 다른 시장 참여자들은 그렇게 생각하지 않는 경우

② 시간가치를 따지면 매력적인 기회가 아닐 경우

③ 리스크를 따지면 그리 높은 수익이 아닐 경우 (리스크 대비 수익률)

→ 3가지 의심을 다 통과했다면, 진입해도 될 것

TIP : 기대 수익률이 높을수록 뭔가 문제가 있을 가능성이 높음

시장의 수많은 기관들이 있는데 그렇게 매력적인 기회를 취하지 않았을 가능성은 거의 없음

그렇기 때문에 매력적으로 보일수록 ① ~ ③를 면밀히 살피면서 검토해야 함

user error : Error. B.