-

[금융/시황/전략] (KB증권) 당분간 경기와 통화정책만큼 중요한 AI 성장 기대와 선거 불확실성, 경제지표 발표 일정2024.08.22 PM 11:39

Global Insights

기존 발표치보다 약한 고용 확장세. 하지만 고용시장 위축을 이미 경계하고 있었던 연준 덕분에 경기우려는 통제될 전망

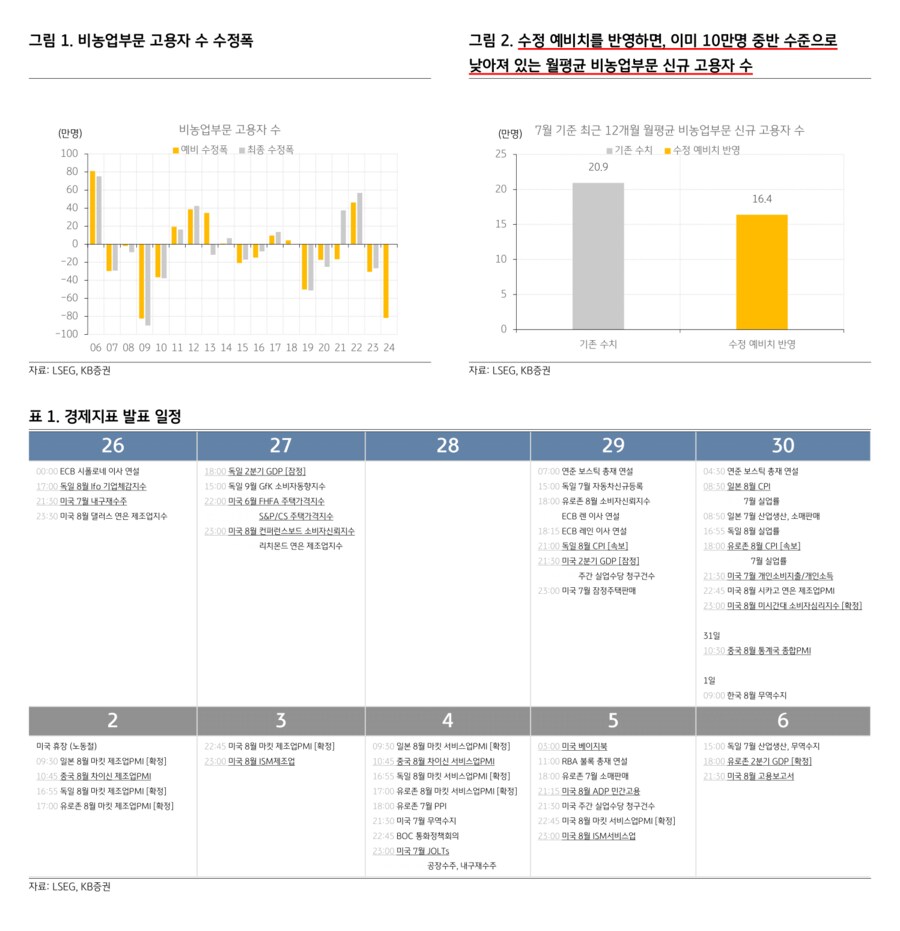

— 지금까지 확인했던 것의 3/4 수준이었던 고용 확장 속도. 노동통계국이 3월 기준 비농업부문 고용자 수 수정 예비치를 발표 (8/21). 기존에 발표했던 것보다 81.8만명 적다고 했는데, 2009년 수정 예비치가 기존 발표치에 비해 82.4만명 적다고 발표한 이후 가장 큰 폭의 하향 수정. 작년 4월부터 올해 3월까지 월평균 신규 고용자 수가 기존 발표치보다 6.8만명 적었다는 건데, 기존 발표치 기준으로 올해 3월 기준 12개월 월평균 신규 고용자 수가 24.2만명이었던 걸 감안하면 17.4만명으로 낮아졌음. 내년 2월에 내년 1월 수치가 발표되면서 올해 수치가 전부 수정 확정될 예정. 골드만삭스는 내년 2월에 나올 비농업부문 고용자 수의 수정 확정치가 어제 나온 수정 예비치에 비해 많을 거라고 전망. 수정폭이 -81.8만명에 비해 적을 거라는 의미인데, 바클레이스는 -81.8만명의 절반 수준일 거라고 추정. 최근 4년 동안 수정 확정치가 수정 예비치에 비해 많았기 때문이라는 이유를 들었지만, 시계열을 조금 길게 놓고 보면 꼭 그렇지도 않았음. 2006년부터 예비 수정폭과 최종 수정폭의 차이의 절대값 평균은 9.9만명. 예비 수정폭에 비해 최종 수정폭이 훨씬 많았던 2021년 (54만명)의 사례부터 그 반대였던 2013년 (-46.4만명)까지 다양하고, 두 사례가 나타난 비율도 5:5로 동일. 이제는 팬데믹의 영향권에서 많이 벗어났기 때문에, 팬데믹 영향권에 있었던 지난 4년의 사례를 보고 최종 하향 수정폭은 예비 하향 수정폭에 비해 적을 거라고 단정하기는 어려움. 이번에 올해 3월 수치가 하향 수정된 건데, 고용 확장세가 약해지기 시작한 건 비농업부문 신규 고용자 수가 10.8만명을 기록한 4월부터였음. 4월 이전 고용 확장세가 기존 발표치에 비해 약했다는 게 이번 수정 예비치를 통해 확인됐고, 4월부터는 그보다 약한 흐름이 이어지고 있음. 작년 4월부터 올해 3월까지의 수치가 월평균 6.8만명 하향 수정된 걸 감안하면, 7월 기준으로 최근 12개월 월평균 비농업부문 신규 고용자 수는 16.4만명. 기존 발표치를 기준으로 하면 월간 최근 12개월 월평균 신규 고용자 수가 20만명을 하회한 적은 없었는데, 수정된 수치를 반영하면 이미 10만명 중반 수준으로 낮아져 있었던 것

— 7월 FOMC 의사록에서 확인된 연준의 고용 걱정과 기준금리 인하 의지. 고용 확장세가 예상보다 약하다는 건, 고용시장이 위축될 가능성이 이전에 비해 높아졌다는 걸 의미. 오늘 새벽에 나온 7월 FOMC 의사록에서도 연준 인사들의 고용 걱정이 확인. '대다수의 참석자들 (a majority)이 고용 목표에 대한 위험이 높아졌다고 언급했고, 많은 (many) 참석자들은 물가 목표에 대한 위험은 감소했다는 점을 지적'했다는 문구를 보면, 연준의 이중책무인 최대고용과 물가안정 중에서 물가보다는 고용으로 관심이 옮겨왔다는 걸 확인할 수 있었음. '일부 (some) 참석자들은 노동시장이 더 약해진다면 심각하게 악화되는 단계로 전환될 수 있는 위험에 주목했다'라는 문구와 '통화긴축을 너무 늦게, 또는 너무 조금 줄이면 경제활동이나 고용이 과도하게 약해질 위험이 있다'는 문구에서도 '이제는 통화완화 (기준금리인하)가 필요하다'는 분위기였다는 걸 알 수 있음. '여러 (several) 참석자들은, 최근 인플레이션이 목표를 향해 진전한 것과 실업률 상승이 이번 회의 (7월 FOMC)에서 기준금리를 25bp 인하할 근거를 제공했거나 그런 결정을 지지할 수 있도록 했다'는 문구를 보면서, 7월 기준금리 인하를 지지하는 세력이 꽤 있었다는 것도 확인. 어제 나온 비농업부문 고용자 수 예비 수정치가 기존 발표치에 비해 대폭 하향 수정된 걸 감안하면, 고용시장이 위축될 수 있다는 연준의 우려는 더 커졌을 것이고 기준금리 인하의 필요성도 더 크게 느끼고 있을 것. 경기 우려가 조금씩 높아지고 있지만 연준의 대응 의지가 약하지 않다는 걸 확인하고 있기 때문에, 경착륙 우려를 불러 일으킬 정도의 지표가 나오지 않는 한 시장이 하락 추세로 전환할 가능성은 여전히 낮음. 이제는 경기와 통화정책 불확실성이 조금 낮아지면서, 1) 엔비디아 실적을 통해 인공지능 (AI) 시장 성장 전망을 확인하고 (8/21 안소은) 2) 오늘 민주당 전당대회가 끝나고 컨벤션 효과가 약해지면서 높아질 선거 불확실성이 시장에 더 큰 영향을 미치기 시작할 전망

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.