-

[월가 아재] [월가아재 시즌3 - 34편] 파월이 양적긴축 줄이자, 옐런이 냉큼 한 일2024.09.01 PM 01:50

■ Preview

2024년 4분기, 옐런의 계획 해부하기 2부

● 옐런이 2분기에 한 일

● 옐런이 3분기에 한 일

● 옐런이 4분기에 할 일

■ 시황 이야기 리뷰

현재까지 뷰 요약

● 7월 - 실적 시즌에 포워드 가이던스 하향으로 조정이 있을 가능성

● 8월 초 - 조정은 빨리 끝날 것

● 8월 말 (현재) - 주가 급등세가 너무 가파르고, 9월에 변동성이 커질 수 있어서 다시 보수적 운용

9월은 변동성이 심할 가능성 높음

● 현재 (급등으로 인해) 기술적인 부담감 커지는 중

● 9월 6일 - 자사주 매입 Black Out 기간 시작

● 9월 10일 - 해리스 vs 트럼프 대선 토론

→ 해리스는 토론에 약하다는 세간의 평이 있음

→ 토론 후 트럼프 쪽으로 대세가 다시 기울 가능성

● 9월 15일 - 3차 세금 납부 기한 (유동성 ↓)

● 9월 17~18일 - FOMC

→ 양적 긴축 중단에 대한 가이던스를 주지 않으면 4분기 유동성 흐름에 부정적일 수 있음

● 10월 초부터 유대 명절 로쉬 하샤나 - 헤지펀드 북 클로징

→ 긴 명절 떠나기 전 포지션 청산 가능성 (로쉬 하샤나 ~ 욤 키푸르)

■ 다만, 방향성에 대한 확신은 강하지 않다

대선까지는 시장이 좋을 것이라 생각, 다만 9월에 변동성이 커지고 조정 가능성이 살짝 있다 정도

너무 짱구 굴려서

● 9월에 숏으로 먹고

● 10월에 롱으로 먹고

● 11월 대선 끝나면 숏으로 먹고

이런 시도는 웬만하면 하지 않는 게...

10월 1일부터는 옐런이 재정지출을 풀 수 있는 여지가 커지고 (31편 참조) 공시된 QRA에서도 1500억 달러 소진

→ 9월에 만약 조정이 또 있다면 매수 기회가 될 가능성이 높음

→ 단, 9월 FOMC에서 양적 긴축 종료 시점에 대한 언급이 중요

11월부터는 부정적인 편

→ 다음 시간에 여러 상반된 의견을 들여다보면서 2024년 4분기 ~ 2025년 1분기에 대한 생각을 정리할 예정

■ QRA - 재무부 국채발행계획

6월부터 www.valley.town에서 다뤄오던 부분을 간단히 요약

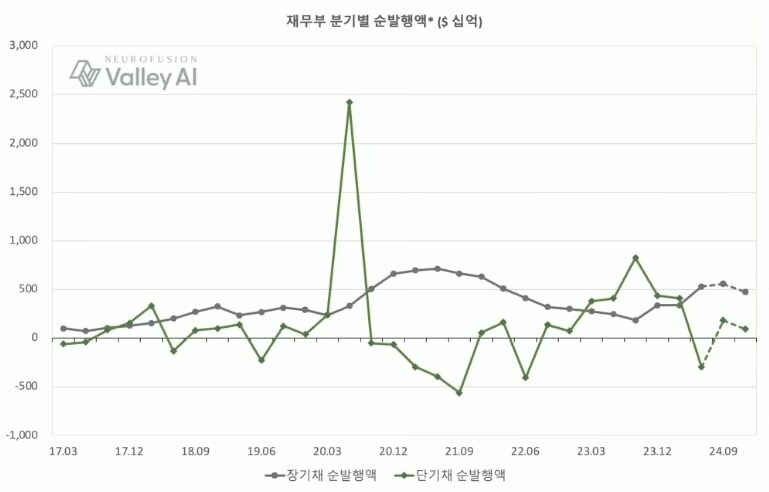

순발행액

● 시장에 실제로 얼마나 추가적인 국채가 발행되는지

= 시장에서 얼마나 많 돈을 빌려서 빨아들이느냐

● 순발행액 = 총발행액 - 만기도래액 + 양적긴축액

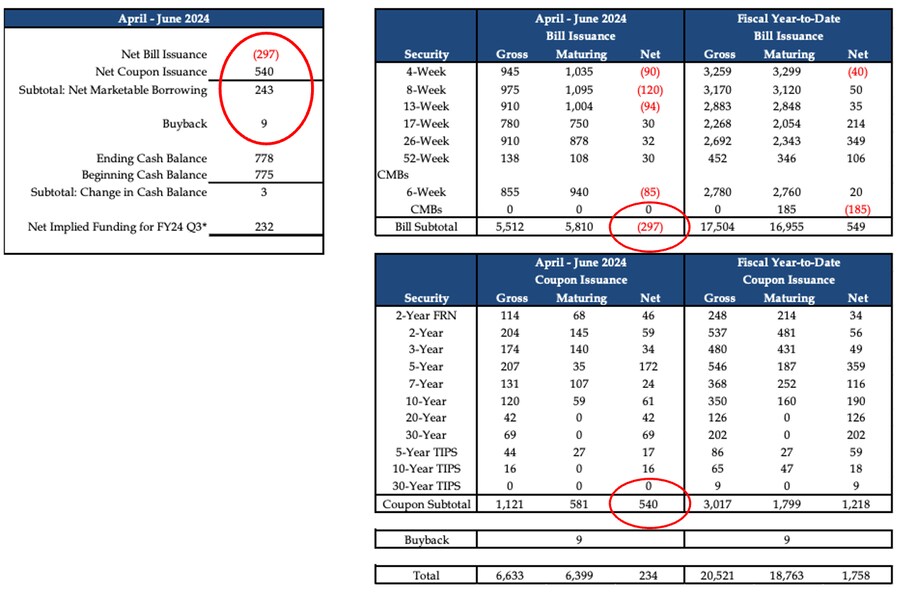

2분기 QRA

● 장기채 순발행액 5400억 달러, 단기채 -2970억 달러 = 총 +2430억 달러

● 총 2430억 달러가 순발행되어 시중의 유동성을 흡수

● 5월 QRA 발표 이후, 파월이 장기채 긴축을 월 600억 → 250억으로 축소 (QT 테이퍼링)

● 그로 인해 순발행을 덜 해도 됐는데, 옐런은 냉큼 축소분만큼 더 발행

→ 6월만 TGA 실제 잔고는 2분기 QRA(5월) 전망에 비해 278억 달러 더 많게 마감

2분기 실제 장단기채 순발행액

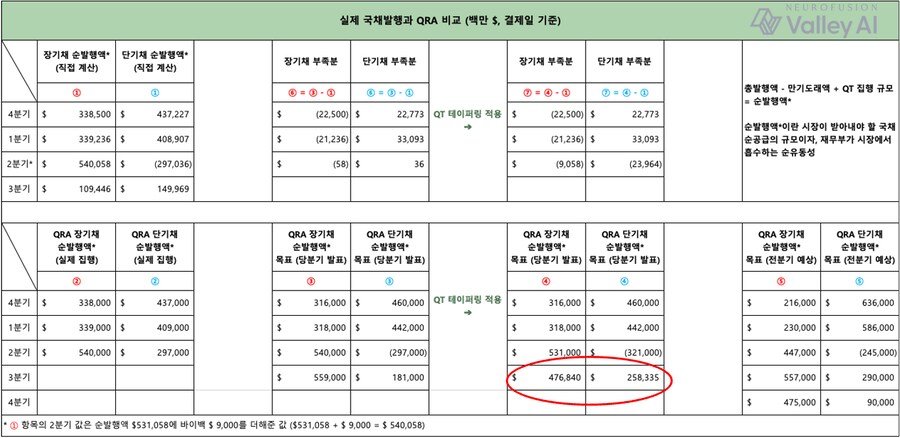

■ 3분기 QRA

3분기 QRA

● 장기채 순발행액 5590억 달러

● 단기채 순발행액 1810억 달러

● 총 7400억 달러의 국채 순발행

3분기부터는 양적 긴축액만큼 더 발행하지 않고, 맞춰서 진행

● 2분기 QRA에서 제시한 3분기 순발행액 전망치는 8470억 달러

● 3분기 QRA에서 제시한 3분기 순발행액 전망치는 7400억 달러로 하향

● (연준의 양적긴축 반영)

● 장기채는 2분기/3분기 QRA 전망치가 유사한데, 단기채는 대폭 줄어듬 (2900 → 1810)

→ 연준이 장기채 양적긴축을 줄이자, 옐런은 장기채 순발행을 줄이는 대신 단기채 순발행을 줄이는 것

실제 국채발행과 재무부 QRA 비교, NeuroFusion 매크로팀 계산

재무부 3, 4분기 순발행액* 목표치

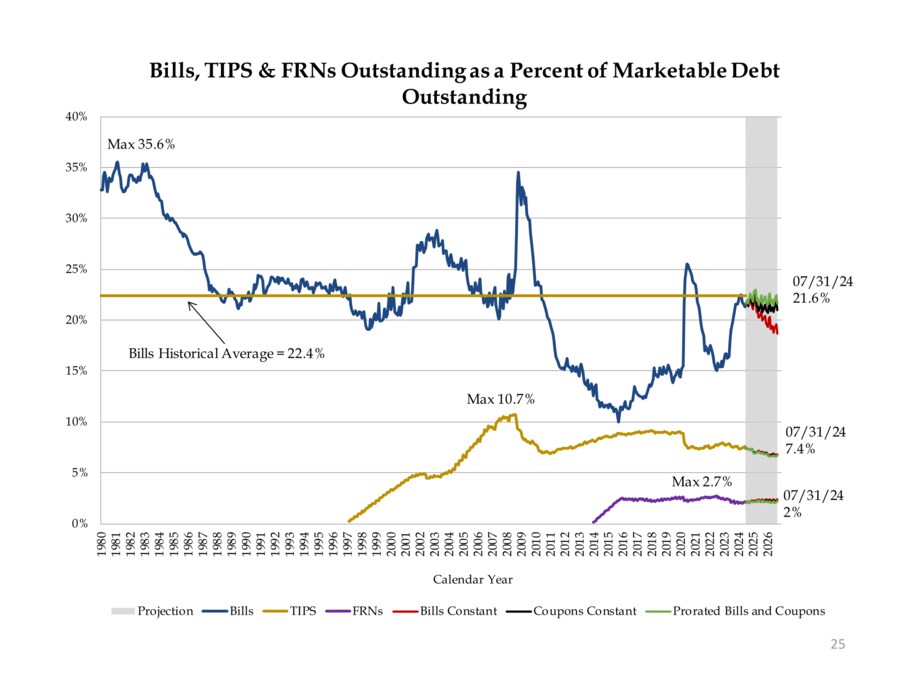

■ 3분기 단기채 발행 축소

파월이 장기채 양적긴축을 줄여주자, 옐런은 그 여유분을 단기채 축소에 사용

● 옐런은 2022년 하반기부터 단기채 발행을 늘리며 역레포 자금을 시중으로 풀어냄

● (시황일주 15~19편 참조)

● 그 과정에서 단기채 비중이 16 → 21.6%로 상승, TBAC 차입위원회 권고를 넘어섬

1) 여유 있을 때 권고 비중 아래로 내리는 모습

또는 2) 4분기 유사시를 위한 포석 (단기채 추가 발행?)

만기가 남은 국채 중 단기채 비율, 데이터 출처: 재무부

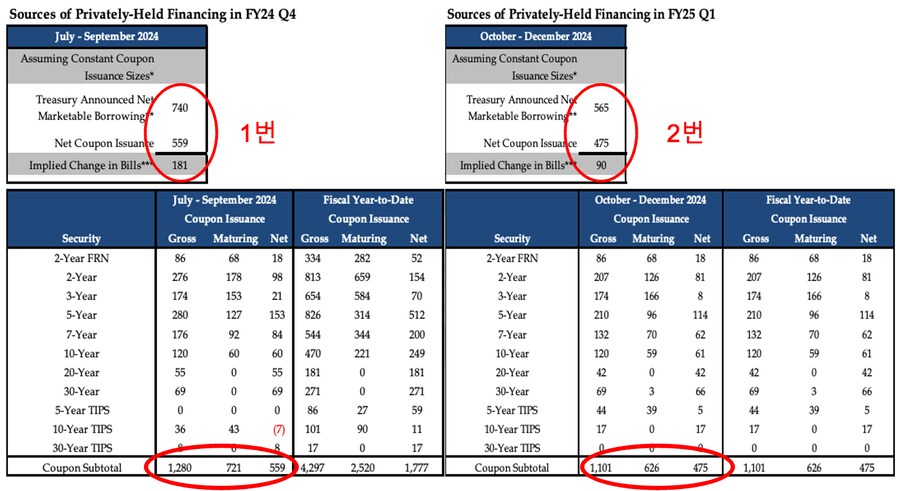

■ 4분기 QRA

4분기 QRA

● 장기채 순발행액 4750억 달러

● 단기채 순발행액 900억 달러

● 총 5650억 달러의 국채 순발행

→ 3분기 7400억 달러에 비해 확 낮아진 국채 순발행액

4분기 차입 추정치가 크게 낮아진 이유

● 보수적 해석 : 작년 부채한도 협상 유예기간이 25년 1월 1일에 종료

● 공격적 해석 : 4분기에 국채 발행을 축소함으로써, 대선 전후의 시장 유동성을 풍부하게 하겠다는 의지

→ 해석이 어떻든 결과는 같음 : 4분기에는 국채 순발행 측면에서는 유동성이 풍부해짐 (재무가 시장에서 돈을 덜 빌림)

TGA 잔고 전망 : 3분기 대비 1500억 달러 소진

→ 4분기에는 시장에서 돈을 덜 빌리고, 징여둔 계좌에서 유동성을 풀겠다

■ 부채한도 협상 관련 TGA 잔액 증가는 법으로 금지?

현행 미국 법률 : 재무부가 현금 보유액을 "정상 운영 잔액 이상으로" 증가시키는 것을 금지

→ 부채 한도 협상이 가까워진다고 현금을 더 쌓아두지 말라는 뜻

● 정상 잔액이 무엇인지 정의하지 않고 재무부의 해석에 맡긴다는 맹점 → 옐런은 이를 활용 중

이러한 부채한도 협상 외에도,

● '시장이 좋지 않다면' 대선을 위해서라도 10월 1일부터 추가 유동성을 풀 것

● 즉, TGA 잔고는 스스로 제시하고 있는 7000억 달러보다 더 내려갈 가능성

→ TGA에서 현재 전망치보다 돈이 좀 더 풀릴 가능성

● 실제 일부 월가 은행들은 6500억 달러 정도를 정상 잔액으로 추정하고 있음

→ 재무부가 스스로 밝히는 것보다 더 써야한다는 의미

그래서 4분기에는 유동성이 괜찮을 수 있음

■ 장기채 관련 우려해야할 부분

한편, 우려해야 할 부분

● 전체적인 차입 규모는 줄었지만, 장기채 비중이 점점 증가하는 점

● 옐런이 역레포 자금을 풀어내느라 단기채를 과도하게 발행했던 부분을 되돌리는 중

3분기 → 4분기로 순발행액이 감소한 폭

● 장기채 840억 달러, 단기채 910억 달러 → 재무부가 점점 단기채 순발행 비중을 줄이는 중

● 이는 국채 공급 사이드에서 국채 금리 상승 압력을 낳을 수 있는 리스크 요인

● 특히 재무부의 재정지출로 경기가 양호하고 리플레이션 압력이 나타나고,

● 국채 시장 심리가 불안정해진다면, (여전히 큰 금액의 발행이 예정되어 있는) 장기채 쪽 금리가 위로 튈 가능성

● 특히 현재 국채 시장의 주요 수요자는 가격 민감도가 높은 가계부문이 주

→ 국채 시장에 부정적 내러티브가 자리잡으면 큰 변동성이 나타날 가능성

※ "가계부문"은 개인 투자자뿐만 아니라 헤지펀드도 포함

● 외국인 투자주체별 추이도 민간 부문이 증가하는 추세 → 국채 시장 변동성 ↑

■ 결론

2분기의 옐런은, 파월이 양적긴축을 줄여주는 것을 틈타 국채 발행량을 늘렸음

3분기의 옐런은, 파월이 양적긴축 쪽 장기채를 줄여줬는데, 장기채가 아닌 단기채를 줄였음

4분기의 옐런은, 시장에서 돈을 덜 빌리고, TGA 계정에서 1500억 달러를 소진할 것 (일부 투자은행은 2000억 예상)

→ 9월 FOMC가 중요하지만, 변고가 없으면 대선까지 유동성 상태는 양호할 것

대선 이후 우려스러운 부분 : 단기채 → 장기채 발행 비중이 늘어나는 점

국채 시장 참여자 구성에서 금리 변화에 민감한 민간 부문이 증가하고 있어서,

대선 이후 국채 시장의 변동성을 조심해야 할 것

다음 시간

대선 이후 주가 향방에 가장 중요한 변수 : 인플레이션

초과저축이 소진된 게 아닐 수 있다?

user error : Error. B.