-

[금융/시황/전략] (KB증권) 미국 경제가 기로에 서 있는 것 같지만 피할 수 있는 경착륙2024.09.02 PM 11:58

Global Insights

약해지고 있지만 부진한 흐름이 오랜 기간 이어질 가능성은 낮은 수요

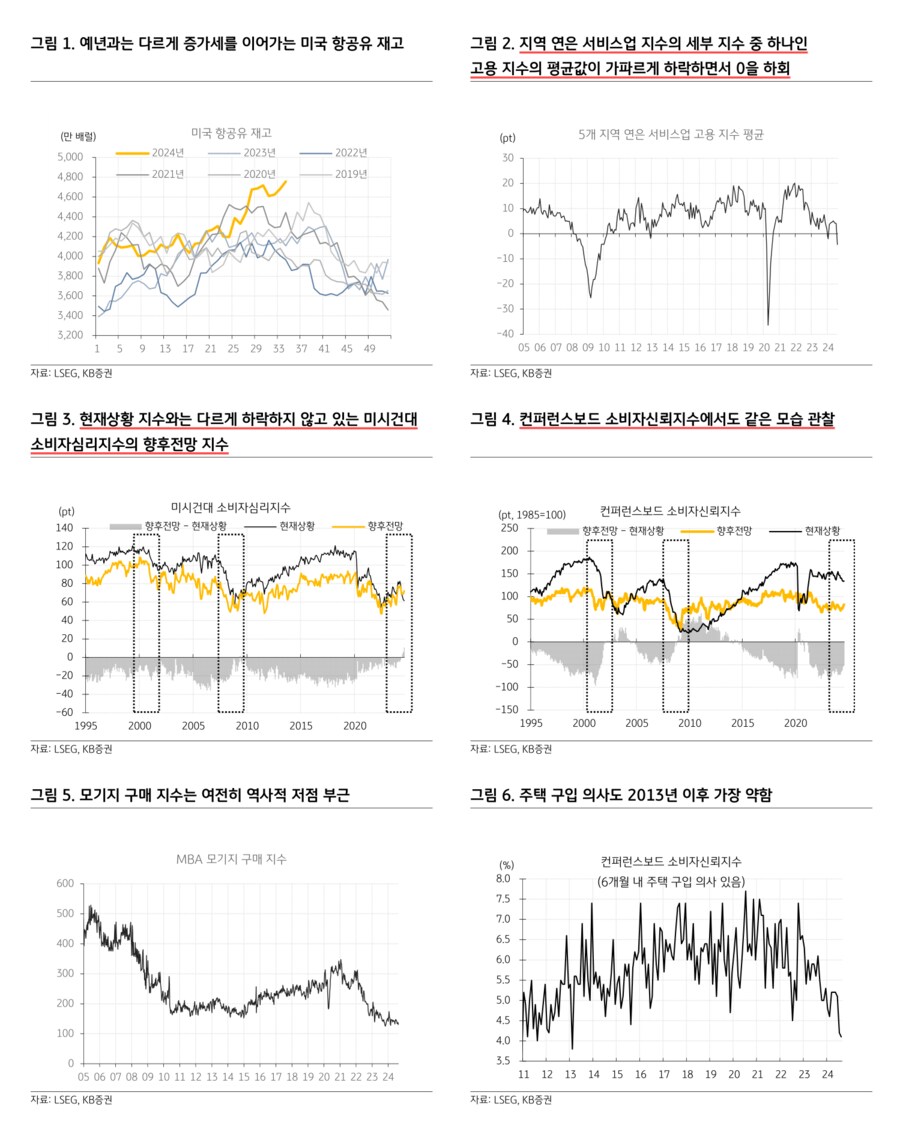

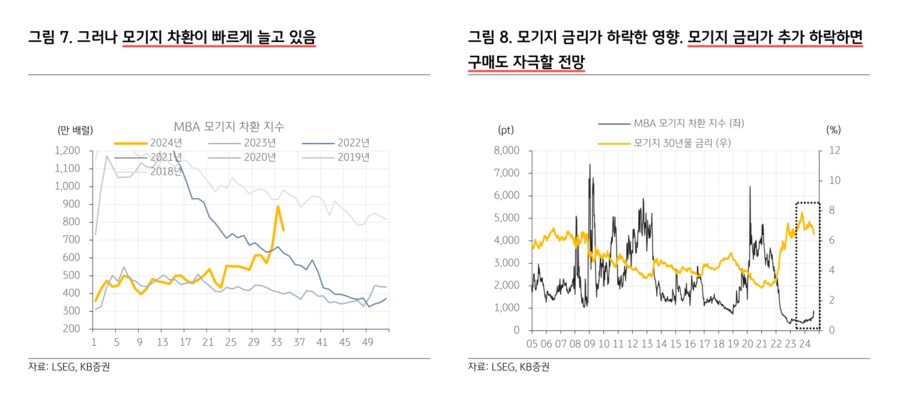

— 서비스업 고용 증가세가 예상보다 많이 약해질 가능성. 미국 항공유 재고가 예년 수준을 넘어서고 있을 뿐만 아니라 2010년 9월 이후 최고 수준으로 증가. 팬데믹 이후 급증한 항공 수요는 증가세가 둔화되면서 가격지수에서 하방 압력을 가하고 있음. 소비자물가지수 (CPI)에서 항공운임은 5개월 연속으로 전월 대비 하락. 이 시기는 보통 계절조정을 하지 않은 항공운임 가격 지수가 상승하는 시기. 그러나 팬데믹 이후에 나타난 가파른 가격 상승세가 팬데믹 이전에 형성됐던 계절성을 왜곡시켰고, 계절 하향조정폭이 커지면서 계절조정 수치로 계산하는 전월 대비 변화율도 하락세를 면하지 못함. 팬데믹 직후에 비해 항공수요가 약해지고 있다는 걸 반영. 항공유 재고 역시 항공수요가 약하다는 증거. 항공수요는 숙박이나 식당과 함께 서비스 수요를 대표하는 항목. 항공수요가 약해지고 있다는 건 서비스 수요가 약해지고 있다는 의미일 수 있는데, 지역 연은 서비스업 지수의 고용 지수는 서비스업 경기가 위축될 수 있다는 우려를 낳음. 뉴욕, 필라델피아, 리치몬드, 캔자스시티, 댈러스 등 5개 지역 연은이 발표하는 서비스업 지수에서 현재 고용 상황을 보여주는 지수만 골라서 평균을 계산해보면, 8월에 -4.32pt를 기록 (필라델피아 지수는 전일제 고용과 파트타임 고용이 있는데 전일제 고용만 집계). 1월에 -2.06pt를 기록한 시기와 팬데믹 시기를 제외하면, 2012년 12월 이후 처음으로 0을 하회. 고용 지수가 0을 하회하고 전월 대비 크게 하락한 건 자연감소가 아니라 해고가 증가한 영향일 수 있음. 이번주 목요일에 나오는 8월 ADP 민간고용은 14.5만명으로 전월 12.2만명에 비해 증가하고, 8월 ISM서비스업 지수는 51.1%로 전월 51.4%에서 소폭 하락할 전망. 금요일에 공개되는 8월 비농업부문 신규 고용자 수는 16.5만명으로 예상되고 실업률은 전월 4.3%에서 4.2%로 하락할 전망. 고용과 서비스업 경기가 지난 달과 크게 다르지 않을 거라고 시장은 전망하고 있는데, 시장 예상을 하회할 가능성이 있음

— 서비스업 수요 둔화가 장기화될 가능성은 낮음. 8월 미시건대 소비자심리지수 확정치는 67.9로 전월 66.4에서 소폭 반등. 8월 컨퍼런스보드 소비자신뢰지수도 103.3으로 전월 101.9에서 조금 올라감. 두 지수는 전월 대비 반등했다는 것 이외에도 세부지수인 현재상황 지수와 향후전망 지수의 격차가 벌어지고 있다는 공통점이 있음. 미시건대 소비자심리지수의 현재상황 지수는 61.3으로 전월 62.7보다 낮아지면서 하락세를 이어가고 있는 반면, 향후전망 지수는 72.1을 기록하면서 5월 저점 이후 반등 흐름이 이어지고 있음. 컨퍼런스보드 소비자신뢰지수 역시 현재상황 지수는 134.4로 전월 대비 반등은 했지만 하락 추세 속에 있고, 향후전망 지수는 82.5로 4월 저점 이후 강하게 반등하고 있음. 보통 경기침체 초기에 향후전망 지수와 현재상황 지수의 차이가 벌어지는 경향이 있음. 향후전망 지수가 현재상황 지수와 함께 하락하지만 하락폭이 상대적으로 작아서 이 차이가 벌어질 때 경기침체가 크게 나타났음. 반면, 현재상황 지수가 하락하더라도 향후전망 지수의 낙폭이 크지 않으면 경착륙을 피했는데, 지금은 향후전망 지수가 반등하고 있음. 따라서 두 세부지수의 격차가 벌어지는 게 경기침체를 의미하기보다는, 선거를 앞둔 불확실성과 기준금리 인하 속도나 폭과 관련한 불확실성 등이 잠시 영향을 미치고 있다고 해석하는 게 맞을 것. 연준이 기준금리 인하 확률을 높이면서 통화완화 정책의 효과는 이미 나오기 시작. 아직은 구매를 위한 모기지 수요가 살아나지 않고 있고, 주택 구매 계획도 금융위기 충격에서 벗어나기 시작한 2013년 이후 최저치까지 하락. 하지만 작년 말에 7.9%에 육박했던 모기지 30년물 금리가 6% 중반으로 빠르게 낮아지면서 모기지 차환 (refinance)이 급증. 대체로 모기지 30년물 금리가 고점 대비 1.5~2%p 하락하면 차환 수요가 나타나기 시작. 기준금리 인하 기대가 모기지 30년물 금리를 고점 대비 1.5%p 끌어내린 것만으로도 차환 수요가 급증했는데, 기준금리 인하가 본격화되서 모기지 30년물 금리가 2022년 말 이후 저점인 6.18%를 하회하면 구매 수요도 자극할 전망

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.