-

[금융/시황/전략] (KB증권) 선거 불확실성과 엔비디아의 주도력 약화가 만드는 일시적 불안2024.09.04 PM 11:47

Global Insights

두 달 뒤면 사라질 선거 불확실성. 당분간 경기 우려를 높이는 지표들이 나오겠지만 경착륙 확률은 낮음

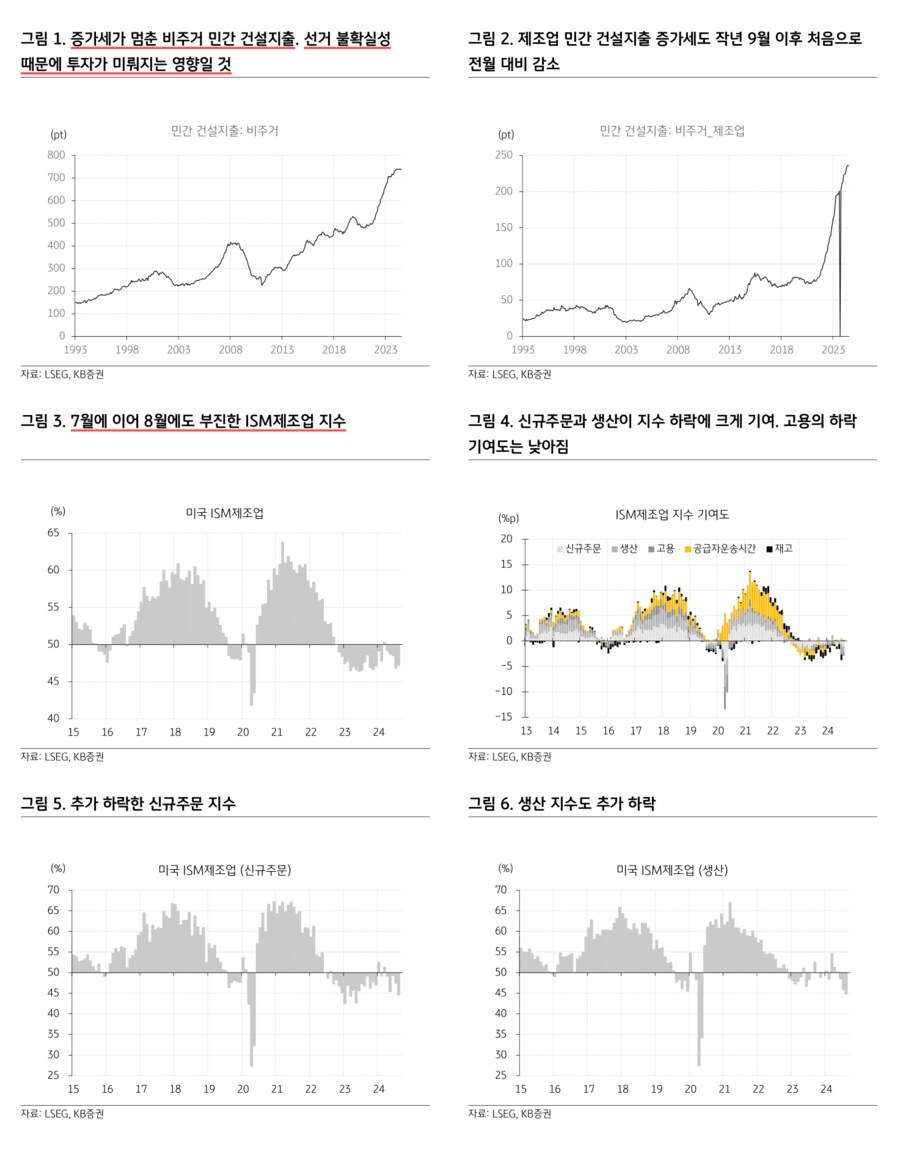

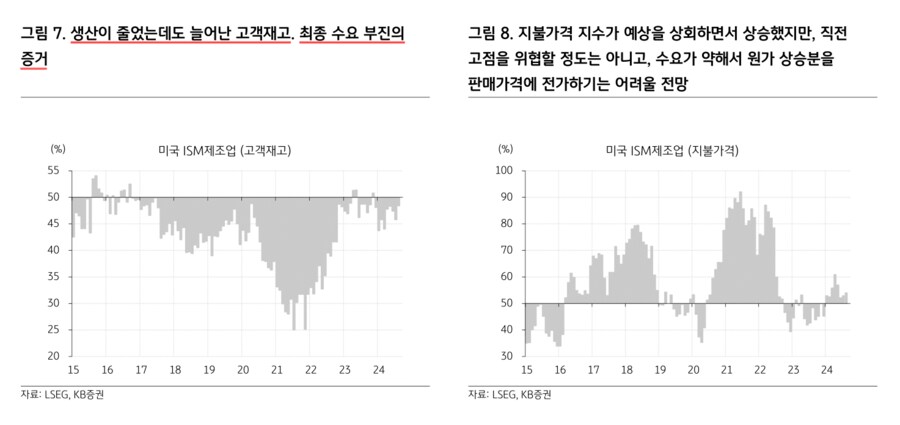

— 1) 올해 유난히 큰 선거 불확실성. 미국 7월 건설지출이 전월 대비 0.29% 감소. 시장은 0.1% 감소를 예상했지만, 감소폭이 예상보다 컸음. 민간 건설지출은 전월 대비 0.4% 감소했는데, 주거와 비주거가 각각 전월 대비 0.39%와 0.41% 감소. 비주거 건설지출의 전월 대비 감소율은 2021년 바이든 정부와 의회의 투자 촉진 정책으로 제조업 건설지출이 빠르게 늘어나기 시작한 2021년 4월 이후 가장 컸음. 2021년에 팬데믹으로 공급망 문제가 심화되면서 기업들은 공급망을 재구축하기 위한 노력을 시작했고, 2022년 8월에 인플레이션 감축 법안 (IRA)과 반도체 및 과학법 (CHIPS and Science Act)이 통과된 후부터 제조업 건설지출 증가세는 가속. 그러나 선거를 앞두고 민주당이 단독 처리한 IRA를 트럼프 공화당 후보가 폐기하겠다는 공약을 내세우는 등 정책 불확실성이 높아져 있음. 선거 불확실성이 투자와 소비에 영향을 미치는 게 새로운 현상은 아니지만, 정책이 투자를 끌어 올리는 데에 큰 역할을 한 상황이라 선거 불확실성이 예년에 비해 투자에 큰 영향을 미치고 있음 (6/28). 2) 선거 불확실성이 투자를 위축시키고 있다는 또 다른 증거. 선거 불확실성이 투자를 위축시키고 있다는 증거는 8월 ISM제조업 보고서에서도 확인할 수 있음. '흥미롭게도 주문은 감소했지만 문의는 늘어나고 있다. 고객들은 장비 구매를 위한 자금이 승인됐지만 4분기까지 프로젝트를 보류하라는 지시를 받았다고 한다. 선거에 대한 불확실성을 확인할 수 있다.', '경기가 약해지고 있고 선거가 끝날 때까지 반등할 거라고 예상하지 않는다'와 같이, 선거 불확실성이 투자에 미치는 영향이 작지 않다는 걸 확인할 수 있는 응답들이 있었음. 3) 7월 고용보고서가 허리케인 베릴 (Beryl)의 일시적 영향을 크게 받았을 거라는 시장의 판단을 재고하게 한 8월 ISM제조업 지수. 8월 ISM제조업 지수는 47.2%를 기록하면서 시장 예상 47.5%를 하회. 7월 46.8%에서 소폭 반등했지만, 7월에는 수요가 갑자기 사라진 것 같다는 느낌을 받을 정도로 유난히 하락폭이 컸고 세부 지수들도 좋지 않았음 (8/2). 특히, 7월 허리케인 베릴 같은 일시적 요인이 영향을 미쳤을 거라는 평가가 있었기 때문에 시장은 당연히 8월 ISM제조업 지수가 반등할 거라고 생각했지만, 반등폭은 예상보다 작았음. 7월 허리케인 피해가 드문 일은 아니라서 보통은 계절조정을 통해 그 영향이 희석되기 마련이고, 도매재고 지표를 보면 허리케인이 오기 전인 6월에도 제조업 경기는 좋지 않았음 (8/9). 8월 ISM제조업 지수에서 허리케인 영향이 크지 않았다는 평가는 내일 모레 나오는 8월 고용보고서에 대한 전망도 낮추는 요인. 4) 수요 위축기에 높아지는 투입가격 지수는 물가 상승을 부추기지 않을 전망. 8월 ISM제조업 지수에서 신규주문 지수는 7월에 전월 대비 1.9%p 하락했는데 8월에 2.8%p 추가 하락하면서 수요 부진을 재확인. 생산 지수는 전월 2.7%p 하락했는데 8월에 0.9%p 더 낮아진 반면, 7월에 하락했던 고객재고 지수는 작년 11월 이후 최고치로 반등. 생산 위축에도 불구하고 고객재고가 증가했고 신규주문 지수가 하락한 걸 보면, 최종 수요가 강하지 않다는 걸 알 수 있음. 지불가격 지수가 시장 예상 52.5%를 상회한 54%로 발표되면서 2개월 연속 전월 대비 상승하면서 인플레이션 우려를 일부 자극. 그러나 수요가 강하지 않은데 지불가격 지수가 상승한 걸 보면, 제조기업들이 원가 상승 분을 가격에 전가하기 어렵고 소비자 물가를 자극할 가능성은 낮음

— 허리케인만큼 금방은 아니지만, 두 달 뒤면 사라질 선거 불확실성. 수요 위축기라 물가 상승 우려는 높지 않고, 연준은 강력한 고용시장 방어 의지를 이미 보여줬음 (8/26). 당분간은 경기 우려를 자극하는 지표들이 나오겠지만 경착륙 우려로 전개되지는 않을 전망 (9/2, 8/28). 지난주 금요일 장 막바지에 윈도우 드레싱 매수세가 주가를 끌어 올린 탓에 전일 주가 하락폭이 컸음. 선거 전, 또는 적어도 9월 10일 대선후보 TV토론 전까지 시장은 방향을 잡기 어렵고 (8/30) M7에서 엔비디아의 주도력은 약해지겠지만 (8/27, 8/29), 주가지수가 하락 추세로 전환할 가능성은 낮음 (8/23). 기준금리 인하가 경기 우려를 낮출 때 M4와 하드웨어 (애플) 중심의 성장주 반등 전망 (8/16)

user error : Error. B.