-

[경제] [김현석의 월스트리트나우] 8월 고용→조정 or 랠리?…골드만 '11월 대선까지 조정'2024.09.06 PM 12:36

<9월 5일 목요일>

단기적으로 뉴욕 증시의 향방을 결정지을 수 있는 8월 고용보고서 발표에 앞서 5일(미 동부시간) 여러 가지 고용 데이터가 공개됐습니다. 결과는 엇갈렸습니다. 서비스업 구매관리자지수(PMI)가 개선되면서 경기 침체 우려는 약간 가라앉았습니다. 그러나 8월 고용보고서가 어떻게 나올지는 여전히 알 수 없습니다. 월가는 신규고용은 16만 개 증가하고, 실업률은 4.2%로 나올 것으로 추정합니다. 하지만 뱅크오브아메리카는 20만 개로 예상하는 반면, 시티그룹은 12만5000개로 추정하는 등 예측은 크게 엇갈립니다. 결국 오늘 시장은 관망세를 보였습니다. 8월 고용보고서는 6일 아침 8시 30분(한국 시간 6일 밤 9시 30분)에 발표됩니다.

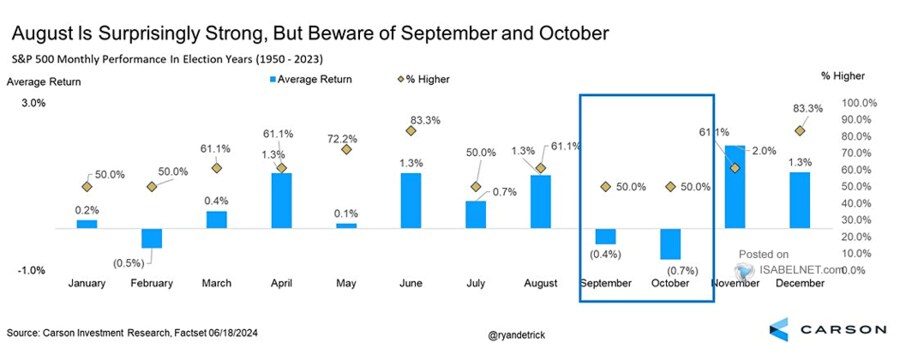

대선이 있는 해의 S&P 500 월 평균 수익률 및 상승 확률

아침부터 경제 데이터가 쏟아졌습니다. 시간순으로 전해드리겠습니다.

① (아침 7시 30분) 늘어난 해고, 줄어든 채용

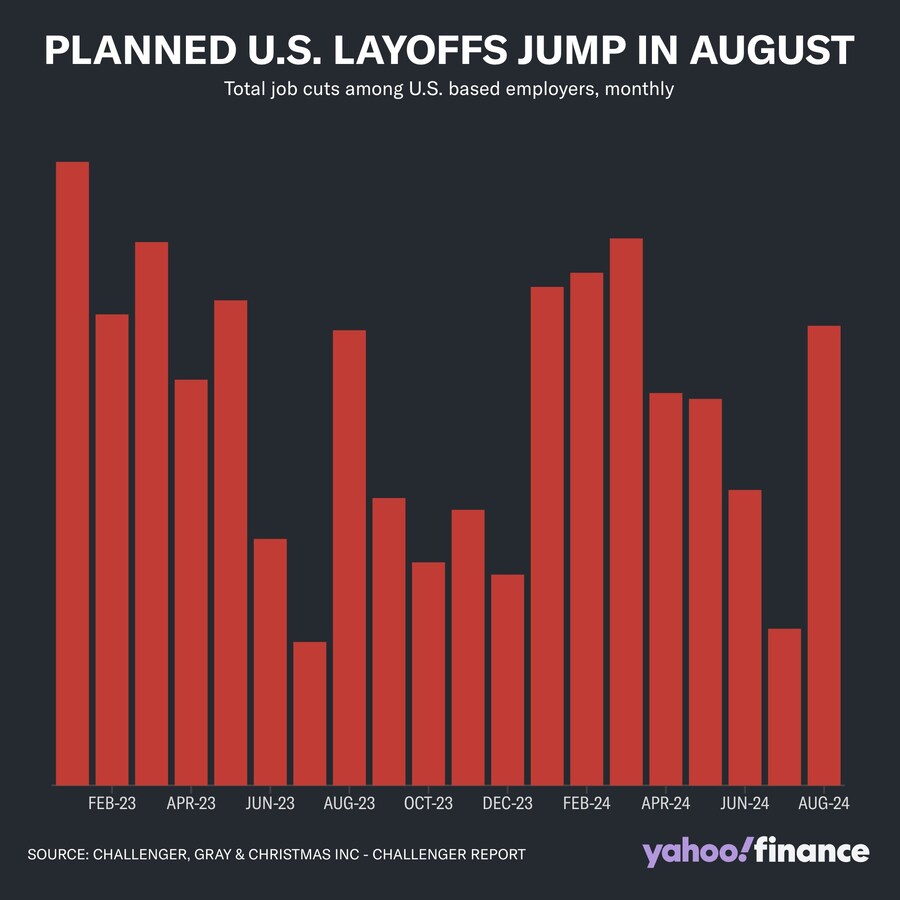

고용정보업체 챌린저 그레이 앤 크리스마스가 발표한 8월 기업 해고 및 고용 계획은 좋지 않았습니다. 해고는 늘어나고 채용은 줄어든 것으로 집계됐습니다.

美 8월 감원 계획 7만6천명…전월比 193%↑

기업들은 8월 7만5891건의 해고를 발표했는데, 이는 7월 2만5885건에 비해 193% 증가한 것입니다. 5개월 만에 가장 많은 것이고요. 다만 작년 동기(7만5151건)와 비교하면 1% 증가에 그쳤습니다. 올해 들어 8월까지 누적해서 총 53만6421건의 해고가 발표됐는데, 이는 작년 동기(55만7057건)보다 3.7% 감소했고요. 앤드루 챌린저 수석 부사장은 "8월 일자리 감축 급증은 경제적 불확실성이 커지고 시장 역학이 변화하고 있음을 반영한다. 기업들은 운영 비용 증가부터 잠재적인 경기 침체 우려까지 다양한 압박에 직면해 있으며, 이로 인해 인력 관리에 대한 어려운 결정을 내리게 되었다. 해고 추세는 작년과 매우 유사하다'라고 설명했습니다.

채용 계획의 경우 기업들은 올해 들어 8월까지 7만9697개를 발표했습니다. 이는 작년 동기 13만5980개보다 41% 감소한 수치입니다. 챌린저 측은 "올해 현재까지의 총계는 2005년 집계를 시작한 이래 가장 적다"라고 말했습니다.

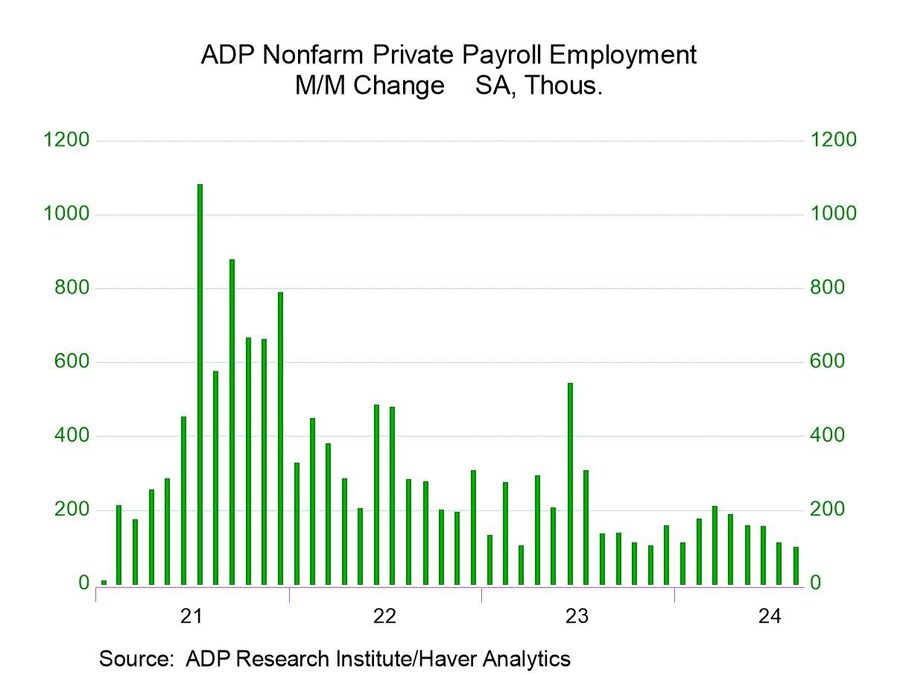

② (오전 8시 15분) 10만개 미만으로 줄어든 민간 고용

고용정보업체 ADP가 발표한 8월 민간 고용은 전달보다 9만9000개 증가한 것으로 집계됐습니다. 월가 예상 14만5000건보다 훨씬 적었고 7월 11만1000개도 크게 밑돌았습니다. 이 수치는 2021년 1월 이후 3년 만에 최저입니다. 업종별로는 서비스 부문에서 7만2000개가 증가했고, 상품 부문에선 2만7000개 늘어나는 데 그쳤습니다. 세부적으로 전문 및 비즈니스 서비스, IT, 제조업종에서 고용이 감소했습니다.

美8월 ADP 민간고용 9만9000명 증가...3년 만에 ‘최저’

8월 임금은 지난해 같은 기간보다 4.8% 올랐습니다. 전월과 같지만, 3년 만에 가장 낮은 임금 상승세입니다. 이직자 임금은 7.3% 올랐습니다. ADP의 넬라 리처드슨 이코노미스트는 "지난 2년간 고용 시장의 엄청난 성장 이후 고용 속도가 통상적 속도보다 느려졌다"라고 설명했습니다.

바이탈 날리지는 "ADP 보고서는 Fed가 오는 18일 50bp를 내려야 하는 긴 이유(지난 1년간 고용의 80만 개 하향 수정, 7월 JOLTS 보고서, ISM 제조업 PMI, 베이지북 등) 중 가장 최근의 것이다. 연착륙 경로가 더 나쁜 상황으로 악화할 위험이 커지고 있다"라고 밝혔습니다.

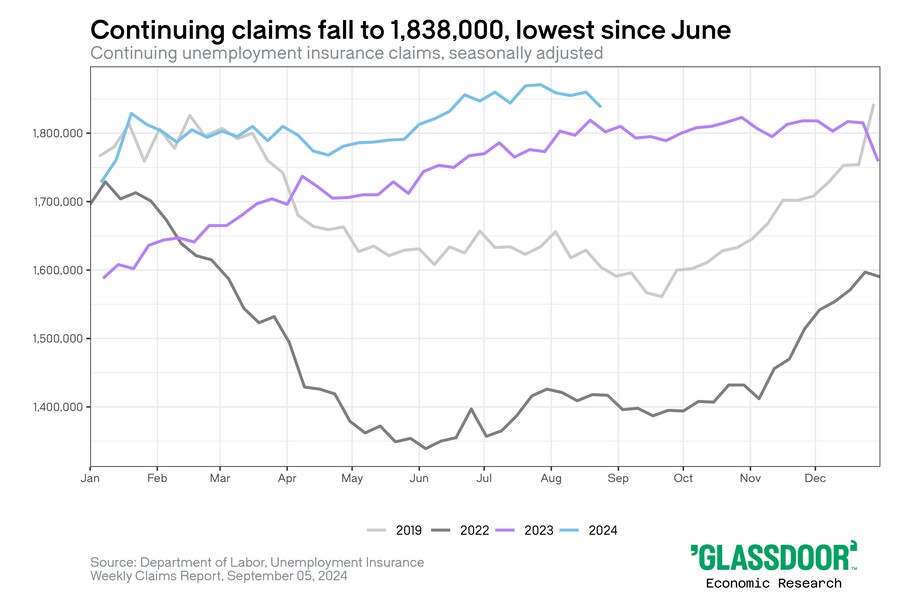

③ (오전 8시 30분) 감소한 실업 급여 청구

주간(~8월 31일) 신규 실업급여 청구 건수는 이전 주보다 5000건 감소한 22만7000건으로 집계됐습니다. 월가 추정 23만6000건보다도 훨씬 적었습니다. 2주 이상 실업급여를 요청한 건수도 직전 주보다 2만2000건 감소한 183만8000건에 그쳤습니다. 직전 주 수치도 186만 건으로 8000건 하향 조정됐고요.

美 연속 실업급여 청구 건수 183만 8000건...전주 대비 2만2000건 감소

④ (오전 8시 30분) 높아진 생산성

2분기 단위노동비용(ULC)과 생산성 수정치도 발표됐습니다. 단위노동비용은 지난 분기 0.4% 증가에 그쳤고, 생산성은 2.5% 증가한 것으로 집계됐습니다. 월가가 추정한 ULC 0.9% 상승, 생산성 2.3% 상승보다 좋은 것입니다. 노동 비용 감소는 인플레이션을 억제하는 데 도움이 될 수 있으며, 생산성 개선은 기업 마진이 더 강해질 것을 암시합니다. 찰스 슈왑은 "단위노동비용의 추세를 보면 근원 인플레이션이 다시 높아질 것으로 보이지는 않는다"라고 밝혔습니다.

이들 데이터는 전반적으로 혼조세를 보였습니다. 실업급여 청구가 감소한 것은 여전히 해고는 많이 늘어나고 있지 않음을 보여줬습니다. 하지만 ADP 고용이 보여주듯 채용도 마찬가지로 늘어나고 있지 않습니다. 다행히 생산성은 높아지면서 인플레이션 걱정은 확실히 줄었습니다.

네드 데이비스 리서치는 "고용 데이터들은 노동 수요가 급격히 냉각되고 있음을 보여주지만, 해고는 여전히 억제되고 있다. 우리는 8월 고용이 15만5000개 증가할 것으로 예상하며, 이는 컨센서스보다 약간 적다. 7월의 약세의 원인 중 일부가 날씨(허리케인 베릴)로 인한 왜곡이 있었기 때문에 조금 반등하는 것이지만 광범위한 추세는 여전히 고용 창출의 둔화다. 실업률은 4.3%로 유지될 것으로 예상한다"라고 밝혔습니다.

에버코어 ISI는 "오늘 경제 지표들(실업급여 청구, ADP, 챌린저 고용, 생산성)은 8월 신규고용에 대한 기대치를 낮춘다. 물론 실업급여 청구를 보면 노동 시장이 급격히 악화하지는 않고 있음을 시사한다. 우리는 8월 고용 증가 추정치를 15만 개로 하향 조정했으며, 하락 위험이 있다고 본다"라고 분석했습니다.

이런 데이터들이 나온 뒤 뉴욕 채권 시장에서 국채 금리는 하락세를 보였습니다. 오전 9시께 국채 수익률은 3~6bp가량 내림세를 나타냈습니다. 뉴욕 증시의 주요 지수는 아침 9시 30분 보합세로 출발했습니다.

그리고 30분 뒤인 오전 10시 미 공급관리협회(ISM)의 8월 서비스업 PMI가 발표됐습니다. 불안했던 시장에 한 줄기 빛이 됐습니다.

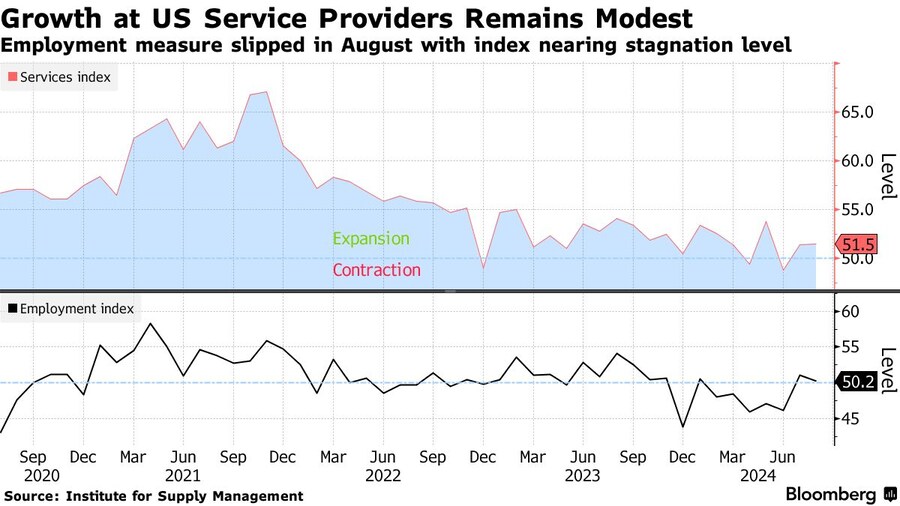

⑤ (오전 10시) 연착륙 가리킨 서비스 PMI

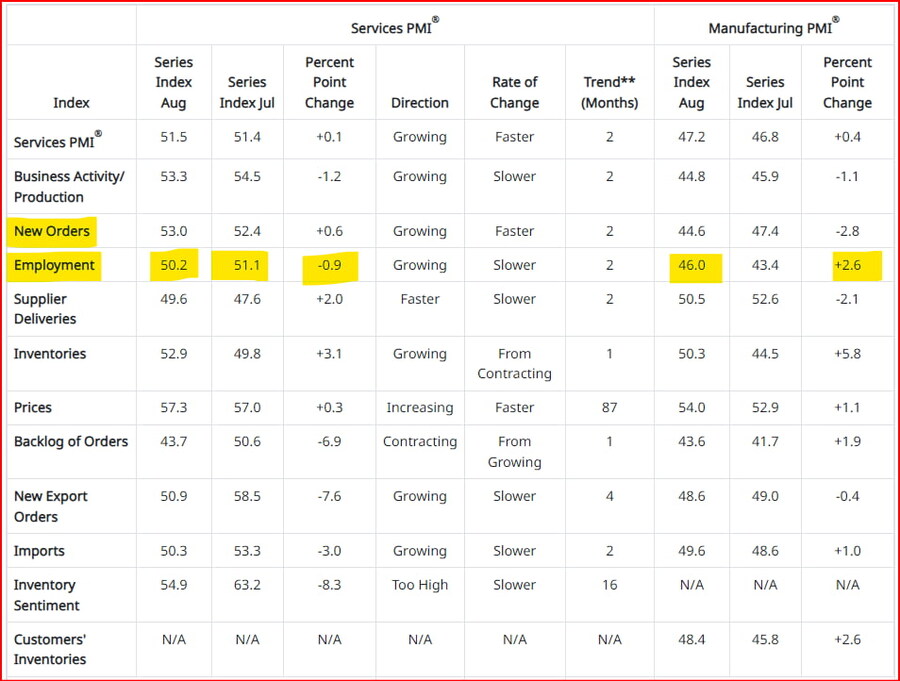

8월 서비스업 PMI는 51.5로 전월(51.4)이나 월가 예상(51.3)보다 높게 나왔습니다. 50 이상으로 여전히 업황이 확장세를 유지하고 있음을 보여줬고요. 두 달 연속 확장세이고, 올해 들어 지난 8개월 중 여섯 달 동안 확장 국면을 이어가고 있습니다.

美 8월 서비스 PMI 55.7…시장 예상치 상회

세부 요소도 나쁘지 않았습니다. 신규 주문이 7월 52.4→8월 53.0으로 높아졌고, 고용은 51.1→50.2로 둔화했지만, 여전히 50 이상의 확장세를 유지했습니다. 물가는 57.0→57.3으로 올라갔지만, 월가는 더는 물가를 주시하지 않습니다.

8월 서비스 PMI 세부 지수

→ 신규 주문 가속, 고용 상승세 둔화

기업 응답도 나쁘지 않았습니다. 농업/임업 업체는 "전반적으로 사업은 잘되고 있다"라고 밝혔고, 헬스케어 회사는 "사업은 계속 강력하다"라고 답했습니다. IT 회사도 "전반적인 사업이 개선되고 있다"라고 했고, 한 운송창고업체도 "사업과 경제 활동이 활발하다"라고 전했습니다.

ISM 측은 8월에 10개 산업이 성장을 보고했고 8개는 감소를 보고했다고 밝혔습니다. 스티브 밀러 조사위원장은 "신규수주와 사업 활동, 고용 등 핵심 세부지수가 모두 50 이상을 나타내면서 8월 헤드라인 지수가 올랐다. 많은 산업에서 느리거나 적당한 성장이 언급되었다"라고 설명했습니다.

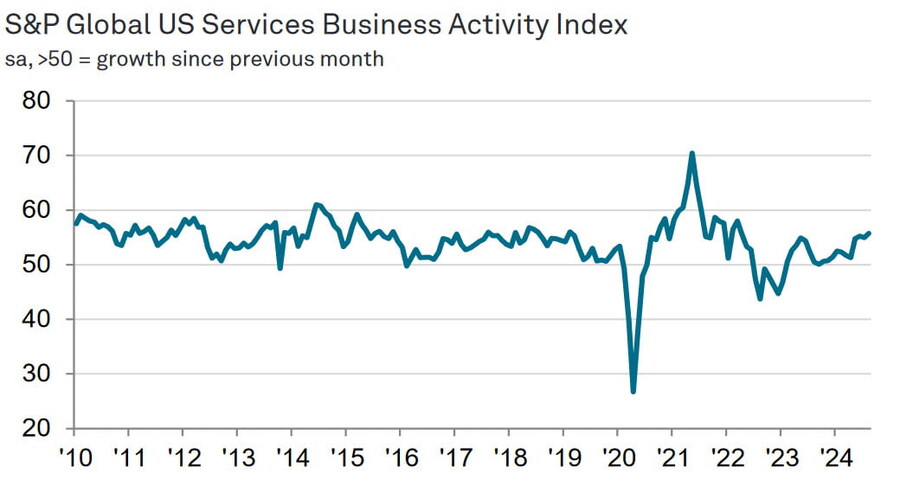

별도로 발표된 S&P 글로벌의 8월 서비스업 PMI도 비슷한 수준을 보였습니다. 55.7로 최종 집계되어 7월(55.0)뿐 아니라 앞서 발표된 예비치(55.2)보다도 높게 나왔습니다. 이는 지난 4개월 중 세 번째 상승이며 2022년 3월 이후 가장 높은 수준입니다. 세부지수 중 신규 주문은 1년 이상만에 가장 빠른 속도로 증가했습니다. 고용은 석 달 만에 처음으로 하락했지만, 그 폭은 매우 적었습니다. 크리스 윌리엄슨 이코노미스트는 "서비스 PMI가 거의 2년 반 내 최고를 기록한 것은 3분기 미국 경제가 강력한 성장세를 보인다는 증거를 제공한다. 지수를 기반으로 추정하면 3분기 GDP 성장률은 연율 2~2.5%에 이를 것으로 보인다"라고 밝혔습니다. 다만 그는 "앞으로 몇 달 동안 성장을 저해할 수 있는 여러 역풍이 있다. 대선 불확실성으로 인해 낙관론과 투자가 억제되고 있으며, 최근 제조업 활동 둔화가 특히 기업 서비스 정체를 통해 전체 경제에 영향을 미치고 있다"라고 덧붙였습니다.

S&P 글로벌 8월 서비스업 PMI 55.7...2022년 3월 이후 가장 높은 수준

웰스파고는 "서비스 ISM은 8월에 소폭 상승하여 성장 정체에 대한 우려를 일단 잠재웠다. 7월 고용보고서가 연착륙에 의문을 제기했지만, 서비스 부문의 활동은 여전히 양호한 상태다. 다만 세부지수 중 고용 지수는 50.2로 하락해 전반적으로 일자리 성장이 정체되어 있음을 보여줬다. 고용 시장은 올해 초보다 확실히 낮은 수준에 있다"라고 분석했습니다.

BMO는 "서비스 부문은 8월에 약간 확대되었지만, 고용 성장은 둔화하고 주문 잔량은 급감했다. 금요일 8월 고용보고서는 노동 시장 상황이 냉각되고 있음을 보여줄 가능성이 크다"라고 밝혔습니다.

서비스업은 미국 경제의 주축을 이루는 산업입니다. PMI가 50 이상에서 더 상승하면서 미국 경제가 연착륙 경로에 있음을 나타내자 투자자들은 일단 환호했습니다.

채권 시장에서는 금리가 큰 폭으로 뛰면서 전날 대비 상승세로 돌아섰습니다. 뉴욕 증시의 주요 지수도 모두 상승세로 전환했습니다. 오전 10시 30분께 나스닥은 1.2% 넘게 오르기도 했습니다.

하지만 고용 데이터를 보면 안심하기는 어렵습니다. 실업급여가 안정적 모습을 보인 것 외에는 어제 실업자 1인당 채용공고 수가 1.07개까지 떨어진 7월 구인이직(JOLTS) 보고서부터 ADP 고용, 챌린저 해고 계획 및 ISM PMI의 고용 지수, S&P 글로벌 PMI의 고용 지수까지 조금은 불안한 모습이 이어졌습니다. 지난 8월 초 대폭락을 촉발했던 7월 고용보고서의 악몽이 투자자들의 머릿속에 남아있기도 합니다.

시간이 흐르면서 투자자들은 내일 아침 8월 고용보고서가 어떻게 나올지 자신감이 약해졌습니다. 결국, 오후 4시 15분께 2년물 수익률은 2.2bp 내린 3.748%, 10년물은 3.7bp 내린 3.731%에 거래됐습니다.

주가는 혼조세로 마감했습니다. 다우는 0.54% 내렸고요. S&P500 지수도 0.30% 하락했습니다. 반면 나스닥은 0.25% 반등하면서 상승세로 거래를 마쳤습니다.

테슬라가 4.90% 폭등하고 아마존이 2.63% 뛰는 등 매그니피선트 7주식 중 마이크로소프트(-0.13%)를 제외한 6개 주식이 상승세를 보였습니다. CNBC의 매그니피선트 7지수는 1.57%나 올랐습니다.

테슬라는 엑스(X·옛 트위터) 계정에 완전자율주행(FSD) 로드맵을 게시했는데요. FSD를 내년 1분기 유럽과 중국으로 확대하겠다는 계획을 밝혔습니다. "규제 당국의 승인에 달려있다"라고 덧붙였지만요. 오는 10월 10일 공개 예정인 로보택시에 대한 기대감도 주가에 영향을 주고 있습니다.

엔비디아와 관련, 법무부가 반독점 조사를 진행 중인 가운데 블룸버그가 소환장이 발부됐고 보도해 전날 주가가 하락했지만, 회사 측은 소환장을 받은 게 아니라 질의를 받았다고 밝혔습니다. 뱅크오브아메리카는 최근 주가 하락으로 더 나은 매수 기회가 생겼다고 주장했습니다. 뱅크오브아메리카는 "시장의 힘이 단기 주가 변동성을 높일 수 있지만, 주가수익비율(P/E)이 2025, 2026 회계연도 이익 추정치의 27배로 여전히 매력적이다. 지난 5년 동안 엔비디아는 20배 중반에서 60배 중반 PE로 거래되었으며, 현재 배수는 가장 낮은 4분위에 속한다"라고 설명했습니다.

소규모 기업을 대상으로 한 러셀 2000지수는 0.6% 하락했습니다. 찰스 슈왑은 "타격을 입었던 빅테크가 반등했고, 동일 비중 S&P500 지수(SXEW)는 비틀거렸다. 이는 뉴스에 대한 반응은 아니다. 빅테크는 불확실한 시기에 방어적 역할을 할 수 있다.대형 기술주가 상승한 것과 마찬가지로 '안전자산' 국채도 상승했다"라고 밝혔습니다.

장 마감 뒤 3분기 실적을 공개한 브로드컴은 시간 외 거래에서 주가가 급락하고 있습니다.

▶조정 주당순이익(EPS) 1.24달러 vs 예상 1.20달러

▶매출 130억7000만 달러 vs 예상 129억 7000만 달러

브로드컴은 조정 EPS는 1.24달러로 월가 예상을 넘었습니다. 하지만 조정 전 EPS는 40센트 손실을 기록했습니다. 45억 달러에 달하는 일회성 세금이 있었다고 밝혔습니다. 그래서 18억8000만 달러 순손실을 냈습니다. 브로드컴은 10월 말로 끝나는 4분기 매출을 140억 달러로 제시했습니다. 이는 월가 추정 140억4000만 달러에 살짝 미치지 못합니다. 호크 탄 CEO는 "3분기 실적은 AI 반도체와 VM웨어(인수)에 따른 지속적 강점을 반영한다"라고 밝혔습니다. 2024 회계연도 AI 관련 맞춤형 칩과 부품 매출은 기존 110억 달러에서 120억 달러(월가 추정 118억 달러)로 증가할 것으로 예상했습니다.

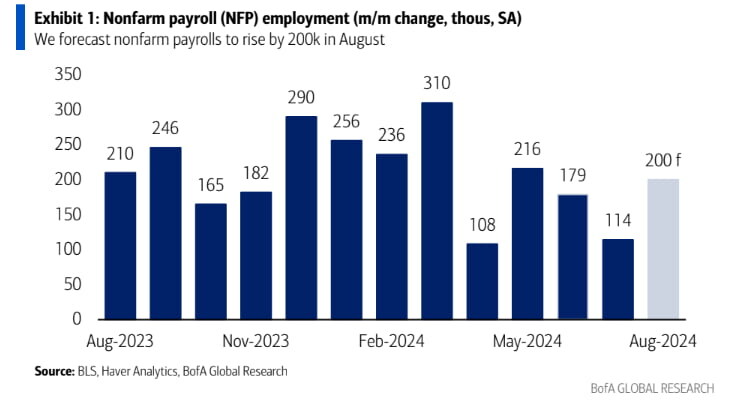

내일 아침 발표되는 8월 고용의 경우 월가는 약 16만 개 일자리를 추가했다고 예상합니다. 이는 7월의 11만4000개에서 증가한 수치입니다. 실업률은 4.3%에서 4.2%로 떨어질 것으로 내다보고요. 그러나 경기 침체가 온다고 보는 금융사와 그렇지 않은 곳의 시각이 명확히 갈립니다.

뱅크오브아메리카는 연착륙을 예상하는데요. 뱅크오브아메리카는 "JOLTS 보고서 등을 보면 고용 추세는 분명히 감소세에 있다. 하지만 금요일 발표될 8월 고용보고서에 대한 의미는 비교적 제한적이라고 생각한다"라고 밝혔습니다. 7월 고용 데이터에는 통계적 이상치가 있어 실제보다 약간 더 나쁘게 나왔다는 겁니다. 노동력 참여와 일시적 해고가 크게 증가한 것으로 집계됐었다는 건데요. 뱅크오브아메리카는 "이러한 요소들이 어느 정도 되돌려져서 8월 실업률은 4.2%로 낮아지고 일자리도 20만 개 늘어날 것으로 기대한다"라고 밝혔습니다. 뱅크오브아메리카는 "고무적으로 생각하는 것은 실업급여 청구 건수가 감소했다는 것이다. 지난 여름 초 25만 건 수준으로 증가했을 때는 우려스러웠지만 지금은 23만 건으로 건강한 노동 시장에 더 부합한다"라고 그 이유를 설명했습니다.

美 8월 비농업 고용 20만 개 증가 예상 (BofA)

반면 시티그룹은 경기 침체를 내다보는 곳인데요. 시티는 8월 12만5000개의 신규 일자리와 4.3% 실업률이 유지될 것으로 예상합니다. 시티는 "전반적인 고용 시장은 채용 둔화, 근무 시간 감소, 실업률 상승 등 지속적인 약세를 보이며, 이러한 사이클이 진행되면 결국 경기 침체로 이어질 가능성이 있다"라고 설명했습니다. 시티의 앤드루 홀렌호스트 이코노미스트는 "7월 JOLTS 보고서를 보면 노동 시장은 팬데믹 이전보다 느슨해졌으며 계속해서 약해지고 있다. 노동 시장은 점점 더 급격한 약세로 접어드는 전환점에 도달한 것으로 보인다"라고 분석했습니다. 그는 "어제 Fed의 베이지북에서 나타난 고용 감소, 채용률 저하, 자동차 판매 부진, 12개 지역 중 9개 지역에서 활동 정체 또는 위축은 미국 경제가 연착륙보다는 경기 침체로 향할 가능성이 더 크다는 것을 보여준다"라면서 12만5000개의 신규 일자리와 4.3% 실업률이 나온다면 Fed가 50bp 금리 인하를 단행할 것이라고 밝혔습니다.

8월 비농업 고용 지표에 따른 금리 예상 시나리오

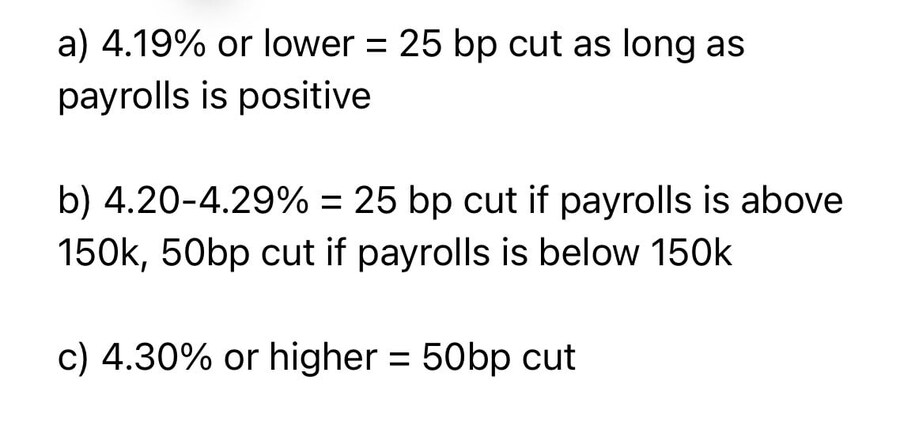

골드만삭스의 트레이딩 데스크에서는 내일 핵심이 실업률이라고 보고 있습니다. "실업률에 집중하라. 우리는 9월 연방공개시장위원회(FOMC)와 관련해서 Fed의 반응 함수가 상당히 간단하리라 생각한다"라고 주장했습니다. 그러면서 실업률을 소수점 둘째 자리까지 따져서 ⑴ 4.19% 이하가 나온다면 25bp 인하(신규고용이 증가만 한다면) ⑵ 4.20~4.29%가 나온다면 15만 개 이상의 신규고용이 이뤄졌을 때는 25bp 인하하고 그 이하일 경우 50bp 인하 ⑶ 4.30% 이상이 나오면 50bp 인하할 것이라고 내다봤습니다.

도이치뱅크의 경우 실업률이 4.2~4.3%이고 신규고용이 13만~15만 개가 나온다면 25bp를 내릴 것으로 예측합니다. 실업률이 4.3%에서 더 높아지거나 노동 시장이 현 수준에서 안정되기보다 광범위하게 계속 둔화하고 있다는 광범위한 신호가 나타난다면 50bp 인하를 전망하고요.

월가에서는 50bp를 내려야 한다는 목소리가 높습니다. JP모건의 마이크 페롤리 이코노미스트는 "우리는 Fed가 가능한 한 빨리 중립으로 돌아가야 한다고 생각한다. 중앙은행이 생각하는 중립금리의 최고점도 약 4%로 지금보다 150bp 낮다"라는 것입니다. 그는 "인플레이션이 2%로 돌아갈 때까지 기다린다면 아마도 너무 오래 기다렸을 것”이라고 덧붙였습니다. 르네상스 매크로의 닐 두타 이코노미스트도 "Fed는 25bp가 아니라 빅컷(50bp)으로 금리 인하를 시작해야 한다. 1년 전 근원 개인소비지출(PCE)물가는 4.2%, 기준금리는 5.5%였다. 그런데 지금은 근원 PCE가 2.6%이다. 그만큼 실질 금리가 급등했다. Fed가 크게 움직이면 시장이 공황 상태에 빠질 것이라는 말이 있지만, Fed가 우리보다 더 많이 아는 것은 아니다. Fed는 위험을 관리하고 상황을 앞서나가야 한다"라고 주장했습니다.

빌 더들리 더 뉴욕 연방은행 총재는 골드만삭스 '톱오브더마인드' 팟캐스트에서 "역사를 보면, 실업률이 3개월 이동 평균으로 0.5%포인트 상승하면, 그다음 최소 1.9%포인트 상승했다. 노동 시장이 일정 수준 이상 악화하면, 가계는 지출을 줄이고, 기업들은 고용과 투자를 조여서 악순환이 시작된다. 향후 12개월 동안 경기 침체 가능성은 50~60% 정도로 높다고 생각한다. 하지만 '삼의 법칙'이 발동되었다고 해서 반드시 경기 침체가 온다고 단정할 수는 없다. 침체가 올지 안 올지에 대해 단정 짓기보다는 위험이 증가했다고 보는 것이 맞다. 위험이 커져기 때문에 Fed는 고용 측면에 더 중점을 둬야 한다. 통화 정책을 신속히 중립적인 상태로 되돌려야 한다는 뜻"이라고 밝혔습니다.

그러나 Fed가 50bp 빅컷으로 금리 인하를 시작할지는 의문입니다. 로버트 캐플런 전 댈러스 연은 총재는 '톱오브더마인드' 팟캐스트에서 "전반적으로 고용이 둔화하고 있고, 인플레이션도 개선되고 있어서 두 가지 목표가 더 균형을 이루고 있다고 생각한다. 9월에 금리를 인하할 때가 되었다고 본다"라면서도 ⑴ 인플레이션과의 전쟁은 끝나지 않았다 ⑵ 한 가지 데이터 포인트에 과도하게 반응하지 말라=데이터는 왜곡되거나 수정될 수 있다. 고용 시장은 둔화하고 있지만, 우리가 원했던 정도일 뿐 크게 악화하지는 않았다는 이유를 들어 신중하게 접근해야 한다고 주장했습니다. EY의 그레고리 다코 이코노미스트는 "8월 고용보고서가 약세의 조짐을 보이더라도 대부분 FOMC 위원은 25bp 점진적인 완화에 찬성할 것으로 예상한다. 대부분 위원이 50bp 인하에 찬성하려면 노동 시장이 상당히 약화하여야 한다"라고 분석했습니다. 그는 Fed가 급진적인 접근 방식을 취하려면 "초기 실업급여 청구가 더 크게 증가하고, 해고 보고가 더 광범위하고 무차별적으로 나타나는 걸 봐야 한다고 생각한다"라고 밝혔습니다.

골드만삭스 스콧 럽너 "약한 고용 데이터, 증시 조정 촉발 가능성…대선까지 비관적 전망"

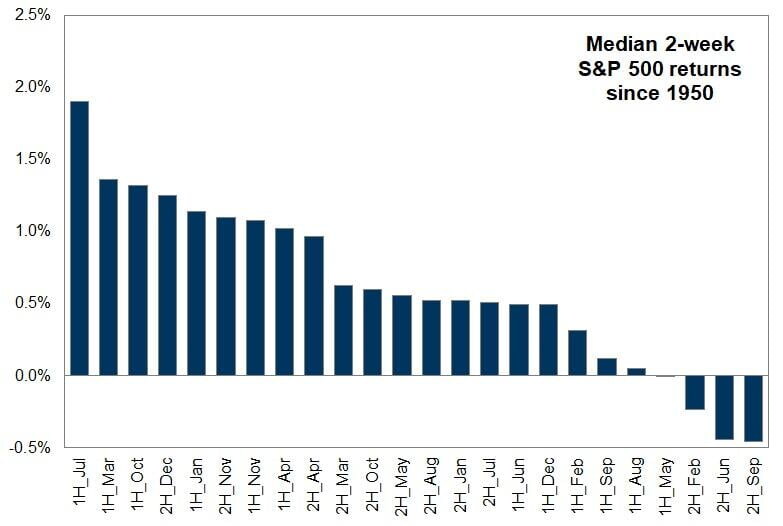

내일 실업률이 높게 나온다면 Fed가 금리를 50bp 내릴 확률이 높아진다 해도 증시에는 부정적일 수 있습니다. 골드만삭스의 스콧 럽너 매니징 디렉터는 "비농업 고용 데이터가 약하게 나오면 주식 시장은 조정으로 향할 수 있다"라고 주장합니다. 그는 9월 16일에 위험 회피 움직임이 시작될 것으로 예상해왔는데요. 9월 하반 월이 역사적으로 한 해 중 최악의 2주인 데다 추세를 추종하는 CTA 펀드는 현재 매수 여력이 거의 없고, 기업들의 자사주 매입도 3분기 어닝시즌을 앞두고 금지 기간으로 들어가기 때문입니다. 그래서 "고용 데이터가 약해지면 증시 조정이 추진력을 얻기 시작할 수 있다"라고 밝혔습니다. 럽너 디렉터는 "11월 대선은 위험 자산에 대한 청산 이벤트가 되기 때문에 적어도 대선이 끝날 때까지는 비관적으로 본다"라고 설명했습니다.

9월 마지막 2주 계절성 1년 중 가장 약세

물론 적당한 실업률과 고용 수치가 나올 수 있습니다. T. 로우프라이스의 블레리나 우루치 이코노미스트는 "7월 고용의 전반적인 하락을 주도한 일부 요인(허리케인 베릴)은 8월에는 반복되지 않을 것"이라고 밝혔습니다. 그는 고용이 15만 개 이상 창출될 것으로 보는데요. "15만~20만 개 신규고용은 노동 시장이 가속화되거나 경기 침체로 넘어가지 않는다는 것을 나타낸다. 이런 수치는 2022년과 2023년에 비해 높지는 않지만, 미국 경제가 건강하다는 뜻"이라고 주장했습니다.

그러면 랠리가 재개될 수도 있습니다. 22V 리서치가 실시한 설문 조사를 보면 44%는 8월 고용 데이터에 대한 시장 반응이 '위험 선호'(risk on)라고 예상했습니다. '위험 회피'(risk off)는 27%, '무시할 만하거나 섞여 있을 것'이라는 답이 29%였습니다.

시장이 원하는 적당한 수치가 나올 수 있을까요? 까다로울 수 있습니다. 냇얼라이언스의 앤드루 브레너 채권 헤드는 "비농업 고용이 강세를 보인다면 주식은 처음에는 더 나아질 것이다. 하지만 그로 인해 금리가 급등한다면 결국은 좋지 않을 것이다. 반대로, 약한 수치가 나온다면 주식은 좋지 않을 것이다. 그래서 동전을 던져서 앞면이면 지고 뒷면이어도 지는 상황"이라고 말했습니다. 이토로의 브렛 켄웰 옵션 애널리스트는 "예상보다 크게 나쁜 데이터가 나오면 25bp 인하 기대가 50bp 인하로 바뀌겠지만 Fed가 50bp를 내려야 한다고 느낀다면 그것은 노동 시장이 지금 아는 것보다 더 나쁘다는 것을 뜻한다"라고 관측했습니다. 그러면서 "이상적으로는 약하지는 않지만 '걱정했던 것보다는 나은' 보고서가 나오면서 Fed가 연속으로 25bp씩 인하할 수 있어야 한다"라고 말했습니다.

모건스탠리의 트레이딩 데스크에 따르면 옵션 시장에 걸린 베팅을 계산하면 투자자들은 내일 S&P500지수가 어느 쪽으로든 1.1% 움직일 것으로 예상합니다. 또 소형주 중심의 IWM(iShares Russell 2000 ETF)은 1.8%, 나스닥을 추종하는 QQQ(Invesco QQQ Trust ETF)는 1.4% 움직일 것으로 분석됐습니다.

user error : Error. B.