-

[금융/시황/전략] (한화투자증권) 중국 강세에서 찾는 아이디어2024.10.05 PM 07:14

미국주식 (24.10.04)

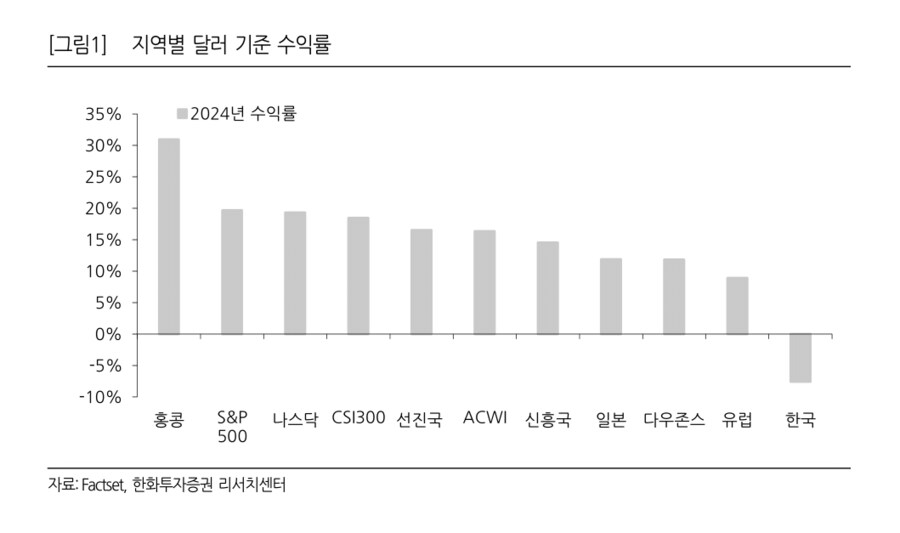

경기부양책으로 중국 증시가 무섭게 올랐습니다. 홍콩은 올해 최고의 수익률을 기록한 지역이 됐습니다 (그림 1). 견조한 중화권 주식 시장이 경기 회복을 암시하는 것이라면 약세장 전환 가능성은 낮아집니다. 다우존스의 역사적 신고가 돌파를 9월에 S&P 500이 따라갔습니다. 과거와 같은 패턴입니다 (9/3 ‘순환매의 끝은 나스닥 전고점 돌파’). 남은 것은 나스닥입니다. 나스닥이 오르려면 반도체의 상승세 전환이 필요합니다. 코스피가 나스닥을 따라갈 수 있는 근거입니다. 업종에서는 에너지가 매력적인데, 전략비축유 매입에 중국의 수요 개선이 더해질 것이기 때문입니다. 올해 성과가 가장 부진한 한국과 에너지의 반등을 기대합니다.

중국 강세라면 #1: 유틸리티에서 에너지로 바꾸는 것이 타당

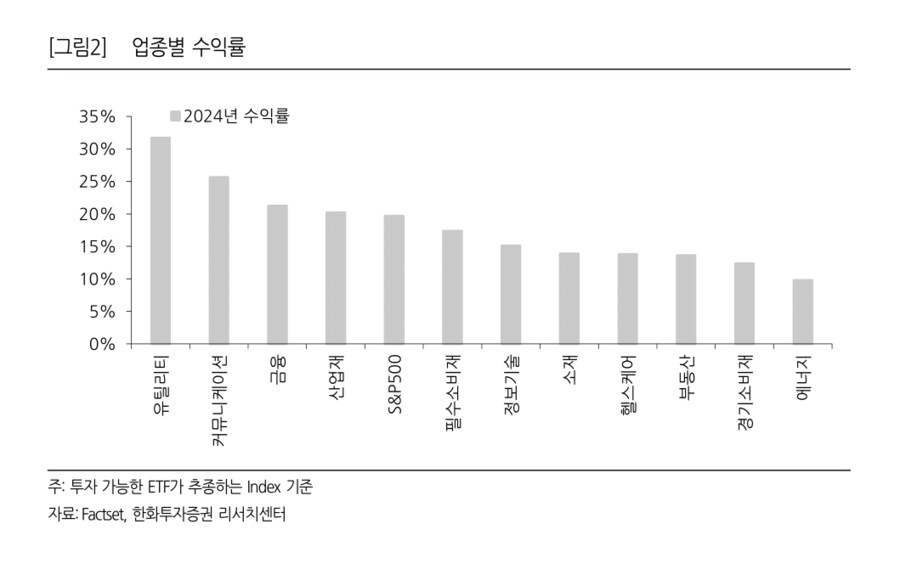

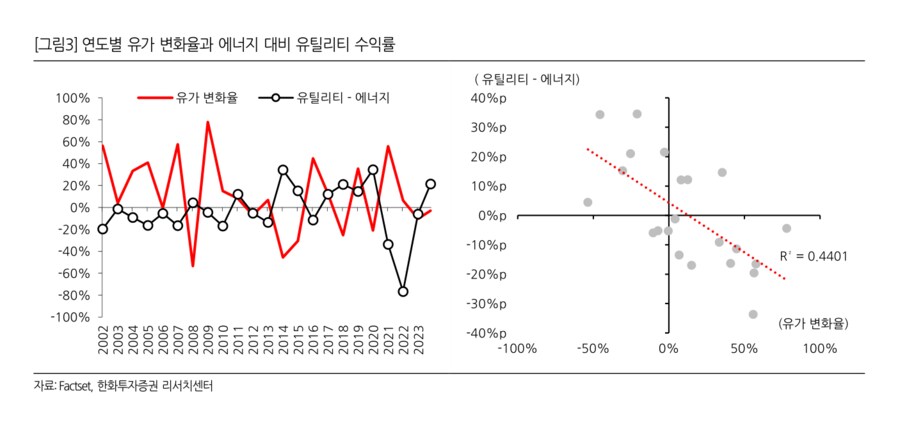

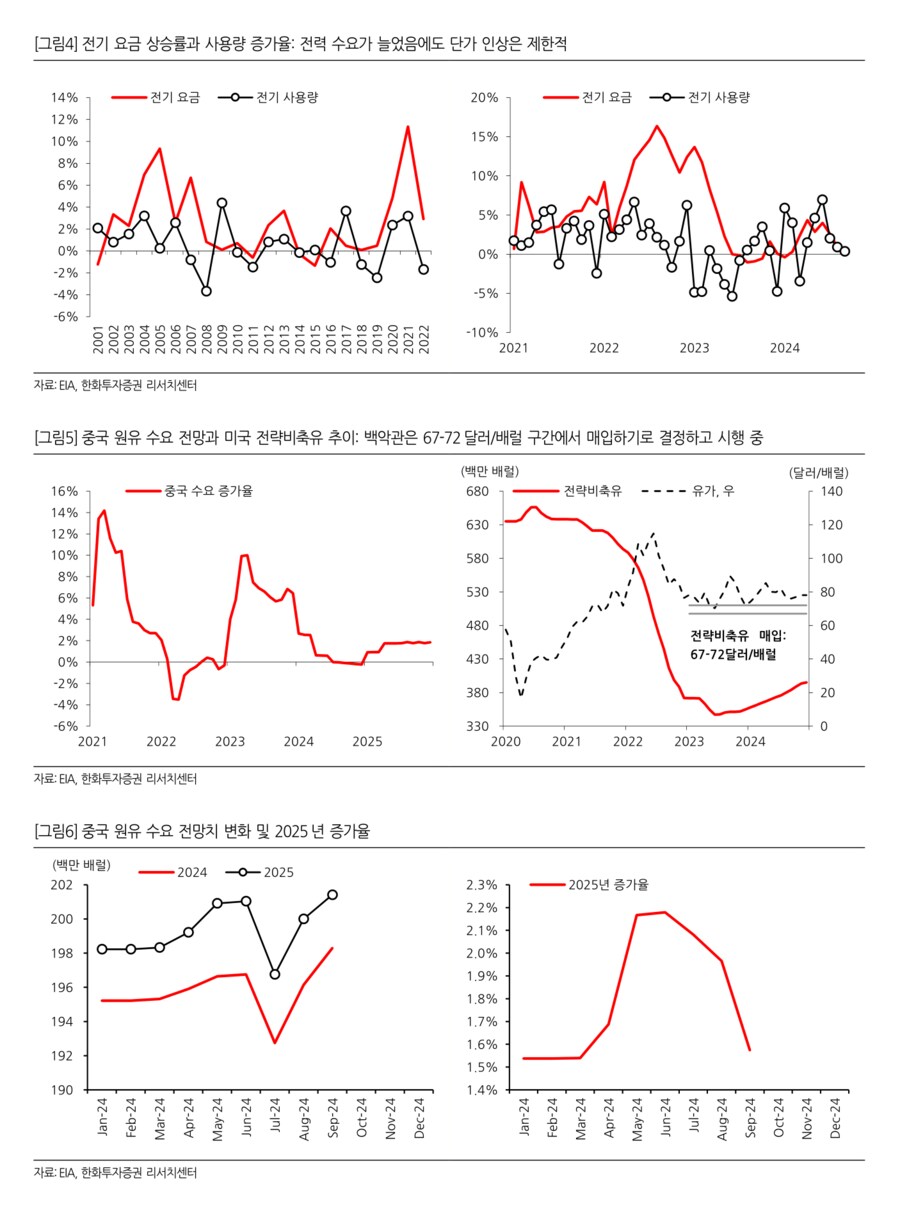

2024년 유틸리티의 수익률은 에너지를 22%p 상회하고 있다 (그림 2). 전력 생산 원가를 상징하는 유가는 약세였던 반면, 전력 수요 급증에 대한 기대가 컸기 때문이다. 2002년부터 2023년까지 22년 동안 유틸리티가 에너지를 이긴 적은 8번 있었다. 2014년과 2020년의 격차가 34%p로 가장 컸다. 2014년은 셰일 혁명으로, 2020년은 코로나로 유가가 급락했던 때다. 유틸리티의 에너지 대비 상대수익률과 유가는 0.7에 가까운 역의 상관관계를 보인다. 지정학적 위험에도 유가가 하락한 올해는 유틸리티의 에너지 대비 상대수익률이 두 번째로 좋다 (그림 3). AI로 인한 전력 부족 우려는 기대이고 당장의 현실은 아니다. 미국의 수요 증가율과 전기요금 상승률이 안정세를 보이고 있다는 점을 감안하면, 유틸리티의 오름세는 과하다. EIA는 2024/25년 전기 수요 성장률을 2.3%로 보고 있는데, 이는 2020/21년과 유사한 수준이다 (그림 4). 우리는 원유 수요의 16%를 차지하는 중국 경제 개선 기대가 미국 정부의 전략비축유 매입과 함께 유가 앙등을 견인할 수 있을 것으로 믿는다 (그림 5). 중국의 2024, 2025년 원유 수요 전망은 7월에 각각 2%, 2.1% 하향 조정됐으나, 8월부터 재차 상향됐다 (그림 6).

중국 강세라면 #2: 우리나라도 시차를 두고 오를 전망

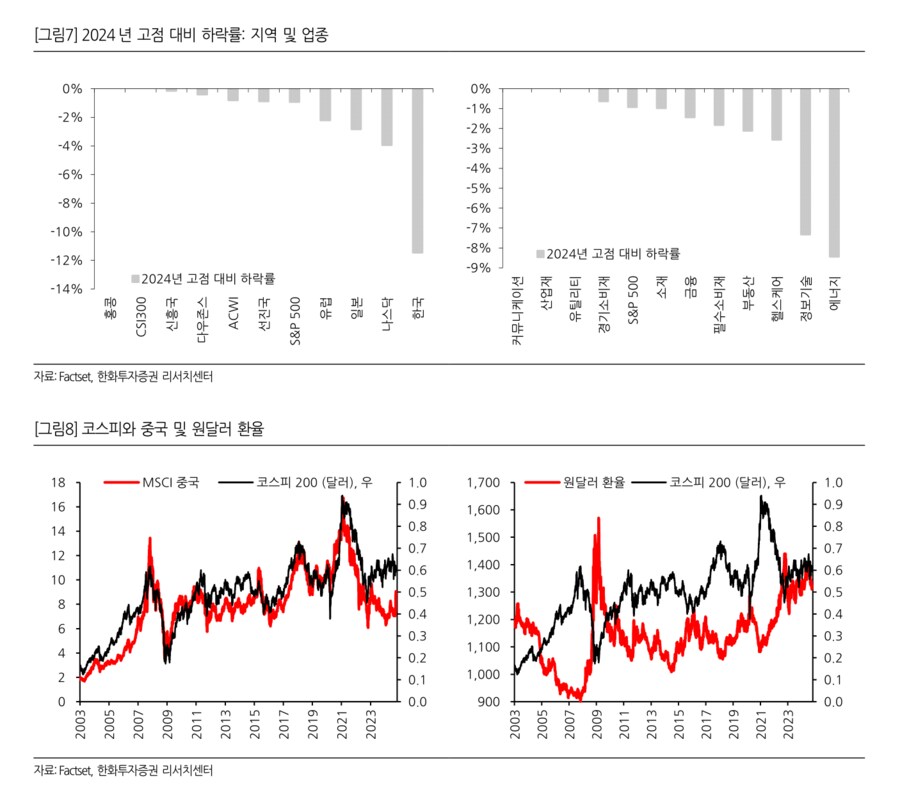

주요 주식 시장 중에서 달러 기준 2024년 고점 대비 하락률이 두 자릿수를 넘어가는 유일한 곳이 한국이다. 나스닥이 다음인데, 반도체의 부진이 두 지수에 부정적인 영향을 끼쳤다 (그림 7). 소비가 부진해 반도체 업황이 정점을 지났다는 논리인데, 중국 증시의 반등은 우려를 무색게 한다. 주가는 경제를 선행한다는 점을 받아들인다면, 중국이 빠지거나 반도체가 올라야 한다. 공격적 재정 정책을 감안해 중국 비중확대를 제안하고 있어 반도체에 대한 긍정적 전망이 타당하다. 중국의 강세와 엔화/원화 절상으로 한국에서 자금이 빠져나간다는 지적은 단기적인 관점이다. 역사적으로 코스피 200은 중국과는 양의 상관관계, 원달러 환율과는 음의 상관관계를 보여왔다 (그림 8). 다음주 삼성전자 잠정실적, 10월 17일 TSMC 3분기 성과 발표 등을 거치며 반도체에 대한 우려는 잦아들 것이다.

- 한화투자증권 해외주식 한상희, CFA -

올해 홍콩/중국 수익률 최상위:

올해 홍콩/중국 수익률 최상위:

중국 휴장 기간 감안하면, CSI 300이 실질적 2위

유틸리티 수익률 1위 기록 중: 2011년에 한 번 있었던 일

유틸리티 수익률 1위 기록 중: 2011년에 한 번 있었던 일

user error : Error. B.