-

[경제] (블룸버그) 채권 거래자들, '노 랜딩' 시나리오에 대비하며 긴장2024.10.07 PM 02:07

■ 고용 증가로 인해 미국 국채 수익률 급등

■ 성장과 인플레이션이 지속되어 연준의 금리 인하가 제한될 위험 존재

2024년 10월 7일 오전 4:00 GMT+9

기사 작성자: 예 시에(Ye Xie), 마이클 맥켄지(Michael Mackenzie)

미국 경제가 지속 성장하고 인플레이션이 다시 상승하며 연방준비제도(Fed)가 금리 인하를 단행할 여지가 거의 없는 '노 랜딩(no landing)' 시나리오는 최근 몇 달 동안 채권 시장의 주요 논점에서 사라졌습니다.

그러나 이번에 나온 예상보다 훨씬 강한 고용 보고서가 이 시나리오를 다시 부각시켰습니다.

6개월 만에 가장 빠른 고용 증가, 예상치 못한 실업률 하락, 임금 상승이 확인되자 미국 국채 수익률이 급등했고, 투자자들은 내달로 예상되던 큰 폭의 금리 인하에 대한 기대를 급히 철회했습니다.

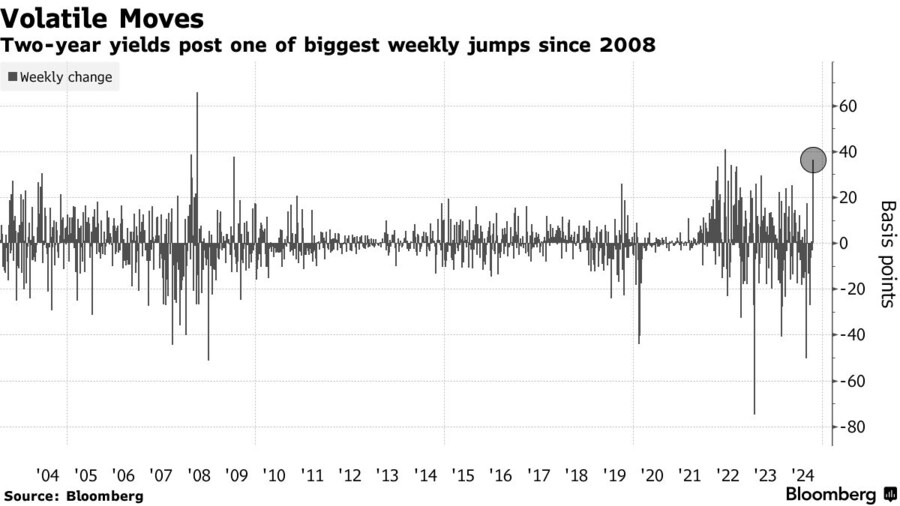

이는 경기 둔화, 완만한 인플레이션, 공격적인 금리 인하를 예상했던 트레이더들에게 또 다른 고통을 안겨주었고, 이들은 연준 금리에 민감한 단기 미 국채에 투자하고 있었습니다. 그러나 금요일 발표된 보고서는 경제 과열에 대한 새로운 우려를 불러일으키며, 수년간 최저 수준이었던 2년물 국채 수익률 상승 랠리를 망치고 있습니다.

DWS 아메리카의 채권 담당 책임자인 조지 캐트램본(George Catrambone)은 "항상 고통스러운 거래는 금리 인하가 예상보다 적게 반영되면서 단기 금리가 더 오르는 것이었다"라며, "연준이 더 이상의 금리 인하를 하지 않거나 오히려 금리를 다시 인상해야 하는 상황이 발생할 수 있다"라고 말했습니다.

최근 시장 논쟁의 중심은 경제가 침체 없이 감속하는 '소프트 랜딩'을 달성할 수 있을지, 아니면 심각한 경기 침체로 빠져드는 '하드 랜딩'으로 갈지에 대한 것이었습니다. 연준은 2년 넘게 인플레이션과 싸운 후 고용 시장의 악화를 방지하는 데 초점을 맞추겠다는 신호를 보냈으며, 9월에 시작된 금리 인하 정책도 0.5%라는 큰 폭으로 시작되었습니다.

그러나 금요일의 고용 보고서는 주식 시장이 사상 최고치에 있고 경제가 견조하게 성장하며 인플레이션이 아직 연준의 목표에 도달하지 않은 상황에서 금리를 인하하는 것이 맞지 않다고 보는 이들에게 더 많은 논거를 제공했습니다. 즉, '노 랜딩' 시나리오입니다.

스탠리 드러켄밀러(Stanley Druckenmiller)와 모하메드 엘 에리언(Mohamed El-Erian) 같은 저명한 투자자와 경제학자들은 연준이 시장의 금리 인하 기대나 자체 예측(점도표)에 갇혀서는 안 된다고 경고했으며, 엘 에리언은 "인플레이션은 죽지 않았다"라고 지적했습니다. 전 재무장관인 래리 서머스(Larry Summers)는 금요일 X(옛 트위터) 게시물에서 "노 랜딩"과 "하드 랜딩"이 연준이 직면한 위험이라며, 지난달의 대규모 금리 인하는 "실수"라고 말했습니다.

엘 에리언은 블룸버그 서베일런스(Bloomberg Surveillance)에서 9월 미국 고용 보고서가 경제와 연준의 통화 정책에 의미하는 바에 대해 논의하면서 "인플레이션은 죽지 않았다"고 말했습니다. (엘 에리언의 의견은 그의 개인 의견임)

일부는 지난달 연준의 큰 폭의 금리 인하와 중국의 예상치 못한 경기 부양책이 성장 우려를 누그러뜨렸다고 봅니다.

브랜디와인 글로벌 투자 관리(Brandywine Global Investment Management)의 포트폴리오 매니저인 트레이시 첸(Tracy Chen)은 "이제 50bp 금리 인하는 고려 대상에서 제외되어야 한다"며, "연준의 완화 조치와 중국의 경기 부양책이 '노 랜딩' 가능성을 높인다"고 말했습니다.

한편, 유가 급등으로 인해 인플레이션 우려가 다시 부각되고 있습니다. 채권 트레이더들의 인플레이션 기대를 측정하는 10년 만기 브레이크이븐 금리는 2개월 만에 최고치에 도달하며, 9월 중순 3년 최저점에서 반등했습니다. 이는 다음 주 발표될 소비자 물가지수에 앞서 나타난 변화입니다.

스왑 트레이더들은 11월 연준 회의에서 24bp 금리 인하가 반영되고 있으며, 이는 0.25% 인하가 더 이상 보장되지 않음을 시사합니다. 2025년 10월까지 총 150bp 인하가 예상되는데, 이는 9월 말에 예상했던 200bp 인하에서 줄어든 수치입니다.

연준의 금리 인하에 대한 기대가 후퇴하면서 채권 매수 열풍에도 찬물이 끼얹어졌습니다. 이 열풍은 미국 국채가 2010년 이후 처음으로 5개월 연속 상승을 기록하게 한 주요 요인이었습니다. 10년 만기 국채 수익률은 지난달 연준 회의 이후 30bp 이상 상승하며 8월 이후 처음으로 4%에 근접했습니다.

아메란트 인베스트먼츠(Amerant Investments Inc.)의 최고 투자 책임자인 베일러 랭카스터 사무엘(Baylor Lancaster-Samuel)은 "연준은 이중 목표(완전 고용, 물가 안정)에서 노동 시장의 중요성을 강조했고, 이는 지난달 대규모 금리 인하를 촉발했습니다. 그런데 이제 우리는 노동 시장이 양호하다는 증거를 보게 되었습니다. 이는 '바라던 것이 현실이 될 때 조심해야 한다(be careful what you wish for)'는 상황에 가깝습니다"라고 말했습니다.

이러한 변화는 단기 미 국채가 장기 채권보다 더 나은 성과를 낼 것이라는 기대에 기초한 최근의 인기 전략, 이른바 '커브 스티프닝(curve steepening)' 전략도 뒤집어 놓았습니다. 대신, 지난주 2년물 국채 수익률은 2022년 6월 이후 가장 큰 폭인 36bp 상승했습니다. 2년물 국채 수익률은 3.9%로 10년물 국채보다 단 6bp 낮으며, 9월 말 22bp에서 좁혀졌습니다.

인플레이션에 대한 새로운 관심 속에, 다음 주 발표될 소비자 물가지수가 큰 주목을 끌고 있습니다. 이는 9월에 0.3% 상승한 후 지난달 핵심 소비자 물가 지수가 0.2%로 완화되었을 것으로 예상됩니다. 연준 이사 크리스토퍼 월러(Christopher Waller)는 9월 18일 정책 회의 직전에 받은 인플레이션 데이터가 자신을 0.5%포인트 인하를 지지하게 했다고 말했습니다.

물론, 현재의 시장 가격은 여전히 소프트 랜딩이 투자자들의 기본 시나리오임을 시사합니다. 10년물 브레이크이븐 금리는 2.2%로 여전히 연준의 2% 인플레이션 목표와 대체로 일치합니다. 스왑 시장은 연준이 2027년에 약 2.9%에서 금리 인하 사이클을 종료할 것으로 예상하며, 이는 일반적으로 중립적 수준으로 간주되는 금리 수준과 일치합니다.

TCW의 글로벌 금리 공동 책임자인 제이미 패튼(Jamie Patton)은 이번 고용 지표가 연준이 완화 정책을 지속해야 한다는 필요성을 바꾸기에는 충분하지 않다고 말합니다. 자동차 대출과 신용카드에서 연체율이 상승하고 퇴직률이 하락하는 등 전반적인 데이터가 노동 시장 약화와 경제 하방 리스크를 시사한다는 것입니다.

패튼은 "단일 데이터 포인트가 노동 시장이 전반적으로 약화되고 있다는 우리의 거시적 전망을 바꾸지는 않는다"고 말했습니다.

그녀는 금요일의 매도를 활용해 2년물과 5년물 국채를 추가 매입하며 커브 스티프닝 포지션을 늘렸습니다. "인플레이션 우려가 다시 불거지면서 연준이 금리 인하를 막을 수 있지만, 이는 결국 연준이 차입 비용을 너무 오래 너무 높게 유지해 더 큰 경기 침체를 초래할 위험을 높일 수 있다"고 말했습니다.

user error : Error. B.