-

[IT | 기술] (블룸버그) TSMC 매출, AI 칩 수요 견고함 속에 예상치 상회2024.10.09 PM 06:42

■ Nvidia의 주요 칩 제조업체인 TSMC, 예상보다 강한 매출 보고

■ 일부 애널리스트들, 시장이 펀더멘털을 앞서고 있다고 경고

2024년 10월 9일 오후 2:41 (GMT+9)

작성자: 제인 란히 리 (Jane Lanhee Lee)

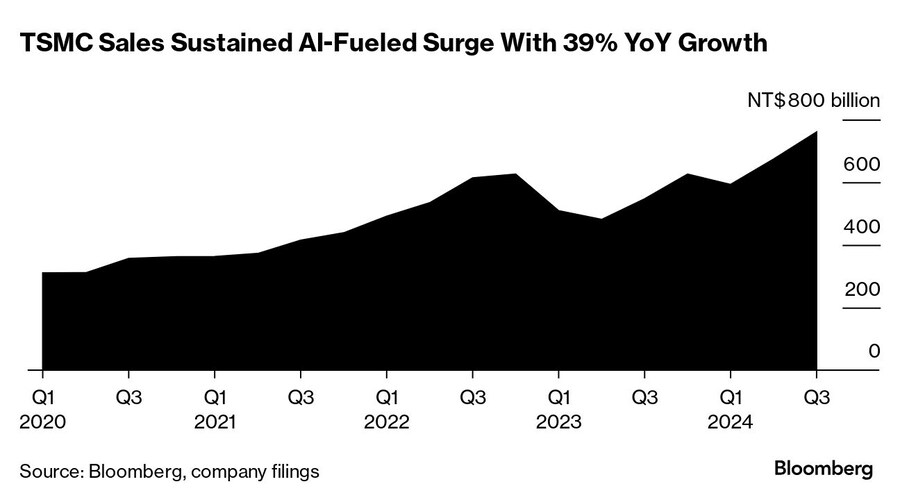

대만 반도체 제조업체인 TSMC가 39%의 분기 매출 증가를 기록하며 시장의 예상치를 웃돌았다. 이는 AI 하드웨어 지출이 감소할 것이라는 우려를 일부 해소한 것이다.

Nvidia와 Apple의 주요 칩 공급업체인 TSMC는 9월 분기 매출이 7,597억 대만 달러(미화 236억 달러)로, 애널리스트들의 평균 예상치인 7,480억 대만 달러를 넘어섰다고 발표했다. 대만 최대 기업인 TSMC는 다음 주 목요일에 전체 실적을 공개할 예정이다.

신주에 본사를 둔 TSMC는 AI 개발을 위한 지출 증가의 중심에 있는 핵심 기업 중 하나로, AI 훈련에 필요한 최첨단 칩을 생산하고 있다. 2020년 이후 매출은 두 배 이상 증가했으며, ChatGPT의 출시는 Nvidia 하드웨어를 확보하려는 AI 서버 증설 경쟁을 촉발시켰다.

그러나 최근 몇 달 동안, AI 주도 성장 모멘텀이 지속될 것인지에 대한 견해는 엇갈리고 있다.

일부 투자자들은 Meta Platforms와 Alphabet의 Google과 같은 기업들이 수익성 있는 AI 활용 사례 없이 현재의 인프라 지출 속도를 유지하기 어려울 수 있다고 경고했다. 이러한 회의론은 올해 초 Nvidia를 비롯한 AI 관련 주식의 하락을 초래했다.

그럼에도 불구하고 TSMC 주가는 ChatGPT 출시 이후 두 배 이상 상승했으며, 7월에는 시가총액이 일시적으로 1조 달러를 넘어섰다. 그 달에 TSMC는 분기 실적이 예상치를 웃돌면서 2024년 매출 성장 전망을 상향 조정했다.

이 조정은 미중 무역 긴장이 심화되는 상황에서도 AI 지출이 높은 수준을 유지할 것이라는 TSMC의 견해를 반영한 것이다. 양국 모두에서 Microsoft와 Baidu 같은 스타트업과 기술 기업들이 애플리케이션 개발 경쟁 속에 AI 인프라에 많은 돈을 쏟아붓고 있다.

일부 애널리스트들은 Nvidia의 최신 블랙웰(Blackwell) 칩의 공급 지연이 산업에 영향을 미칠 수 있다고 우려하고 있지만, 대부분의 투자자들은 이를 TSMC에 장기적인 문제로 보지 않는다. 인텔과 삼성전자가 맞춤형 칩 제조 (파운드리) 사업에서 어려움을 겪고 있는 상황에서, TSMC의 시장 리더십은 마진을 지탱할 것으로 예상된다.

Nvidia의 주요 서버 조립 파트너인 폭스콘(Foxconn) 모회사 홍하이 정밀공업(Hon Hai Precision Industry Co.)도 이번 주 초 AI 하드웨어에 대한 수요가 견고하다는 점을 다시 확인했다. 홍하이의 리우 양 회장은 화요일 블룸버그 TV와의 인터뷰에서 자사의 서버 생산 능력을 "미친 듯한" 블랙웰 칩 수요를 충족하기 위해 확장할 계획이라고 밝히며, 이달 초 Nvidia의 젠슨 황 CEO의 발언을 재차 강조했다.

TSMC는 이제 매출의 절반 이상을 AI 수요가 견인하는 고성능 컴퓨팅 부문에서 벌어들이고 있다. 또한 아이폰 프로세서의 유일한 제조업체로 남아 있지만, 새로 출시된 아이폰 16 시리즈의 예상보다 저조한 수요에 대해 우려를 표명하는 애널리스트들이 늘어나고 있다.

블룸버그 인텔리전스의 분석

이는 Nvidia의 블랙웰(Blackwell) 칩 출하 지연에도 불구하고 AI 칩에 대한 강한 수요와 Apple, Qualcomm, MediaTek의 새로운 N3E 공정 주문을 반영한다. 또한, 총 마진이 54.5%의 가이던스 중간값을 초과할 가능성도 있다. 3분기 실적 발표에서는 4분기 가이던스가 전 분기 대비 7% 성장이라는 컨센서스를 초과할 수 있을지가 주요 관심사가 될 것이다. Apple의 A18 칩 주문은 아이폰 16 수요 부진으로 감소할 수 있지만, Nvidia와 Intel의 견고한 주문이 매출 감소를 상쇄할 가능성이 높다. 다른 주요 주제로는 2나노미터(N2) 공정의 조기 양산 가능성과 2025년에 계획된 칩-온-웨이퍼-온-서브스트레이트(CoWoS) 고급 패키징 용량 확장 계획이 있다.

찰스 셤, 애널리스트

user error : Error. B.