-

[금융/시황/전략] (대신증권) 중국 회의론에 흔들린 원자재, 그럼에도 추가 부양 기대2024.10.13 PM 02:40

■ 실망스러운 중국 발개위 기자회견, 강력한 재정정책 부재로 흔들린 원자재 지수

■ 그럼에도 강화될 부양, 9월처럼 11월 Fed의 추가 금리 인하 후 추가 강화 예상

■ 그간 경계 심리 자극했던 미 대선까지 종료되는 시점, 원자재의 회복 재개 기대

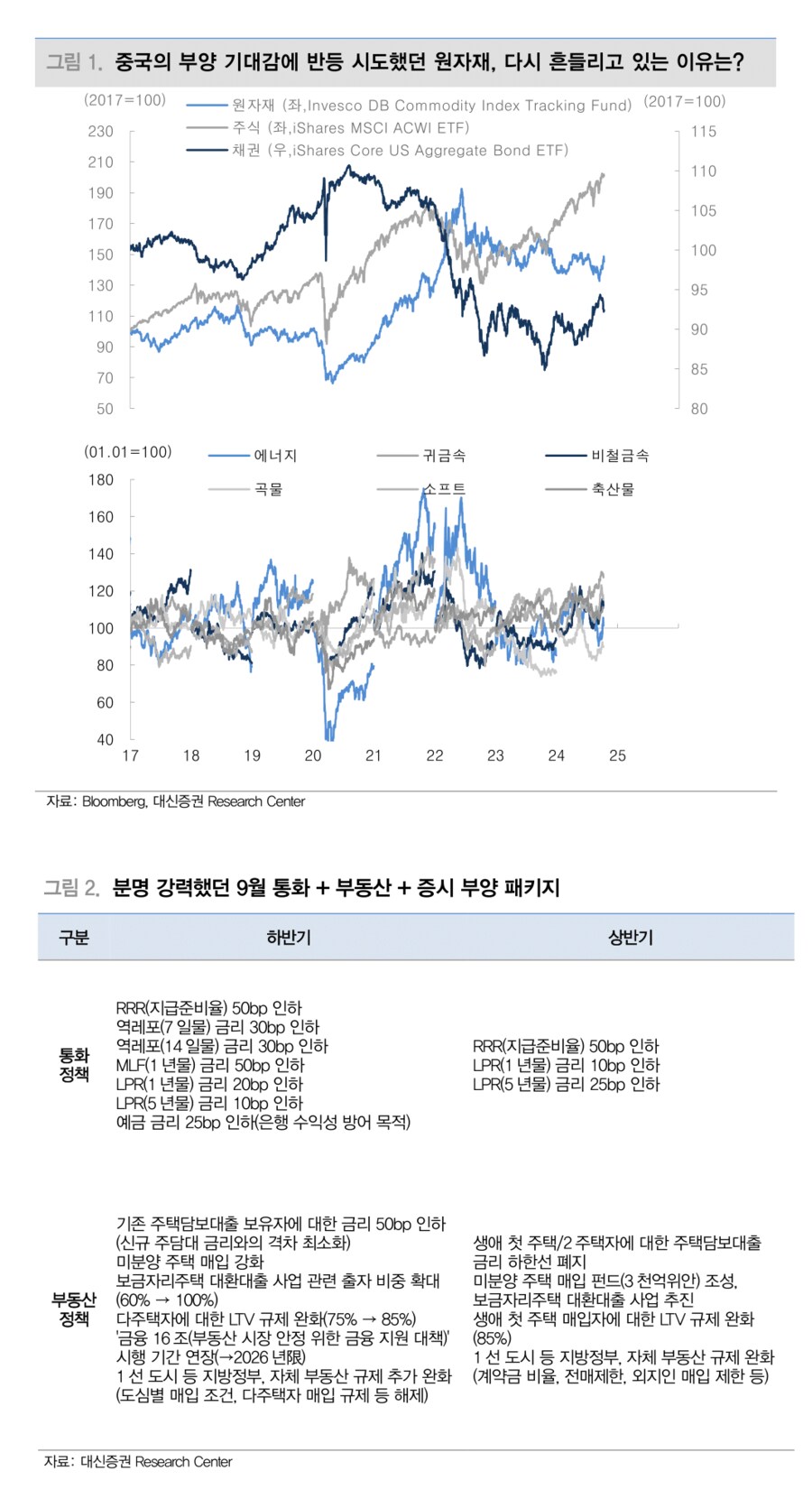

실망스러운 중국의 부양책에 흔들린 원자재, 오해에서 비롯된 해프닝일 뿐

원자재 지수는 다시 조정을 받고 있다. 지난 9월 글로벌 최대 원자재 소비국 중국의 부양책(금리 인하 + 증시 부양)으로 반등을 시도했으나 이를 보완해줄 재정정책의 부재가 문제였다. 10월 8일, 중국 발개위(NDRC)는 올해 인프라 사업과 관련하여 연내 0.2조위안을 추가 집행할 것이라 전했다. 당초 대규모 재정정책(2~3조위안)을 기대한 시장 참가자들에게는 실망스러울 수밖에 없었던 부분이다.

그러나 이는 오해에서 비롯된 해프닝이다. 발개위는 인프라, 산업 등 국가 개발사업에 대한 인허가를 관장하는 기구로 소비 부양, 감세 등과 같은 재정정책은 발개위가 아닌 재정부의 관할이다. 발개위는 철저히 자신들이 가용할 수 있는 수준 안에서 정책을 발표한 것일 뿐이다. 이를 두고 거론된 부양책 회의론은 다소 억지스러운 면이 있다.

이해가 가는 회의론, 그럼에도 강화될 부양책, 힘으로 밀어붙일 당 지도부

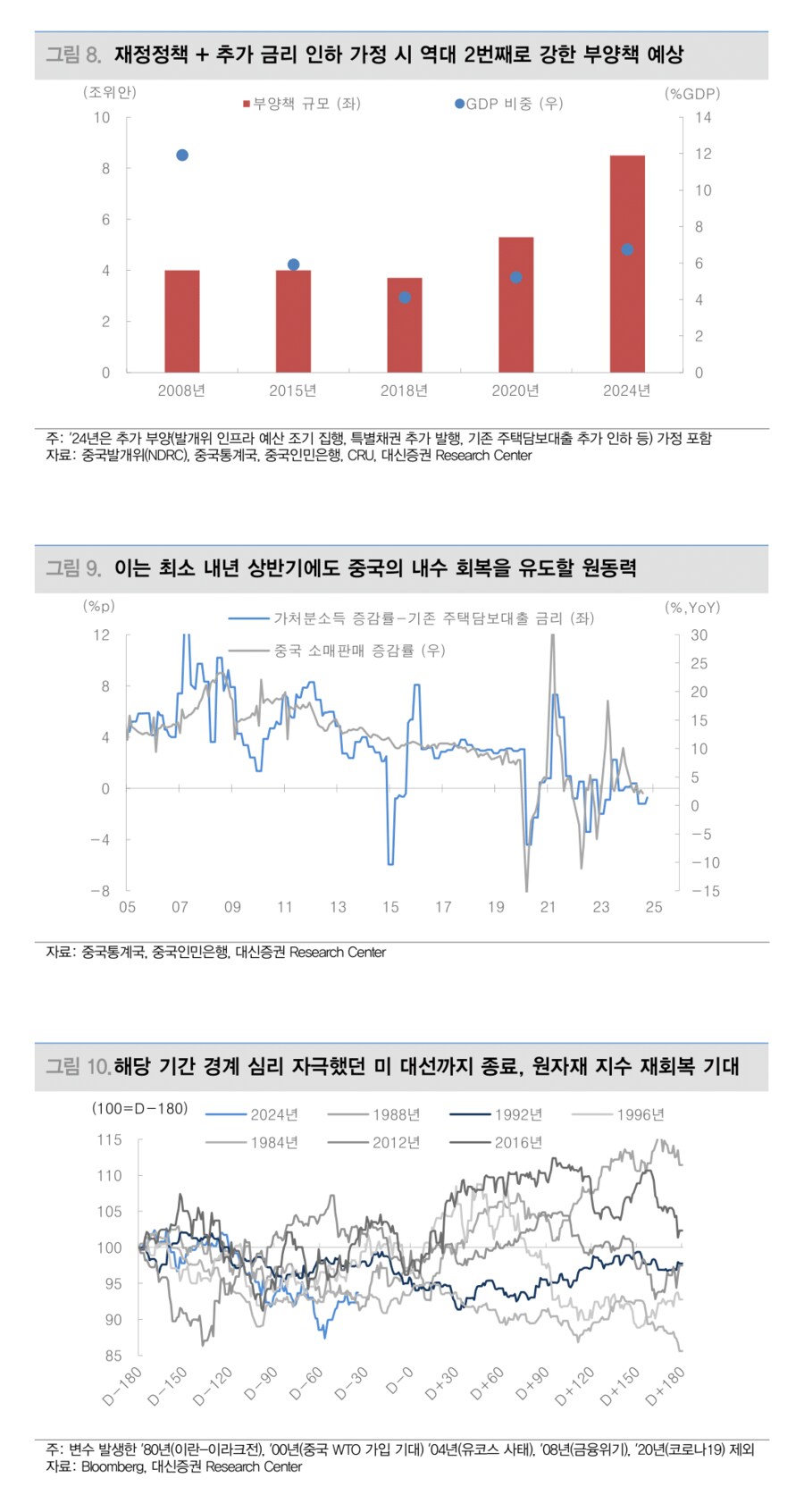

물론 3년간 부진했던 중국의 수요를 감안하면 회의론은 이해가 가는 부분이다. 지난 9개월간 발행된 중앙정부 특별채권 대부분(1.3조위안)은 소비가 아닌 지방정부의 부채 이자 상환으로 활용됐다. 이 같은 전적을 고려하면 정책 신뢰성은 바닥일 수밖에 없다.

그럼에도 부양 강도는 강화될 것으로 예상한다. 9월 26일, 중국 공산당 중앙정치국 회의에서 당 지도부는 소비 부양을 목적으로 정부 지출을 한층 더 확대할 것이라 강조한 바 있다. 일반적으로 경제 관련 문제는 4월과 7월 공산당 중앙정치국회의에서 논의되는데 올해는 이례적으로 9월 회의에서까지 논의됐다. 이는 경기 방어에 대한 당 지도부의 강력한 의지로 해석이 가능하다.

9월처럼 11월 Fed의 추가 금리 인하 후 강화될 부양책, 회복 재개할 원자재 지수

부양책이 한층 더 강화될 시점은 11월 FOMC 이후로 예상한다. 당사는 지난 자료 <원자재 가격 Proxy인 위안화, 9월 FOMC를 기대한다(8/19)>에서 Fed의 정책금리 인하 따른 미중 금리 스프레드 축소가 위안화의 절하 압력을 해소시켜 중국의 부양 여력을 제고시킬 것이라 전한 바 있다. 지금은 9월 부양책 이후 재절하된 위안화 탓에 정책 여력이 제한되지만, 다음 FOMC에서 추가 금리 인하가 확인될 시 중국의 부양 강도는 한층 더 강화(현재 GDP 대비 3.7% → 6.7~8.1%)될 수 있다.

이번 부양이 중국의 구조적 문제를 해결할 수는 없다. 다만, 장기적으로 비관적이더라도 단기 사이클 측면에서 중국의 부양책은 최소 내년 상반기에도 수요를 견인할 Key이다. 11월 Fed의 정책금리 인하와 중국의 추가 부양, 그리고 경계 심리를 자극했던 미대선까지 종료된다는 점에서 지금은 원자재에 대한 낙관론을 고수해야 할 때이다.

- 대신증권 Commodity Analyst 최진영 -

user error : Error. B.