-

[금융/시황/전략] (KB증권) 주식 시장의 관심 영역에 들어온 금리2024.10.18 PM 11:52

Global Insights

공화당 석권 시나리오 하에서는 미국 국채 10년물 금리가 하락 추세선을 상향 돌파할 가능성이 높음

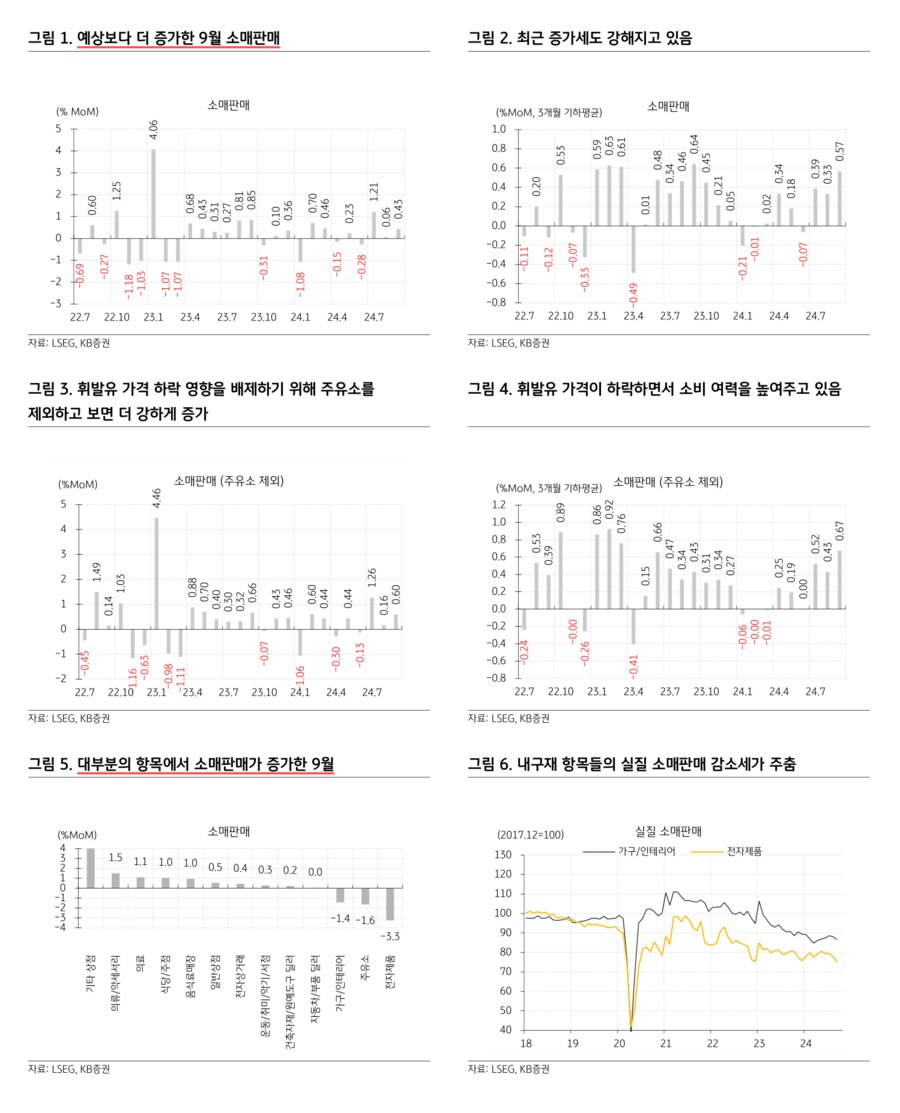

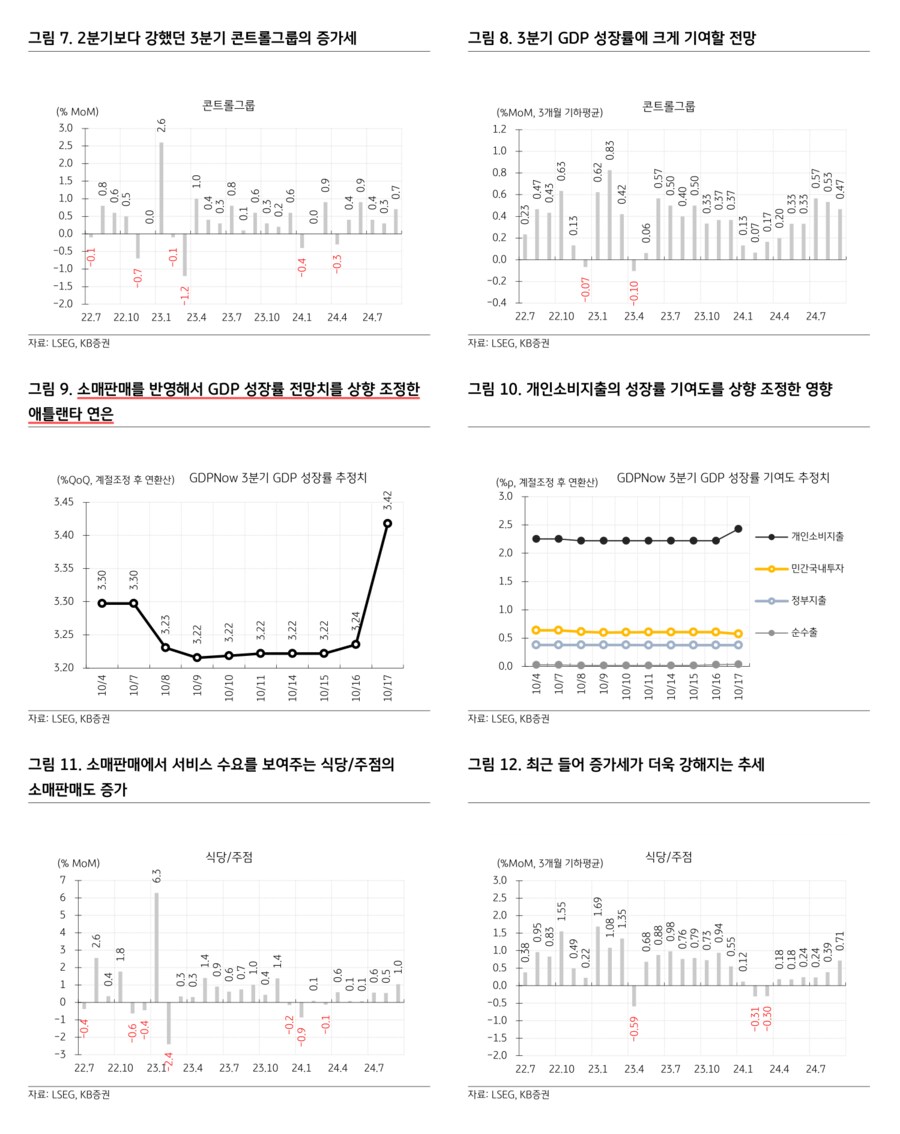

— 예상보다 강했던 9월 소매판매. 9월 소매판매가 전월 대비 0.43% 증가. 시장 예상 0.3%를 상회. 휘발유 가격이 하락한 영향을 배제하기 위해 전월 대비 1.65% 감소한 주유소 소매판매를 제외하면 전월 대비 0.6% 증가. 주유소와 함께, 비중이 1%에 그치는 전자제품 소매판매가 전월에 비해 3.3% 감소했고 비중이 1.5%인 가구/인테리어 소매판매가 1.4% 감소했는데, 소매판매 하위 13개 항목 중에 이 세 항목을 제외하면 모두 전월 대비 증가. 9월에는 가구, 전자제품, 자동차처럼 내구재의 소매판매가 전월에 비해 줄었지만, 의류, 식당/주점, 음식료매장, 운동/취미/악기/서점 등과 같은 비내구재의 소매판매가 늘어나면서 소매판매 증가세를 주도. 그러나 전자상거래를 통한 전자제품과 가구의 구매가 적지 않아서, 내구재 수요가 약해졌다고 단정할 수는 없음. 전자상거래가 아닌 전통 판매 채널을 통한 소매판매만 집계해서 보면, 금리가 높아지기 시작한 이후부터 내구재의 실질 소매판매는 감소세를 이어가고 있음. 그러나 최근 들어 감소세가 잦아들기 시작하면서 반등의 조짐이 보이기 시작. 내구재의 연한이 다하면서 교체 수요가 조금씩 살아나고 있겠지만, 부담스럽게 높았던 금리가 낮아진 영향도 있을 것. GDP 계산에 사용하는 콘트롤그룹은 전월 대비 0.7% 증가하면서 강한 증가세를 지속. 애틀랜타 연은이 집계하는 3분기 GDP 성장률 전망치는 3.2%에서 3.4%로 상향 조정. 소매판매와 함께 전월 대비 0.3% 감소한 산업생산을 반영했는데, 산업생산은 투자의 GDP 성장률 기여도를 낮춘 반면 소매판매는 개인소비지출의 기여도를 2.22%p에서 2.43%p로 높이는 데에 기여. 소매판매의 13개 하위 항목 중에 서비스 수요를 보여주는 식당/주점의 소매판매는 전월 대비 1.05% 증가. 상품과 함께 서비스 수요까지 보여줄 9월 개인소비지출이 나오면 3분기 GDP 성장률 전망치는 더 상향 조정될 전망

— 이르게 나타나는 기준금리 인하 효과. 9월 소매판매가 증가한 데에는 8월 말 잭슨홀 심포지엄에서 파월 의장이 강력하게 기준금리를 예고했고 (8/26), 9월 FOMC가 기준금리를 다소 큰 폭 (50bp) 인하한 영향이 있었을 것 (10/14). 기준금리가 낮아지면서 변동금리부 대출에 적용되는 금리도 낮아지는데, 가계대출의 70%를 차지하는 모기지의 원리금 상환 부담이 높지 않아서 모기지를 제외한 대출 (소비자 신용)은 잔액을 늘릴 여지가 생긴 것 (8/28). 다행히 휘발유 가격에 선행하는 WTI 선물 가격이 하향 안정되면서 휘발유 가격 상승폭은 크지 않을 전망. 휘발유 가격이 상승하면서 가계의 소비 여력을 낮출 확률이 작으므로, 연말 소비시즌을 앞둔 10월에도 소비는 약해지지 않을 전망. 기준금리 인하 전망이 후퇴하면서 기준금리 인하가 소비 수요를 강력하게 끌어내지는 않겠지만, 11월 5일에 선거가 치러지고 불확실성이 낮아지면 한 단계 낮아진 금리가 소비심리를 부양할 전망

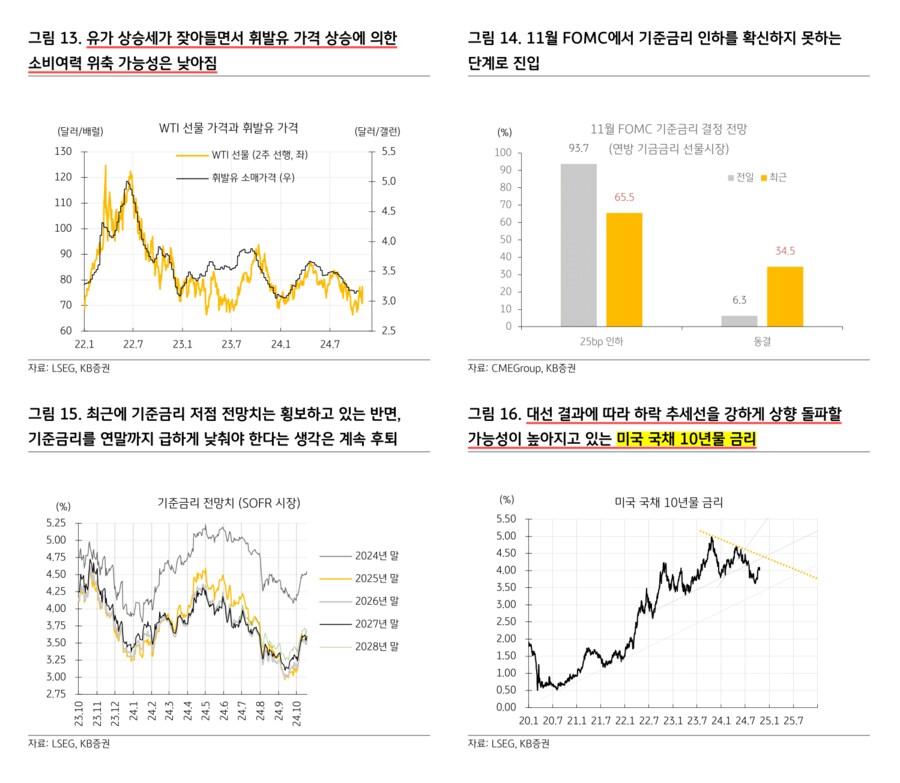

— 선거 결과에 따라 하락 추세선을 상향 돌파할 수 있는 미국 국채 10년물 금리. 연방 기금금리 선물시장에서는 11월 FOMC에서 기준금리를 25bp 낮출 거라는 확률이 전일 93.7%에서 65.5%로 낮아짐. 이제는 11월 기준금리 인하도 확신하지 못함. 이번 기준금리 인하 사이클의 저점 전망치가 크게 달라지지는 않았지만, 당분간은 급하게 기준금리를 낮춰야 할 필요가 적다는 생각을 하는 투자자들이 많아지고 있음. 작년 9월 말에 고점을 형성한 미국 국채 10년물 금리는 하락 추세를 보이고 있는데, 하락 추세선 상단까지의 거리는 약 30bp. 트럼프 후보가 당선되고 공화당이 상하원 모두에서 다수당이 되면, 법인세율을 더 낮추고 내년 말에 일몰되는 개인소득세율 인하 정책을 연장할 것. 재정적자가 확대되고 국채의 발행 물량 부담이 높아지면서, 국채 금리의 기간 프리미엄 상승을 이끌 전망. 트럼프 후보는 연준의 통화정책에 개입해야 한다는 입장을 밝히기도 했는데, 연준법 개정 없이 직접 개입하는 건 불가능. 하지만 구두 개입과 연준 인사권을 활용해서 연준이 기준금리를 적정 수준보다 낮게 유지하도록 압박할 텐데, 이는 기대 인플레이션을 높이는 요소. 따라서 이 시나리오 하에서 미국 국채 10년물 금리는 하락 추세선을 상향 돌파할 가능성이 높음. 이와 같은 시나리오에 대비해서 금융주 비중 확대 (10/7 안소은)

user error : Error. B.