-

[금융/시황/전략] (DB금융투자) Houston, we have a QT problem2024.10.21 PM 01:32

문홍철의 Concise (채권/FX)

■ 글로벌 완화적 통화정책에도 불구하고 달러 유동성은 긴축 상황에 있다

■ 유동성의 작은 트리거가 금융권역별 리스크 전이를 만들 수 있다

■ 멀지 않은 미래의 unknown-unknown리스크에 대비할 필요

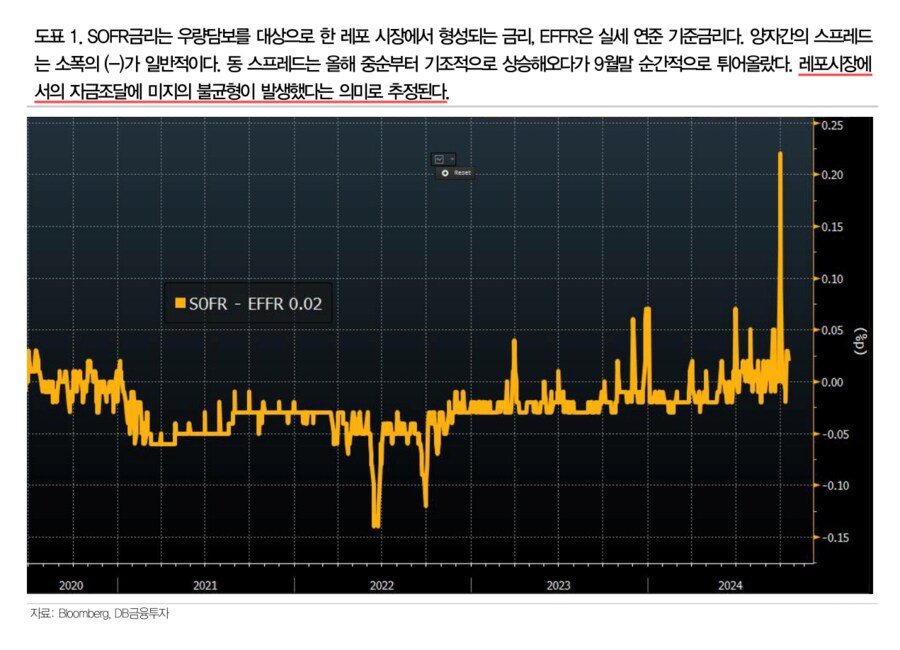

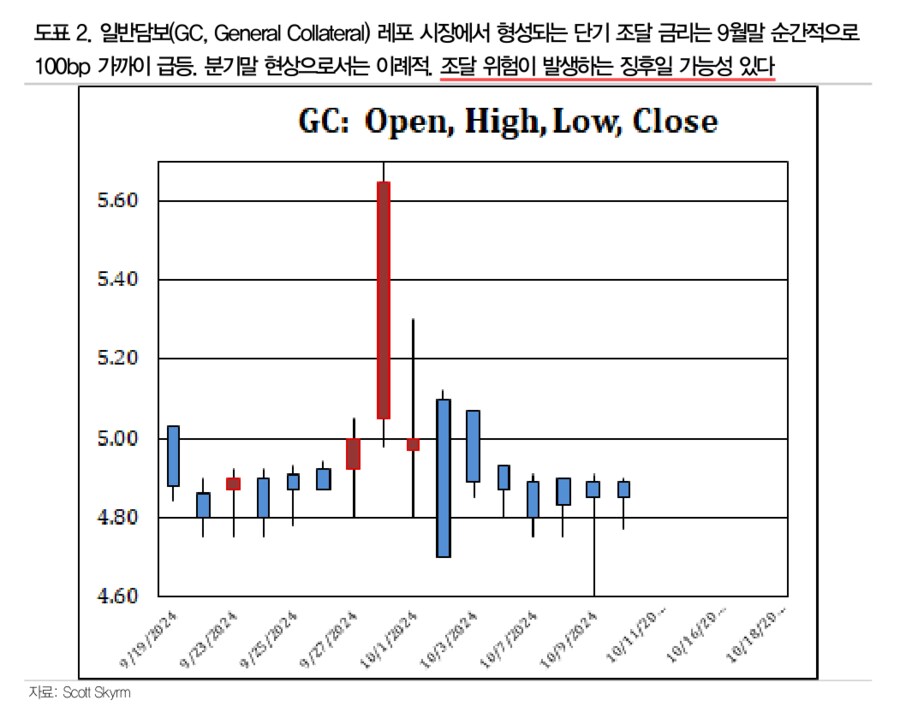

완화적 통화정책에도 불구하고 달러 유동성은 상당한 긴축 상황에 있다: 2000년대 초중반 원인 불명의 폐섬유종 환자가 봄철마다 발생했다가 사라졌다. 가습기를 사용하지 않으면서 살균제의 악영향이 다음 겨울까지 숨어들었기 때문이다. 글로벌 유동성 상황을 재점검해 본 결과 유동성이 살균되고 있다. 이것은 모든 자산, 크레딧 시장과 관련되어 있어 어떤 후폭풍을 가져올지 쉽게 예단하기 어렵다. 주요국의 금리인하로 유동성이 풀리고 있다는 오해가 팽배하다. 기실은 유동성은 긴축되고 있으며 멀지 않은 미래에 단층선을 만들 리스크를 잠재하고 있다. 주요 원인은 1) 연준 QT를 상쇄해왔던 공급처가 반대로 유동성을 흡수하는 점, 2) 여기에 BoJ의 금리인상이다. 완화적 통화정책 기대가 고조된 9월말, 자금 시장을 지켜보던 덕후(Otaku)들의 눈에 레포 시장의 긴축 징후가 나타났다. 3Q24말 레포 금리는 FF금리 대비 20bp이상 급등했다[도표1]. 우량 담보 기반 조달 스트레스를 나타내는 일반담보 레포 금리도 100bp가까이 올랐다[도표2]. 이는 연말 계절적 자금 부족의 정도를 뛰어넘으며 9월은 연말도 아니다. 동 현상은 10월에 접어들면서 사라졌다. 가습기를 사용하지 않는 시기가 왔으며 리스크가 수면 아래로 내려갔다.

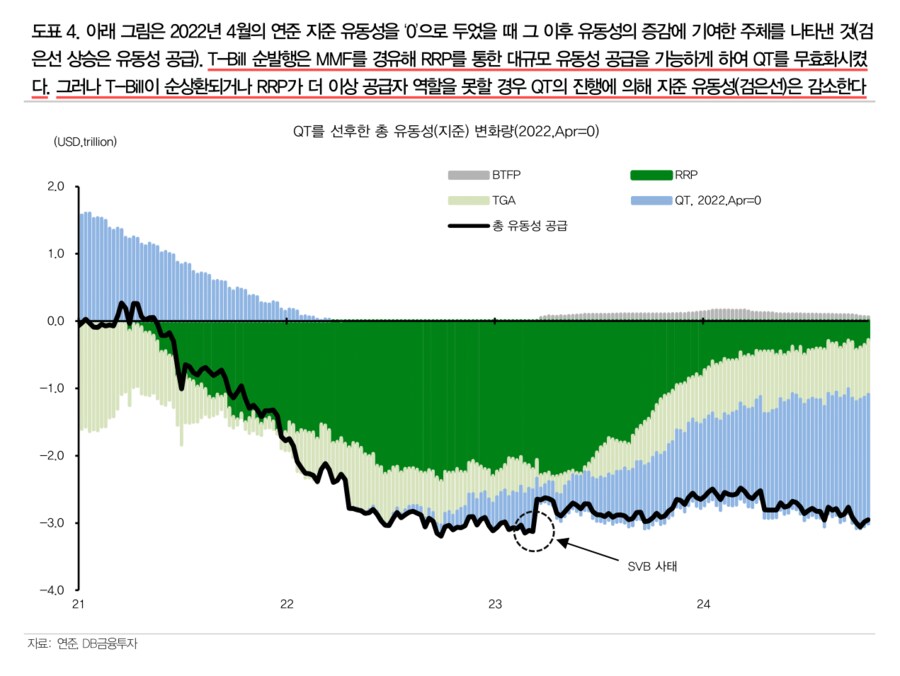

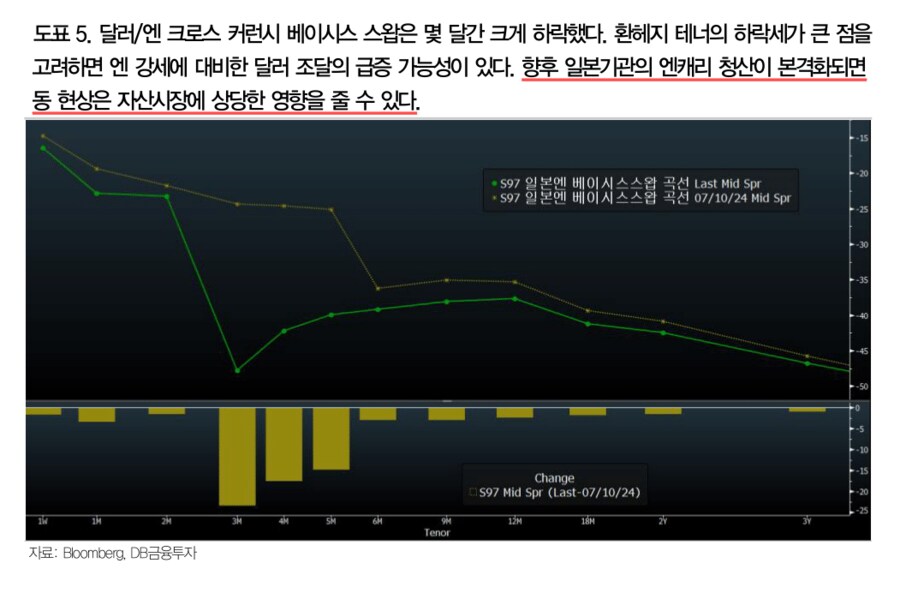

유동성의 작은 트리거가 금융권역별 리스크 전이를 만들 수 있다: 금융위기 이후 은행 규제가 강화되자 구조화 금융은 규제가 약한 자산운용사로 넘어갔다. 이들은 非은행이면서도 대출기관처럼 행동한다(Non-Bank Private Credit). 이들은 다양한 구조화 상품을 설계해 일본과 세계 연기금, 보험사, 은행 등 투자자에게 모은 자금으로 우량담보를 마련하고 레포 레버리지로 뻥튀기하여 수익을 높인다. Vehicle은 유동화증권, 자산 pooling 구조화 펀드, PE, 비상장/장외 상품 등 다양하며 시가평가가 어려운 특성이 있다. 동 구조를 Synthetic Risk Transfer라고 한다. 평균 레버리지는 4배 가량이며 국채 베이시스 트레이딩 같은 경우 70배에 육박한다. 모든 거래의 근저에 있는 레포는 평온해 보이지만 작은 트리거에도 취약하다. 아케고스, SVB, ICBC해킹 등의 사례가 있다. 리스크는 유동성이 줄어들 때 현실화된다. 연준 QT는 진행 중이다. 유동성을 공급해주던 T-Bill은 순상환 중이다[도표3]. 공화당 권역의 비판으로 옐런의 유동성 공급은 어려운 듯하다. 역레포가 공급에 고군분투 중이지만 마른 수건에 가까우며 유동성의 절대 수준은 SVB사태 당시를 목전에 두고 있다[도표4]. BoJ 긴축은 역외에서 공급되던 일본發 담보를 회수함으로써 간접적으로 유동성 긴축효과를 가질 것으로 추정된다. 일본 투자기관의 환헤지 증가[도표5], 편입했던 구조화 상품의 레버리지, 대체투자 자산의 시가평가 부재 등은 모두 잠재적으로 유동성을 빨아들일 수 있는 요소이며 자산운용사와 연계하여 권역간 위험 전이 가능성이 있다. 편입 상품의 정보나 규제도 적다. 연준 유동성 추이에 관심을 기울이고 unknown-unknown 리스크에 대비하자.

user error : Error. B.