-

[금융/시황/전략] (블룸버그) 월스트리트, 잃어버린 10년을 대비하다 — 그러나 아직은 아니다2024.10.21 PM 09:16

시장 전략가들은 S&P 500의 점점 높아지는 밸류에이션이 추가 상승 여력을 줄일 것이라고 생각한다.

2024년 10월 21일 오후 1:14 GMT+9

John Authers는 Bloomberg Opinion 칼럼니스트이자 마켓 부문 선임 에디터입니다. 과거 Financial Times의 수석 시장 논평가였으며, “The Fearful Rise of Markets”의 저자입니다.

단기적으로는 여전히 강세를 보이고 있습니다. 출처: Bloomberg/Bloomberg

오늘의 주요 포인트:

● 월스트리트는 또 다른 랠리를 준비하고 있습니다.

● 동시에 주식 시장에서 잃어버린 10년이 시작될 것에 대비하고 있습니다.

● 밸류에이션(가치평가)은 향후 10년간 미국 주식의 전망을 어둡게 만듭니다.

● 주식 시장의 유례없는 집중도를 어떻게 평가해야 할지 복잡한 질문이 존재합니다.

장기와 단기

2024년에 대해 강세론자들조차 틀렸습니다. S&P 500 지수는 이번 주를 또다시 사상 최고치로 마감했으며, 올해 들어 23% 상승했습니다. 월스트리트에는 강세론을 지지하는 기관적(institutional) 이유가 있지만, 매도 측(sell-side)의 전략가들조차 놀랐습니다. Bloomberg의 동료 루 왕이 정리한 바에 따르면, S&P 500 지수의 연말 평균 예측은 올해 내내 상향 조정되었습니다. 1월에 전략가들은 세계에서 가장 많이 추적되는 이 지수(S&P 500 지수)가 연말까지 변동이 없을 것이라 예상했습니다. 그 후 예측은 계속 상향되었고, S&P 500 지수는 이들의 예상을 넘어섰습니다.

일부는 경제 상황으로 설명될 수 있습니다. 고용 시장은 예상보다 훨씬 더 잘 버티고 있으며, 인플레이션은 진정된 것으로 보입니다. 금리는 높지만 하락하고 있습니다. 인공지능(AI)의 모든 이득이 올해 초 가격에 반영되지 않았다는 사실도 이제는 명확해졌습니다. 그러나 정치적 불확실성은 잘 알려져 있으며, 신뢰할 수 있는 장기 지표들은 극도로 신중한 태도를 요구합니다. 그러면 지금 무슨 일이 일어나고 있는 걸까요? 그리고 단기적으로는 긍정적이지만(제3차 세계대전이라는 외부적 위험을 제외하면) 장기적으로는 불리한 상황을 어떻게 다뤄야 할까요?

월스트리트는 그 답을 찾고 있습니다. 그 중 한 명인 Goldman Sachs Group Inc.의 미국 주식 수석 전략가인 데이비드 코스틴은 놀라운 이중의 메시지를 내놓았습니다. 그는 10월 4일에 연말 S&P 지수 예측을 5,600에서 6,000으로 상향 조정했고, 12개월 목표치를 6,300으로 설정했습니다. 이는 약 11% 상승을 의미합니다. 그러나 지난주, 그는 향후 10년 동안 지수가 명목상으로 연간 3%(실질적으로는 1%)만 상승할 것이라고 발표했습니다. 이는 기록상 최악의 성과 중 하나일 것입니다. 이는 향후 12개월 동안 10% 상승을 예상하면서도 나온 전망입니다.

처음에 모순적으로 보일 수 있지만, 사실 이는 합리적입니다. 그러나 이미 강한 시장이 향후 12개월 동안 크게 상승할 것이며 동시에 향후 10년 동안 부진할 것이라고 예측하는 것은 불안정한 상태, 혹은 심지어 거품을 의미할 수 있습니다. 주요 원동력을 순서대로 살펴보겠습니다.

투자 심리

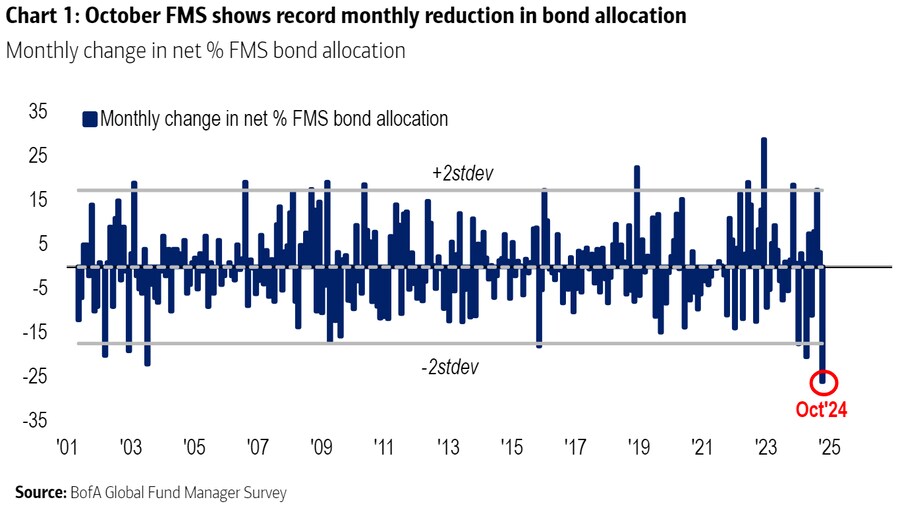

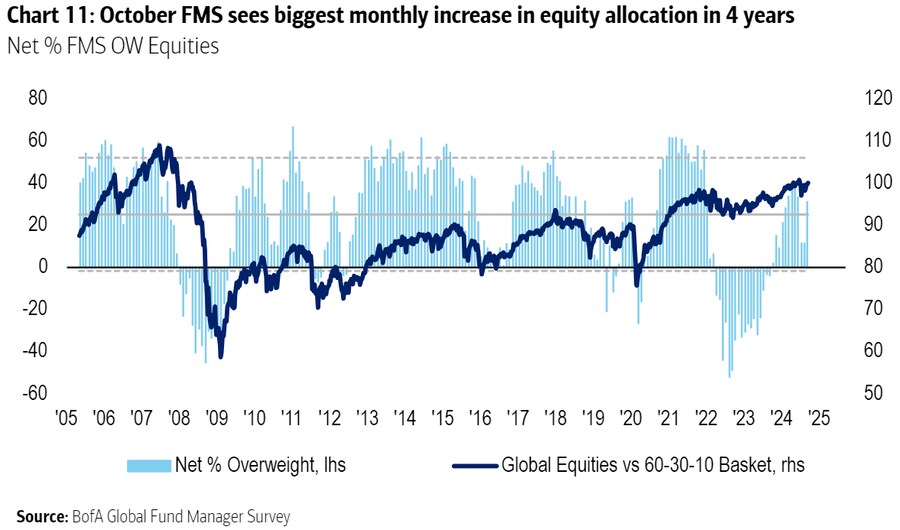

단기적으로, 시장은 Keynes가 '야성적 충동'이라고 부른 것의 산물입니다. 시장은 확실하게 강세를 보이고 있으며, 단기적으로는 이 흐름을 막기가 어렵습니다. Bank of America Corp.이 지난달 실시한 글로벌 머니 매니저 설문조사에서 채권 할당이 지난 23년 중 가장 크게 감소했습니다.

주식에 대한 흥분이 확실히 느껴지며, 2020년 첫 팬데믹 봉쇄 해제 이후 가장 큰 할당 증가가 나타났습니다.

주식 시장의 강세는 경제에 대한 긍정적인 피드백 루프를 생성하는 경향이 있습니다. S&P 500 지수가 상승하면서 향후 12개월 동안의 성장이 지속될 것이라는 낙관론도 강화되었습니다.

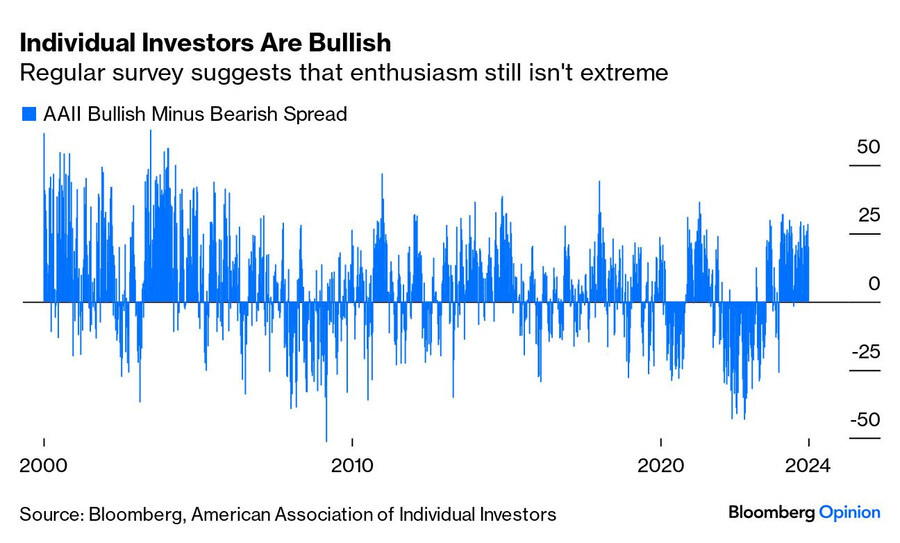

이 모든 것은 도널드 트럼프가 다시 백악관에 입성할 것이라는 시장의 커져가는 믿음과 일치합니다. 이는 주식에 좋고 채권에는 나쁘다는 견해가 지배적입니다. 정치적 요소는 현재 개인 투자자들 사이의 긍정적인 심리에도 영향을 미치고 있습니다. 다음 차트는 강세를 자신하는 사람들과 약세를 자신하는 사람들 간의 스프레드(차이)입니다.

역대 최저치는 2009년 3월 글로벌 금융 위기 이후 주가가 바닥을 쳤을 때 나왔으며, 그다음으로 낮은 수치는 2022년 9월 주가가 상승세로 전환될 때 나왔습니다. 극도로 부정적인 심리는 유용한 타이밍 도구가 될 수 있습니다. 현재와 같은 강한 긍정 심리는 예측력이 떨어집니다. 강세론자들은 주식을 팔기 좋은 순간에도 우위를 점했고, 시장이 잘 나갈 때도 많았습니다.

단기적인 또 다른 주요 요소인 실적 시즌도 시장에서 빠져나가지 말라는 신호를 줍니다. 실적 예측이 상대적으로 높지 않으며, 코스틴의 팀은 이익률이 계속 확장될 수 있다고 예상하고 있습니다. Goldman도 경제가 컨센서스보다 약간 더 나을 것으로 기대하고 있으며, 이는 향후 1년 동안의 강세를 정당화할 수 있습니다.

밸류에이션

장기적으로는 밸류에이션 외에 다른 것은 거의 중요하지 않습니다. 주식을 비쌀 때 사면, 10년 이상 보유해도 얻을 수 있는 수익이 적습니다. 이 관계는 단기적으로는 전혀 성립하지 않으며, 시장 타이밍에도 사용할 수 없습니다. 비합리적으로 비싼 시장은 더 비싸질 수 있기 때문입니다. 그러나 10년 이상의 기간 동안에는 이 관계(밸류에이션과 장기 수익률의 관계)가 놀라울 정도로 강력합니다. 이것이 Goldman과 다른 분석가들이 장기적으로 비관적인 전망을 내놓는 핵심입니다.

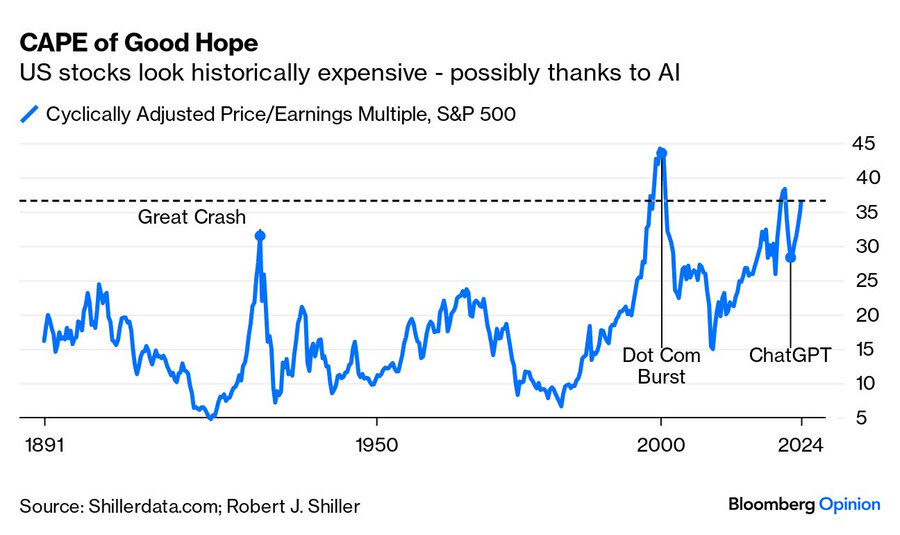

가장 널리 따르는 장기 가치 지표는 경기조정주가수익비율(CAPE·Cyclically-Adjusted Price Earnings Ratio)로, 전설적인 가치 투자자 Benjamin Graham이 1930년대 처음 제안했고, 예일대 노벨상 수상자인 Robert Shiller가 25년 전 그의 저서 비이성적 과열(Irrational Exuberance)에서 대중화했습니다. 이 지표는 경제 주기를 고려해 현재 가격을 지난 10년간의 평균 수익과 비교해 인플레이션을 조정한 후 산출됩니다.

수익성과 생산성이 증가함에 따라 CAPE 비율도 시간이 지나면서 상승할 이유가 있습니다. 그러나 1929년 대공황 직전보다 더 비싸다는 사실은 불안감을 줍니다. CAPE는 과거 고점을 찍은 이후 몇 년간 급격히 하락했지만, 이번에는 그렇지 않았습니다. CAPE가 2021년 코로나 이후 최고치를 기록한 후 2022년 말 반등한 것은 우연의 일치일 수 있지만, 그 반등은 정확히 ChatGPT의 출시와 일치합니다. AI 붐은 시장을 유지하는 데 큰 역할을 하고 있습니다.

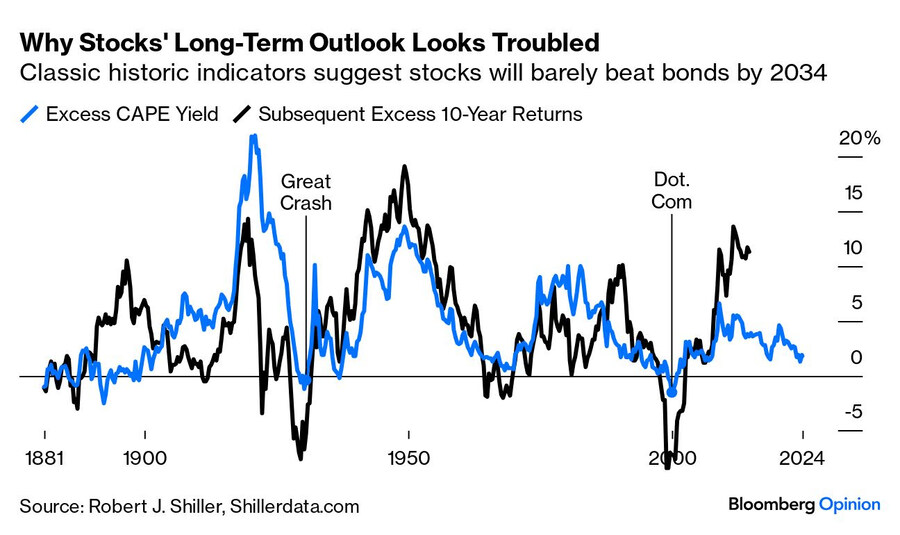

주식 밸류에이션은 채권과 별개로 봐서는 안 됩니다. 채권 수익률 하락은 더 높은 주가를 정당화합니다. 다음 차트는 Shiller의 ‘초과 CAPE 수익률(Excess CAPE Yield)’을 보여줍니다. 이 수치는 CAPE 수익률(CAPE 지수의 역수)에서 10년 만기 국채 수익률을 뺀 값입니다. 이 차트는 해당 수익률과 향후 10년 동안 주식이 채권 대비 어떻게 성과를 냈는지 비교한 것입니다. 주식에서 얻는 초과 수익률이 낮을수록, 이후 주식은 채권에 비해 상대적으로 성과가 떨어집니다. 초과 CAPE 수익률이 음수로 돌아섰던 두 시점(즉, 주식이 채권보다 비쌌던 시기)은 대공황과 닷컴 버블과 정확히 겹치며, 이는 주식 시장에서 벗어날 역사상 최고의 기회를 제공했습니다.

주식의 장기 전망이 암울한 이유

다시 한 번, 뭔가 이상한 일이 일어나고 있습니다. 실제 주식 수익률은 예측치를 19세기 이후 최대 폭으로 초과하고 있습니다. 가장 그럴듯한 설명은 팬데믹 시기의 예외적인 통화 부양책입니다. 이는 어떠한 예측에도 반영되지 않았을 것입니다. 그러나 중요한 점은 신뢰할 만한 지표가 주식이 채권을 이길 가능성이 낮다고 말하고 있는 시점에, 최근 주식 수익률이 비정상적으로 높아 보인다는 것입니다. Goldman의 코스틴(Kostin)은 이와 같은 핵심 방법론을 바탕으로 한, Shiller의 장기 수익률과 채권을 비교하는 더 미묘한 모델을 가지고 있습니다. AI와 재난 지원금은 큰 역할을 해왔으며, 이제 그것들이 그 무게를 점차 내려놓을 것으로 기대하는 것이 타당합니다.

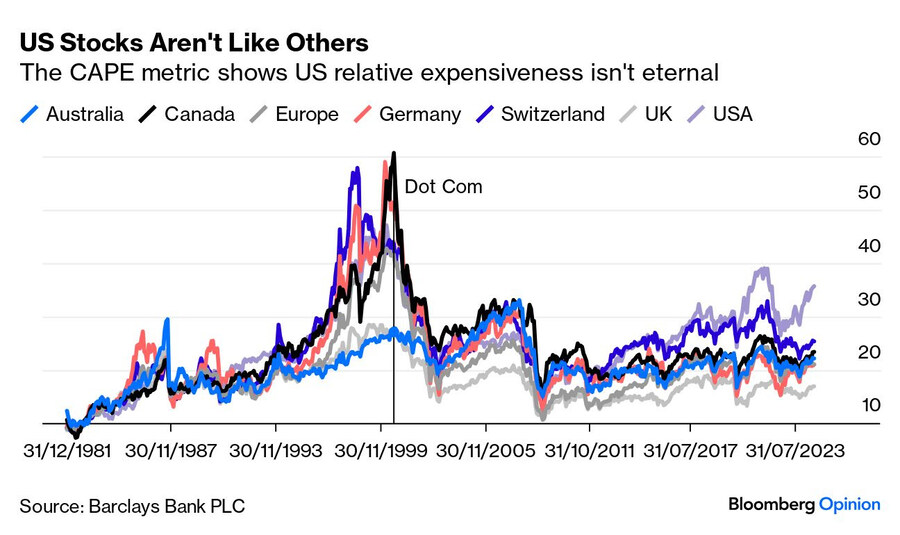

이러한 논점들은 미국에만 국한된 것이라는 점에 유의해야 합니다. Barclays Plc는 여러 국가에 대한 CAPE 지표를 업데이트해서 제공하고 있습니다(여기에서 확인할 수 있습니다). 현재 미국은 다른 선진국들보다 훨씬 더 비쌉니다. 과거에는 이와 같지 않았습니다. 닷컴 버블의 정점에서는 몇몇 국가들이 더 비쌌지만, AI 버블의 중심이 명백히 미국인 것처럼 그 당시에도 닷컴 버블의 중심은 미국이었습니다.

이 모든 것이 지금 당장 미국 주식을 매도하라는 신호는 아닙니다. 그러나 10년에 걸쳐 보면, 미국 주식은 다른 국가의 주식보다 뒤처질 가능성이 높으며, 채권에 비해서도 성과가 좋지 않을 것으로 보입니다. 이러한 예측이 맞을 수 있는 중요한 이유 중 하나는 ‘매그니피센트 세븐(Magnificent Seven)’으로 알려진 인터넷 플랫폼 기업들의 영향력 때문입니다.

집중도

미국 주식 시장(나아가 글로벌 주식 시장)은 유례없이 집중되어 있다는 것은 부정할 수 없습니다. 문제는 이것이 중요한가, 아니면 주식을 피해야 할 이유가 되는가입니다. 코스틴은 시장 집중도가 역사적으로 99번째 백분위에 위치해 있으며, 이것이 중요하다고 결론 내렸습니다:

> "주식 시장의 집중도가 높을 때, 지수 전체의 성과는 소수의 주식의 전망에 의해 강하게 좌우된다. 높은 집중도 환경에서는 지수 성과가 덜 분산된 위험 집합을 반영하며, 덜 집중되고 더 분산된 시장에서보다 더 큰 실질 변동성을 보일 가능성이 크다… 밸류에이션은 극단적인 시장 집중 기간 동안 높은 변동성과 낮은 분산성을 반영해 할인되어야 한다."

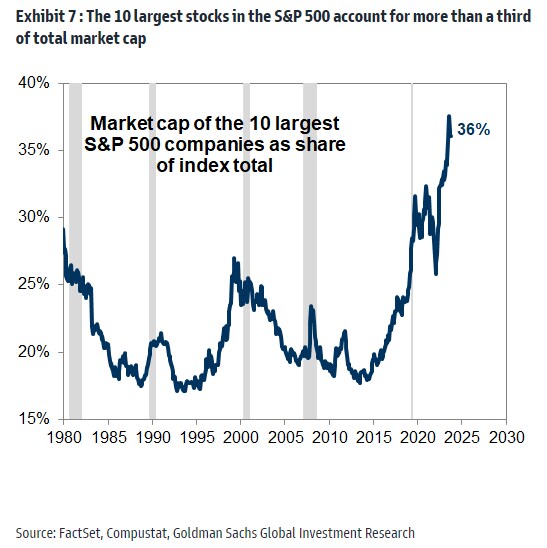

다음은 1980년 이후 S&P 500에서 가장 큰 10개 주식이 차지한 비중입니다:

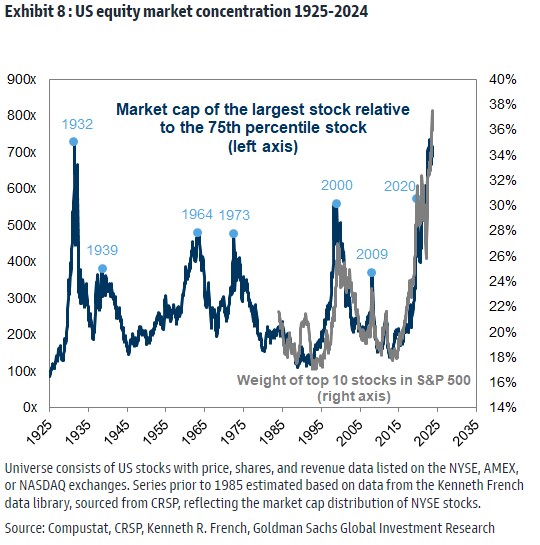

또 다른 코스틴 차트에서는 1925년 이후 가장 큰 주식이 75번째 백분위 회사(지수에서 74%보다 더 큰 회사)와의 비율을 보여줍니다. 과거 급등했던 시기들은 사거나(1932년, 2009년) 팔아야 할 중요한 순간(1973년, 2000년)들과 겹칩니다. 일반적으로 극단적인 집중은 경제가 바닥에 있을 때 나타나거나(이는 현재 상황이 아님), 흥분이 고조된 시기(1973년 ‘니프티 피프티’, 2000년 닷컴 버블)와 관련이 있습니다.

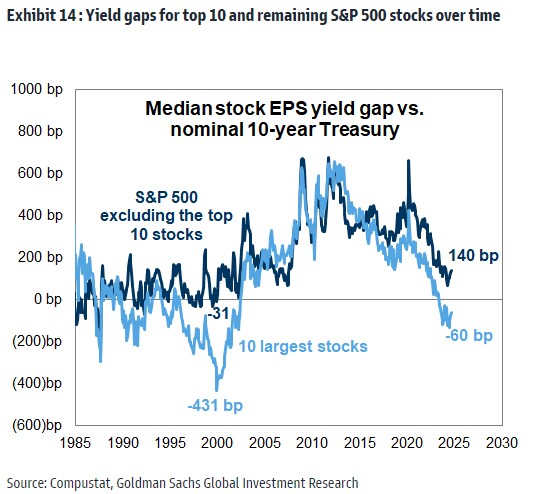

코스틴은 집중도가 밸류에이션에 영향을 미친다고 지적합니다. 상위 10개 주식을 제외하면, S&P 500의 수익률은 10년 만기 국채보다 높지만, 상위 10개 주식은 그보다 낮은 수익률을 보여주며 이는 매도를 시사하는 강력한 신호가 됩니다.

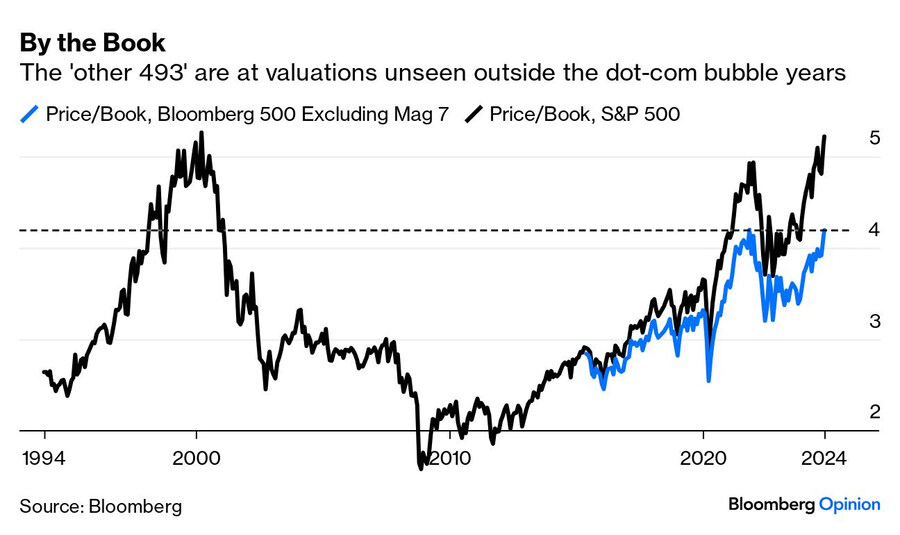

이 말은 미국 주식에 대해 너무 걱정하지 말고, 단지 몇몇 거대 기업들만 주의하면 된다는 뜻일까요? 매그니피센트 세븐의 지배력은 왜 미국이 다른 국가들보다 훨씬 더 비싼지 설명해줍니다. 그러나 이 문제는 미묘합니다. 주가 대비 장부가 비율(P/B)을 사용하면, 매그니피센트 세븐을 제외한 미국 상위 500개 주식의 Bloomberg 지수는 2015년에 도입된 이후로 역대 최고 수준에 있습니다. 이 지수는 전체 S&P보다는 저렴하지만, 닷컴 버블 정점을 제외하면 지난 30년 대부분의 시장 수준과 비교했을 때 확연히 더 비쌉니다. 현재 극단적인 수준은 아니지만 향후 10년 동안의 높은 수익률을 암시하는 것도 아닙니다.

특히 주식 투자에서 인덱스 펀드가 지배적인 상황에서는 매그니피센트 세븐에 유입되는 자금이 나머지 시장에도 흘러들어가는 경향이 있습니다. 따라서 극단적인 집중도가 주식이 취약한 이유라고 평가하는 것이 합리적입니다. 일반적으로 가장 큰 종목들만 사는 전략은 실패로 이어지기 쉽습니다. 이들 주식은 더 오를 곳이 없고, 경쟁 우위도 점차 약화될 것이기 때문입니다. 만약 집중도가 중요하지 않다고 생각한다면, 코스틴은 이를 제외할 경우 향후 10년간의 수익률이 1930년 이후 7번째 백분위에서 22번째 백분위로 올라간다고 합니다. 이를 무시하더라도 향후 10년 동안 주식에 대한 긍정적인 전망을 제시하기는 어렵습니다. 그러나 현재의 모멘텀이 주식을 당분간 계속 오르게 할 가능성이 높아 보이므로 신중하게 움직여야 합니다.

user error : Error. B.