-

[금융/시황/전략] (KB증권) 연준은 골디락스 (낮은 실업+낮은 물가)를 달성할 수 있을까?2024.10.21 PM 11:45

이은택의 그림으로 보는 전략

파월, 연준위원, 옐런 등이 지지하는 골디락스

“나는 항상 고용시장을 튼튼하게 유지하면서도 인플레이션을 낮추는 연착륙의 길이 있다고 믿는다” – 재닛 옐런

파월, 연준위원 그리고 옐런 재무장관까지 최근 들어 ‘낮은 실업+낮은 물가’를 이루겠다는 자신감을 보이고 있다. 실제로 이런 꿈은 내년 상반기쯤 현실이 될 가능성이 높다. 시장에서 말하는 소위 골디락스이다.

달콤한 꿈을 꾸었습니다

하지만 중장기로 보면 얘기가 좀 달라진다. 지난 10년과 같은 ‘낮은 실업+낮은 물가’가 또 다시 달성되긴 어렵다.

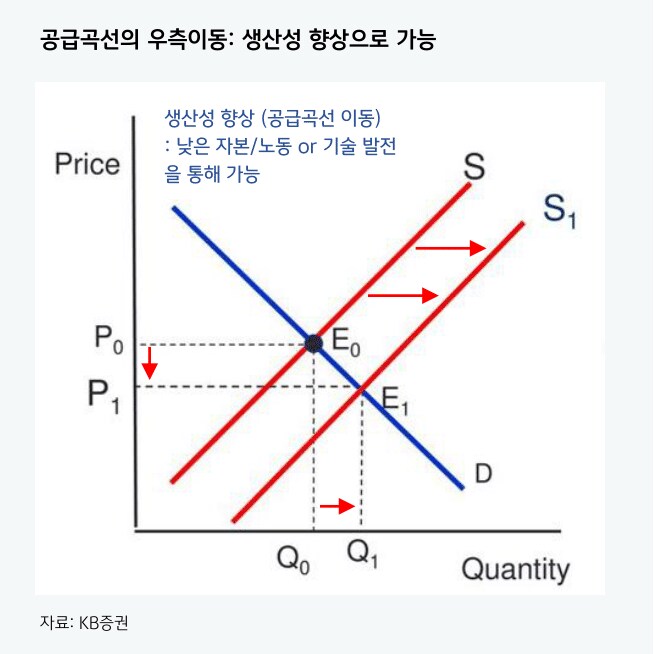

경제학 책에는 ‘낮은 실업+낮은 물가’가 가능한 단 한 가지 방법이 써 있다. ‘공급곡선이 우측 이동’하는 것이다. 공급곡선이 이동하면, ‘산출물 (고용)’이 늘면서도 ‘가격 (물가)’은 하락한다.

그럼 ‘공급곡선 우측 이동’은 어떻게 가능할까? “생산성 향상”이 이를 가능케한다. 그럼 “생산성 향상”은?이건 ‘낮은 자본/노동’ or 새로운 ‘기술’이 만든다. 즉, 지난 10년간 ‘낮은 실업+낮은 물가’가 가능했던 건 ‘통화정책’이 아니라, ‘4차 산업혁명’ 때문이다.

‘통화정책’은 공급곡선을 이동시킬 능력이 없다. 단지 공급/수요 곡선 상에서의 움직임을 제어할 수 있을 뿐이다. 이렇게 보면, 현재 연준은 자신의 능력을 너무 과대평가하는 것일 수 있다. 만약 그렇다면, 현재의 통화정책은 ‘낮은 실업/물가’가 아니라 ‘버블장세’를 만들게 된다. 그리고 버블은 반드시 붕괴하기 마련이다.

세 줄 요약

1. 파월, 연준위원, 옐런 등을 통해 ‘통화정책으로 낮은 실업+낮은 물가를 달성할 방법이 있다’는 언급이 부쩍 늘어나고 있다

2. 이는 공급곡선이 우측이동을 해야만 가능한데, 통화정책은 곡선 상의 움직임을 제어할 뿐, 곡선을 이동시킬 능력은 없다

3. 따라서 이런 통화정책은 ‘낮은 실업/물가’를 이룩하기보다는 시장에 ‘버블과 붕괴‘를 불러올 가능성이 더 크다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.