-

[금융/시황/전략] (KB증권) 기준금리 추가 인하 전망에 큰 영향 미칠 9월 PCE 지표2024.10.22 AM 12:01

Global Insights (24.10.21)

소비가 강했고 물가 압력도 약하지 않다는 걸 보여줄 9월 PCE와 PCE 가격지수

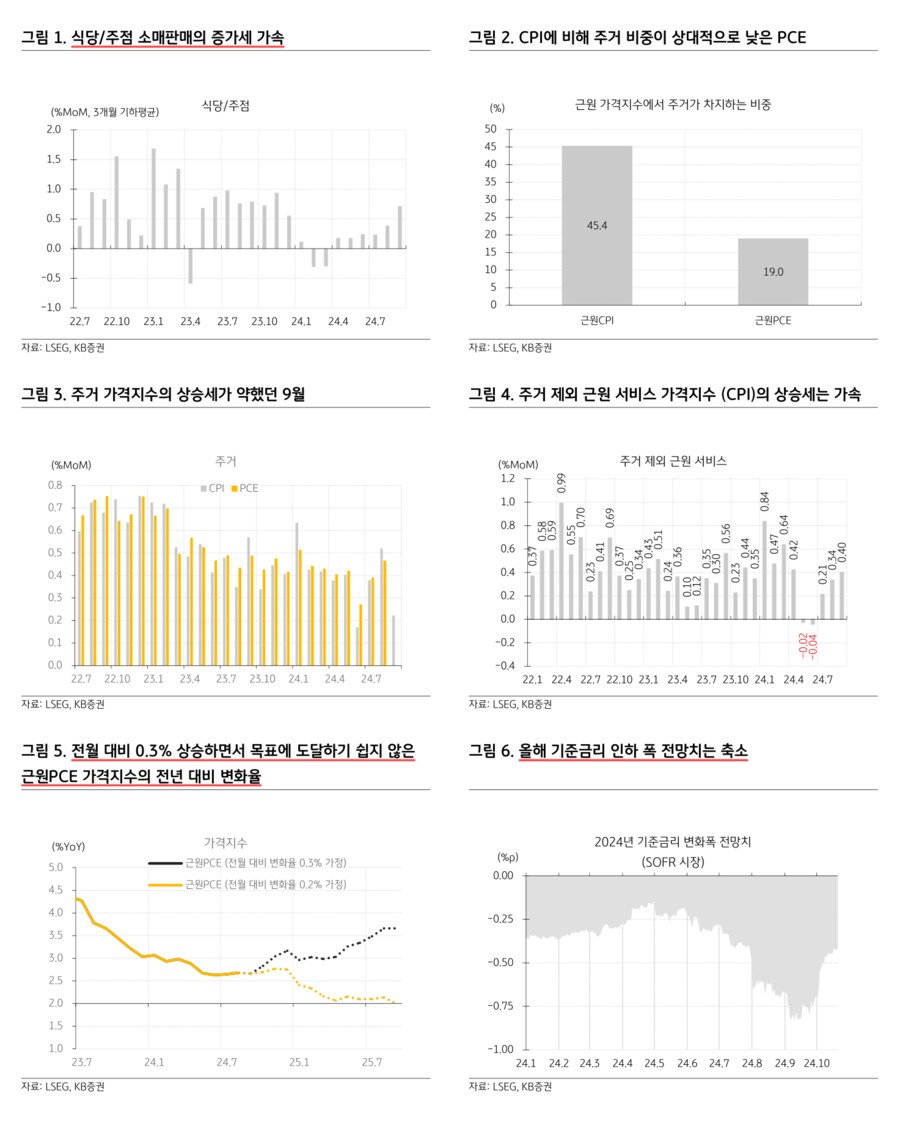

— 9월 소비가 강했다는 걸 보여줄 9월 개인소비지출 (PCE). 다음주 목요일 (31일)에 9월 PCE 지표가 나올 예정. PCE를 가늠해볼 수 있는 게 소매판매인데, 9월 소매판매는 예상을 웃도는 증가세를 보였음 (10/18). 소매판매는 상품과 관련한 항목이 대부분이고, 하위 13개 항목 중에 서비스와 밀접하게 관련된 건 식당/주점뿐. 소매판매를 집계하는 인구통계국에서는 나머지 12개 항목만 따로 모아서 음식서비스를 제외한 소매판매를 따로 보여주는데, 9월에 이 수치는 전월 대비 0.34% 증가. 소매판매가 전월 대비 0.43% 증가한 것을 감안하면 식당/주점의 소매판매는 12개 상품 관련 항목의 소매판매보다 더 큰 폭으로 늘었다는 건데, 실제로 전월 대비 1.05% 증가. 식당/주점 소매판매의 전월 대비 증가율을 최근 3개월 기하평균으로 계산하면 월간 잡음을 최소화하면서 최근 변화를 더 잘 볼 수 있는데, 최근 들어 증가세가 가속되는 중. 식당/주점 소매판매를 통해 짐작해보는 9월 서비스 수요는 약하지 않았을 텐데, PCE의 약 70%가 서비스 항목이므로 9월 PCE는 꽤 강하게 증가했을 것. 9월 소매판매를 통해 PCE의 30%를 차지하는 상품 항목도 증가세가 강했던 걸 이미 확인. 올해 1월 이후 처음으로 9월 근원 상품 소비자물가지수 (CPI)도 전월 대비 상승한 걸 보면, 상품 수요가 살아나고 있다는 기대도 있음 (10/11). 아직은 PCE 발표까지 10일가량 남아 있어서 추정치가 집계되지는 않고 있음. PCE가 큰 폭으로 증가한다면, 3분기 GDP 성장률 전망은 추가 상향 조정될 것. 11월 8일에 나오는 9월 소비자 신용 지표에서 기준금리 인하로 이자상환 부담이 낮아진 가계가 대출을 늘렸다는 게 확인되면 기준금리 추가 인하 전망은 더 약해질 것. 11월 6일 (한국시각 11월 7일 새벽)에 FOMC가 마치므로 9월 소비자 신용 지표는 11월 FOMC에는 영향을 미치지 못하지만 12월 FOMC와 이후 FOMC에는 큰 영향을 미칠 수 있는 요소

— 9월 CPI보다 더 강한 상승세가 예상되는 9월 PCE 가격지수. CPI와 PCE의 가장 큰 차이는 항목별 비중이 다르다는 점. 그 중에서 주거 항목의 비중 차이가 가장 큼. CPI에서 주거 (Shelter) 항목의 비중은 36.2%이고 근원CPI에서의 비중은 45.4%. 반면, PCE에서 주거 (Housing)의 비중은 15.7%이고 근원PCE에서의 비중은 19%. 그런데 9월 CPI에서 주거 가격지수는 전월 대비 0.22% 상승에 그치면서 팬데믹 이전 변동 범위에 진입. 그럼에도 불구하고 근원 서비스 가격지수는 전월 대비 0.36% 상승하면서 약하지 않은 상승세를 지속. 주거를 제외한 근원 서비스 가격지수가 전월 대비 0.4% 상승한 영향. 주거 비중이 상대적으로 낮은 PCE에서는 주거를 제외한 근원 서비스의 비중이 큰 만큼, 근원 서비스 PCE 가격지수의 상승세는 근원 서비스 CPI의 상승세보다 더 강할 전망. CPI와 생산자물가지수 (PPI)의 항목들 중에 PCE 가격지수 산정에 사용되는 항목들을 모아 보면, 9월 근원PCE 가격지수는 전월 대비 0.2~0.3% 상승할 전망. 근원PCE 가격지수의 전월 대비 상승률은 0.2% 아래로 나와야 내년 중반에 연준의 인플레이션 목표에 도달할 수 있음. 연준은 PCE 가격지수를 인플레이션 지표로 삼고 근원PCE 가격지수를 PCE 가격지수보다 안정된 지표로 여기고 있음. 근원PCE 가격지수가 전월 대비 0.2%를 웃돈다면, 인플레이션이 목표를 향해 다가가지 못할 수 있다는 우려가 커질 수 있음. 현재 SOFR 시장에서는 연내 기준금리 인하폭을 41.8bp로 전망. 남은 2번의 FOMC에서 25bp씩 인하하는 것도 확실하지 않다고 보고 있음. 연방 기금금리 선물 시장에서는 11월 FOMC에서 기준금리 25bp 인하는 확실하지만 (99.3%) 12월 FOMC에서 추가 25bp 인하 확률은 75.5%로 잡고 있음. PCE와 PCE 가격지수가 예상을 웃돈다면 시장은 기준금리 인하 기대를 낮출 것. 하지만 기준금리 인상 사이클로 전환할 가능성은 소비 수요 증가와 인플레이션 상승이 일시적인지의 여부, 그리고 낮은 기준금리를 요구하는 트럼프 후보의 당선 여부 등의 영향을 받을 것. 트럼프 후보가 당선된다면, 기준금리를 적정수준보다 낮게 위치하도록 연준을 다양한 방식으로 압박하면서 인플레이션 기대가 높아질 전망

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.