-

[IT | 기술] ‘반도체 겨울론’ 모건스탠리, “하이닉스 전망 틀렸다” 반성문... 33만 목표가도 나와2024.10.25 PM 07:24

개인투자자, 10월에만 377만주 순매도

18만원대 팔았지만 증권가 33만원까지 목표가 상향

모건스탠리도 “단기 전망 틀렸다”인정

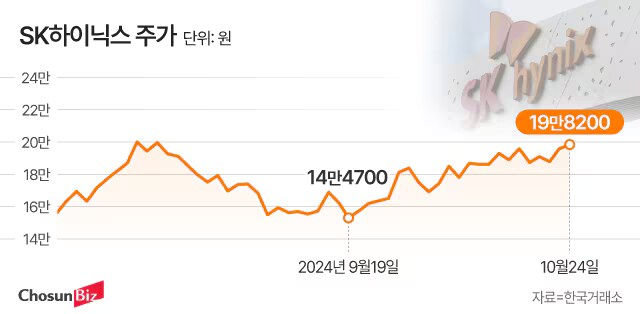

국내 개인투자자들이 이달 들어 SK하이닉스를 400만주 가까이 순매도한 것으로 나타났다. 개인투자자는 평균 18만원대에 하이닉스 주식을 팔았는데 이는 현 주가보다 5% 이상 낮은 가격이다. 반면 외국인은 비슷한 가격에 개인이 매도한 물량 대부분을 매수했다.

개인과 외국인의 치열한 손바뀜이 진행되는 가운데 SK하이닉스 주가에 대한 금융투자업계의 눈높이는 계속 오르고 있다. 미래에셋증권 등 다수의 증권사가 목표가를 20만원대 후반까지 올렸고, 일부 증권사는 30만원대까지 목표가를 높여 잡았다. 외국계 은행인 씨티(Citi)는 33만원까지 목표가를 올렸다. ‘반도체 겨울론’을 폈던 모건스탠리는 하이닉스에 대해 “우리의 단기 전망이 틀렸다”고 인정했다. 최근 반도체 분야의 핵심 사업 중 하나인 인공지능(AI) 분야에서 경쟁력이 올해 4분기는 물론 내년까지 이어질 것이라는 게 금융투자업계의 전망이다.

24일 오후 서울 강남구 코엑스에서 열린 제 26회 반도체 대전 SEDEX 2024 SK하이닉스 부스에서 AI 관련 영상이 나오고 있다. / 연합뉴스

25일 한국거래소에 따르면 개인투자자는 이달 들어 2일부터 24일까지 SK하이닉스를 377만8600주어치 순매도했다. SK하이닉스는 이 기간 전체 상장사 중 개인이 가장 많이 판 종목이다. 경영권 분쟁이 진행 중인 고려아연 순매도 규모(46만100주‧3778억2200만원)의 2배 가까운 매도액이다. 개인의 평균 매도 가격은 1주당 18만8367원이다. 이는 24일 종가보다 5.22%(9833원) 낮은 가격이다.

개인이 판 주식은 대부분 외국인이 받아 갔다. 같은 기간 외국인은 SK하이닉스를 7510억6100만원어치 순매수했다. 외국인의 평균 매수가는 18만6840원이다.

금융투자업계에선 20만원 이상의 주가 상승을 예상하는 시각이 늘고 있다. 24일 발표된 3분기 실적이 사상 최대치를 기록했고 4분기 이후 향후 실적 전망도 밝다는 것이 업계의 분석이다. 미래에셋증권은 지난 24일 목표가를 기존 26만원에서 27만원으로 상향했다. 같은 날 NH투자증권이 목표가를 23만원에서 26만원으로 올렸고 25일에도 하나증권(22만원→24만원), BNK투자증권(23만원→25만원), 흥국증권(25만원→26만원)이 일제히 목표가를 올렸다. 외국계인 씨티은행도 목표가를 기존 31만원에서 33만원으로 상향했다.

국내·외 증권사들이 SK하이닉스에 대한 기대감을 드러낸 것은 HBM 등 AI산업에 필수적인 반도체 분야에서 경쟁력을 숫자로 확인해서다. 이번 3분기 실적발표에서 SK하이닉스는 디램(DRAM)의 일종인 고대역폭메모리(HBM)가 디램 매출의 30%를 차지했다고 발표했다. 지난해에는 전체 디램 매출의 10% 중후반대에 불과했다. 낸드플래시의 일종인 솔리드스테이트드라이브(eSSD)의 매출도 낸드플래시 매출의 60%를 차지했다. HBM은 그래픽처리장치(GPU)가 탑재된 AI 가속기에 들어가 연산을 돕는 역할을 한다. eSSD는 AI 서버에 적용되는 저장장치다. 하이닉스 매출에서 AI 분야의 핵심 반도체 비중이 크게 는 것이다.

씨티은행은 “하이닉스는 HBM 시장에서의 강점을 바탕으로 메모리 시장의 디커플링에 따른 수혜를 누릴 것으로 예상한다(Hynix will benefit from decoupling memory market backed by its strong prowess in HBM market)”면서 디램 내의 HBM 매출 비중이 올해 4분기에 40%까지 오를 것으로 전망했다. 김영건 미래에셋증권 연구원도 “명실상부 AI 생태계의 주요 부품사임이 증명됐다”고 분석했다.

그래픽=정서희

이른바 ‘반도체 겨울론’을 불러왔던 모건스탠리도 자존심을 꺾고 하이닉스에 대한 전망이 잘못됐음을 인정했다. 24일 공개된 모건스탠리의 ‘3Q24 : Result In Line, Guidance Supports Consensus’ 보고서에서 숀 킴(Shawn Kim) 연구원은 “하이닉스는 AI 관련주들의 폭넓은 강세로 랠리를 보였다(The stock has rallied on broader strength in AI stocks)”면서 “SK하이닉스에 대한 우리의 평가가 단기적으로 틀렸다(Our assessment of Hynix stock was wrong in the near term)”고 인정했다. 목표주가도 기존 12만원에서 13만원으로 상향했다.

모건스탠리는 지난달 15일 ‘메모리-겨울은 항상 마지막에 웃는다(Memory-Winter Always Laughs Last)’ 보고서와 ‘겨울이 곧 닥친다(Winter looms)’ 보고서 등을 내놨다. 당시 SK하이닉스 목표주가를 26만원에서 12만원으로 낮추고, 투자의견도 비중 축소로 2계단 내렸다. 1개월여 만에 내놓은 보고서에서 단기 전망이 틀렸음을 인정한 셈이다. 그러나 모건스탠리는 “그러나 메모리 반도체 사이클의 피크는 아니다. 이번에는 다를 수 있지만 범용 메모리 시장 전망에 주의해야 한다(but not the memory cycle peak. This time may be different but be cautious on the commodity memory market view)”고 주장했다.

김기주 KPI투자자문 대표는 “현재 AI 시장 확대로 수요가 급증한 고대역폭메모리 HBM 성장세에 힘입어 앞으로 SK하이닉스가 영업이익 기준으로 삼성전자의 반도체 사업부를 제치고 메모리 업계 1위로 올라설 가능성도 있다”고 말했다.

- 뉴라이트인게쪽팔리냐새끼들아

- 2024/10/25 PM 10:36

user error : Error. B.