-

[경제] 주가 4만→7만원 수직상승하더니…한 달 20% 추락한 종목 [윤현주의 主食이 주식]2024.10.26 PM 02:58

풍력 발전 대장주 씨에스윈드

해리스 테마 타고 주가 급등락

글로벌 1위 풍력타워 업체

2030년 매출 10조원 도전

LS증권 “올 영업익 2600억”

증권사 평균 목표가 8만5429원

Getty Images Bank.

‘해리스 테마주’로 묶여서 롤러코스터를 타는 것일까.

친환경 테마 대장격인 씨에스윈드의 주가가 들쑥날쑥이다. 지난 8월 2일 연저점인 4만2400원에서 해리스 지지율 상승 보도로 두 달 만(9월24일 고가 7만3500원)에 주가가 73.35% 수직 상승했다. 하지만 미국 대통령 선거 후보(민주당)인 해리스가 약세를 보이자 한 달 만에 주가가 23.27% 빠졌다.

씨에스윈드 주가 주봉 그래프 캡처.

코스피 시가총액(26일 2조3785억원) 132위 씨에스윈드는 증시에서 ‘해리스 테마주’로 통한다. 미국 대통령 선거 후보(민주당)인 카멀라 해리스 부통령 경제 공약 중 IRA(인플레이션 감축법)를 바탕으로 태양광·풍력 등 청정에너지 산업에 대규모 투자를 계획하고 있기 때문이다. 해리스의 지지율은 미국 공화당 대선 후보인 트럼프 전 대통령과 엎치락뒤치락 하고 있는데 최근 여론조사는 트럼프가 우세다. 지난 23일 월스트리트저널이 발표한 조사에선 ‘오늘 대선이 치러진다면’ 미국인 47%가 트럼프, 45%가 해리스에게 투표한다고 밝힌 것으로 알려졌다. 다만 미국 대선은 주(州)별로 분포된 전체 선거인단 538명 중 과반인 270명 이상을 확보하면 당선되기 때문에 선거인단(19명)이 많은 펜실베이니아 등 승부처 표심이 중요하다.

글로벌 1위 풍력타워·해상풍력 하부구조물 생산 기업

씨에스윈드는 글로벌 1위 풍력타워 및 해상풍력 하부구조물 생산 기업이다. 2003년 베트남 생산공장 설립을 시작으로 활발한 글로벌 인수합병(M&A)을 통해 미국, 포르투갈, 튀르키예 등 총 6개 국가에서 타워 생산법인을 운영하고 있다. 덴마크 풍력 터빈업체 베스타스, 글로벌 에너지 기업 GE버노바, 독일-스페인 합작기업 지멘스가메사 등과 거래하고 있다.

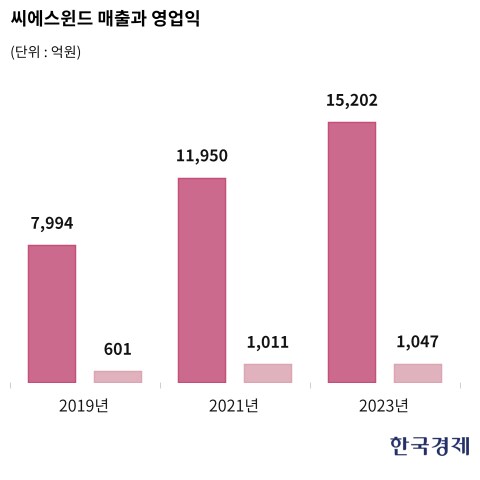

최근 5년간 실적 질주 중이다. 2019년 매출 7994억원, 영업이익 601억원에서 지난해 매출 1조5202억원, 영업이익 1047억원으로 4년 만에 각각 90.17%, 74.21% 증가했다. 회사는 올해 매출 3조원, 영업이익률 9%를 정조준하고 있다. 상반기 매출 1조6215억원, 영업이익 1195억원을 달성해 가능성은 높다. 중장기 매출 계획을 살펴보면 2027년 5조원, 2030년 10조원에 도전한다.

회사 관계자는 “해상풍력단지 설치 본격화에 따른 글로벌 해상풍력타워 및 하부구조물 사업을 확대하고 중동·아시아 등 신시장 진출로 미래 먹거리를 키우겠다”고 말했다. 또 주요 생산공정별 기술 개발 및 고도화를 통해 영업이익률을 높일 방침이다. 씨에스윈드의 5년 평균 영업이익률은 7.19%다.

총 주식 수는 4217만1403주로 김성권 회장(지분 24.19%) 외 14인이 지분 41.02%를 갖고 있다. 국민연금공단 8.93%, 자사주 1.76%다. 외국인 지분율은 15.27%로 유통 물량은 30%가 조금 넘는다. 2분기 기준 현금성 자산 1922억원, 투자 부동산은 331억원이다. 부채비율은 207.04%고 자본 유보율은 4265.91%다.

씨에스윈드 풍력 타워. 한경DB

미래에셋證 “3분기 영업이익, 컨센서스 27% 상회할 것”

증권사는 이달 7개의 보고서를 쏟아냈다. 이진호 미래에셋증권 연구원은 투자 포인트를 두 가지로 짚었다. 그는 “미국 육상풍력 시장의 성장성, 자회사 오프쇼어의 안정적인 실적 성장을 눈여겨봐야 한다”고 했다. 3분기 영업이익은 컨센서스 725억원을 27% 상회하는 922억원을 전망했다. 하부구조물을 생산하는 오프쇼어는 모노파일의 판가 협상과 높아진 공정률 덕분에 약 14% 수준의 이익률을 거둘 것으로 봤다.

김광식 상상인증권 연구원은 “신규 수주 측면에서 타워 부문은 3분기 3억5000만달러 수주, 4분기 지멘스로부터 해상풍력 수주가 들어오면 가이던스인 15억달러 수주 달성엔 문제가 없다”고 했다. 다만 “하부구조물 부문에서 신규 수주가 등장하지 않은 것은 우려 요인이며, 빠르면 4분기 중 신규 수주를 기대한다”고 했다. 이어 “유럽 내 하부구조물 시장의 수급 불균형 고려 시 향후 수주 물량 확보는 비교적 원활히 이루어질 것이다”고 전망했다.

씨에스윈드 공장 전경. 한경DB

LS證 “美 대선 지지율 따라 주가 변동 … 불확실성 해소 땐 우상향”

안주원 DS투자증권 연구원은 “올해 상반기 말 기준 해상풍력 하부구조물 수주잔고는 7억3000만달러이며 주요 프로젝트들의 완성 기한은 대부분 내년 상반기다”며 “트랜지션 피스를 선두로 모노파일 등 좋은 성과가 나올 것으로 예상돼 중장기 성장이 가능할 것이다”고 전망했다. 이어 “타워 역시 포르투갈과 베트남 생산시설에서 제작될 해상풍력용 타워 수주가 기대되며 이에 따라 내년부터는 전사 실적에서 해상풍력 사업부의 기여도가 커질 것이다”고 분석했다.

주가 급등락을 예상하는 의견도 나왔다. 이주영 LS증권 연구원은 “당분간 미국 대선 지지율 추이에 따라 주가 변동성이 크게 나타날 수 있는 구간이지만 정치적 불확실성이 해소된 이후로는 실적 개선과 금리 인하 속도를 확인하며 점진적인 주가 우상향이 가능할 것이다”고 전망했다. 또 “신재생 에너지 업종 내 최선호주를 유지한다”고 했다. 올해 매출은 3조300억원, 영업이익 2650억원을 전망했다. 14개 증권사의 평균 목표주가는 8만5429원으로 현 주가 대비 51.47% 상승 여력이 있다.

user error : Error. B.