-

[금융/시황/전략] (DB금융투자) 트럼프 트레이드가 제공한 황금 같은 기회2024.10.27 PM 09:55

문홍철의 Concise (채권/FX)

■ 트럼프 트레이드의 테마는 디플레적이다. 시간이 지나야 밝혀질 것

■ 대선 테마는 장기국채 매수와 달러 매도를 위한 바겐세일을 제공하는 중

■ 대선 전후가 금리와 환율의 고점 시기가 될 것

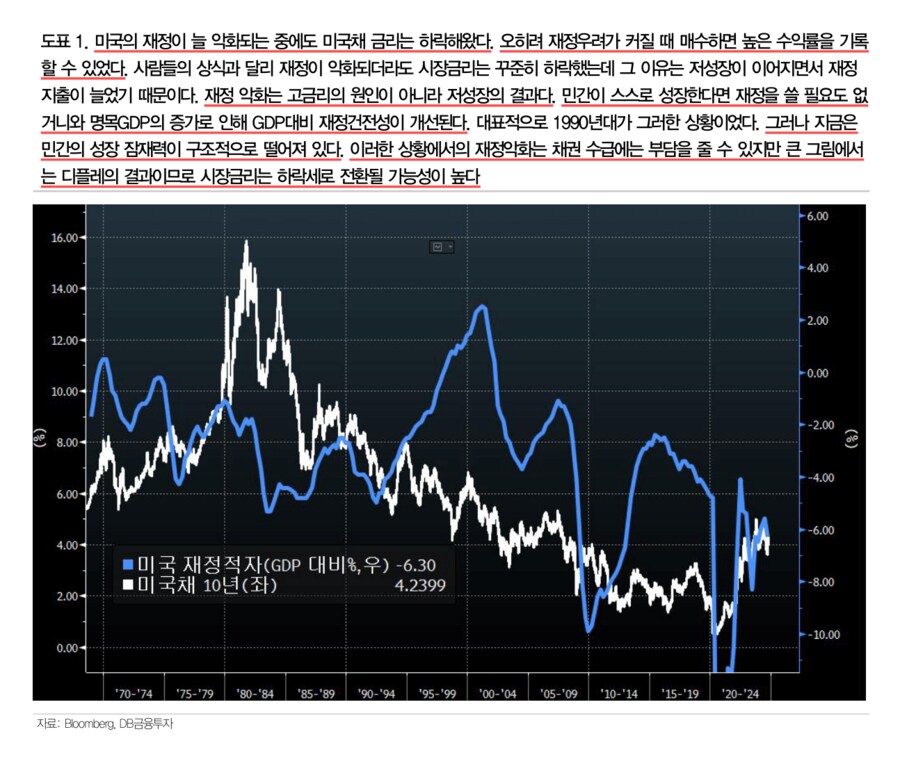

트럼프가 당선된다면 전세계에 디플레적이다: 시장의 트럼프 트레이드에 대한 테마 매매는 재정악화, 인플레, 고금리, 강달러 이다. 단기 거래자에게 동 테마는 헤지/추종해야 할 재료가 될 것이다. 반면 장기적으로 바라보는 투자자라면 테마에 동참할 것인지 재고할 필요가 있다. 우리가 강조해왔듯이 복잡계에서 정책의 효과는 인과율적 분석이 아닌 인본주의적 통찰로 접근해야 한다. 그나마 최선은 과거 경험이나 다른 나라의 사례를 살피는 것이다. 트럼프 테마의 아이러니한 점은 이미 과거 역사가 명백한데도 그와 반대로 해석한다는 점이다. 트럼프 1기가 출범하기 직전의 2016년은 미국을 포함한 전세계 경제가 심각한 디플레였고 브렉시트와 연준 금리인상 개시까지 겹치며 글로벌 펀더멘털이 더 이상 나빠지기 어려운 상황이었다. 지금은 당시와 정반대 사이클이다. 경기 순환에 의해 2016년 이후 세계 경제는 반짝 회복했지만 이어 2018년 미중 무역전쟁과 연준 금리인상으로 다시 디플레의 늪에 빠졌다. 미국의 GDP 대비 관세 수입은 2018년 이전에 비해 2배 이상 늘었지만 인플레는 켜녕 저물가 찾아왔다. 인류가 세계 무역을 시작한 수백년의 경험에서 보호무역은 늘 저성장과 결부되었다. 재정우려도 마찬가지다. 과거 기억을 되돌려도 재정이 개선된 사례는 거의 없다. 오로지 재정적자가 인구(人口)에 회자(膾炙)되는 시기와 아닌 시기만 있을 뿐이다[도표1]. 2023년 10월을 복기해 보면 된다. 재정 악화는 고금리의 원인이 아니라 저성장의 결과임을 기억하라. 한편, 트럼프의 부자/기업 감세는 해리스에 비해 상대적으로 디플레적이다. 이미 충분히 소비하는 주체는 추가 자원을 얻는다고 해서 실물 소비를 늘리지 않는다. 고성장 시기라면 실물 투자를 고려하겠지만 저성장이라면 금융 자산만 축장한다.

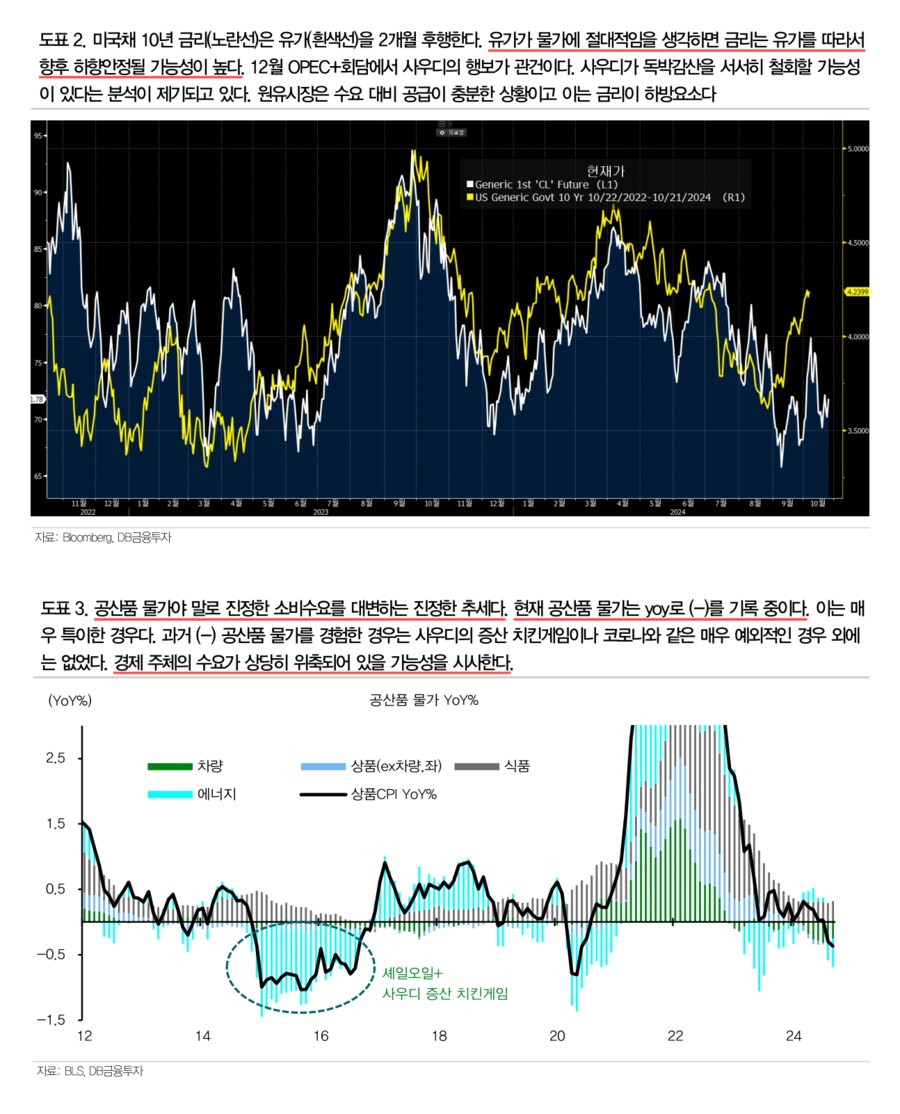

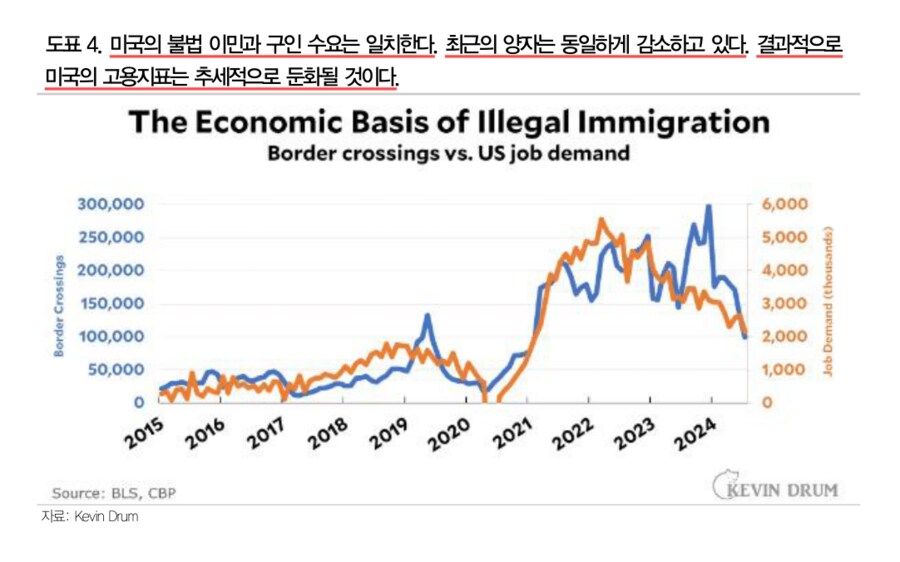

대선 테마는 장기국채 매수와 달러 매도를 위한 바겐세일을 제공하는 중: 금리와 환율은 모두 대선을 전후로 하여 고점을 형성하고 이후 하향 안정될 것이다. 트럼프 당선 가능성은 선반영되어 있다. 이 경우 미국채 10년 고점은 4.3%에서 형성될 것이다. 상하원까지 모두 공화당이 승리할 경우 고점을 일시적으로 4.5%까지 높일 필요가 있다. 달러/원 환율도 1,400원 전후에서 고점이 형성될 것이다.마지막으로, 모든 것을 떠나서 가장 중요한 것은 금리가 인플레이션의 함수라는 본질을 시장이 종종 망각한다는 점이다. 시장의 조울증을 전략적으로 활용하라. 중장기 투자자라면 대선 테마 같은 노이즈에 흔들릴 필요는 없다. 금리를 2개월 선행하는 유가는 하향세를 이어가고 있다[도표2]. 전체 CPI를 선행하면서 진정한 소비 수요를 대변하는 공산품 CPI는 과거 특별한 재료가 없는 한 기록하지 않았던 yoy (-)%를 보이고 있다[도표3]. 미국의 노동수요와 동행하는 불법 이민자수 감소는 결국 고용의 둔화를 의미한다[도표4]. 큰 그림을 놓치지 않는다면 이번대선 트레이딩으로 인한 가격 움직임은 장기 수익을 높일 절호의 기회가 될 것이다.

user error : Error. B.