-

[경제] (블룸버그) 10일간의 시험을 앞둔 채 매도세로 고전하는 채권시장2024.10.28 PM 12:45

■ 투자자들, 수익률 추가 상승 가능성에 대비해 헤지 전략 모색

■ 국채 발행 및 고용 지표 발표 뒤이어 미 대선과 연준 회의 예정

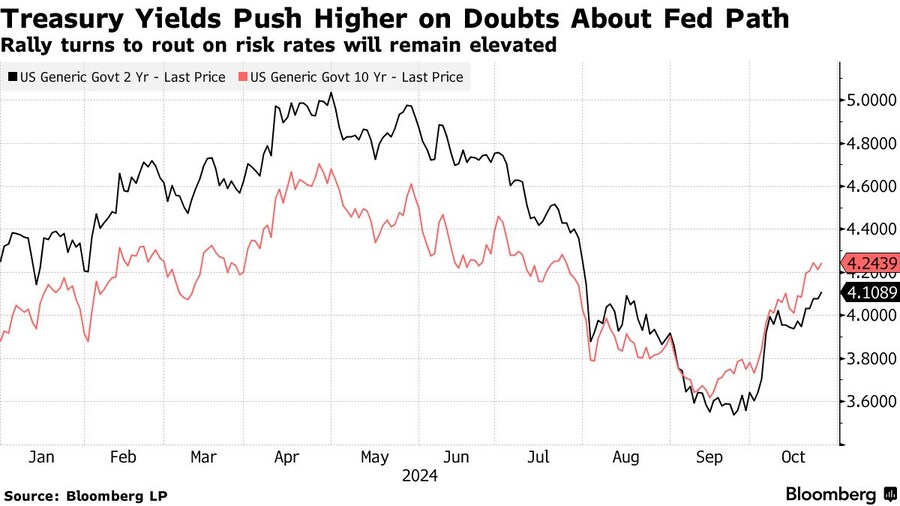

최근 한 달간 미국 국채 가격이 급격히 하락했습니다. 경제가 지속해서 강한 모습을 보이며 연준이 앞으로 금리를 얼마나 큰 폭으로 인하할지에 대한 의문을 제기했기 때문입니다. 사진: Stefani Reynolds/Bloomberg

작성자: Michael Mackenzie

2024년 10월 27일 오후 11:30 GMT+9

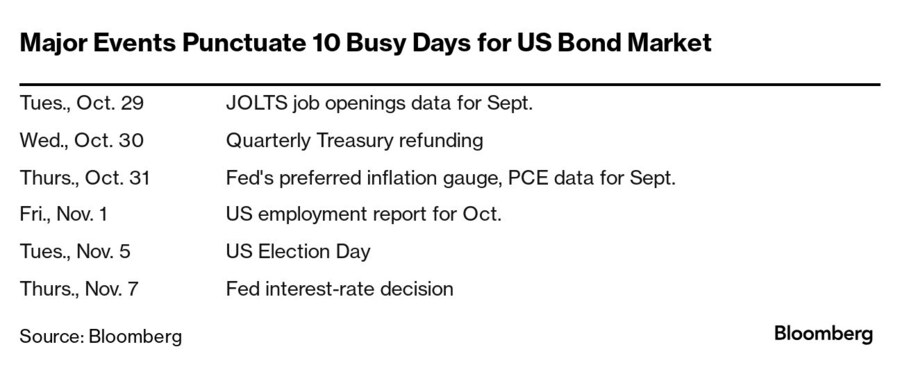

수요일 재무부의 국채 발행 규모 발표와 금요일 발표될 월간 고용 지표를 시작으로 연달아 시장에 영향을 미칠 주요 이벤트가 예정되어 있습니다. 이번 지표는 경제가 추가 금리 인하를 정당화할 만큼 둔화하고 있는지 보여줄 것입니다.

다음 주에는 더 중요한 이벤트들이 대기하고 있습니다. 11월 5일 미국 대선, 그로부터 이틀 뒤에는 연방준비제도가 9월 이후 첫 통화 정책 회의를 개최합니다.

"향후 몇 주 동안 리스크가 상당히 높아질 가능성이 있습니다,"라고 Bernstein Private Wealth Management의 최고 투자 책임자인 Alex Chaloff가 밝혔습니다.

10일간 미국 채권시장을 압도할 주요 이벤트

미국 경제의 강세가 지속됨에 따라 연준이 앞으로 몇 달간 금리를 얼마나 크게 인하할지에 대한 의문이 제기되면서 지난 한 달 동안 채권 가격이 급락했습니다. 여기에 미국 대선이 추가적인 불확실성을 더하고 있으며, 일부 투자자들은 도널드 트럼프의 승리가 세금 감면과 관세 정책으로 인플레이션 압력을 부추겨 금리를 높일 것이라고 예상하고 있습니다.

연준은 지난달 금리를 0.5%포인트 인하하며 완화 정책을 시작했지만, 경제가 여전히 비교적 빠르게 성장하고 있다는 데이터가 나오면서 시장은 추가 인하 가능성에 대한 기대를 접었습니다. 이에 따라 채권 수익률은 급등하여 전반적인 차입 비용이 상승했으며, 국채 시장은 4월 이후 첫 월간 손실을 기록할 가능성이 큽니다.

BNY Wealth의 최고 투자 책임자인 Sinead Colton Grant는 "지금까지 상당히 중대한 사이클을 겪어왔습니다. 앞으로 2주 동안 많은 일이 일어날 수 있습니다."라고 말했습니다.

향후 예정된 주요 뉴스 이벤트는 다음 몇 주간 매도세가 심화할 위험을 증가시키고 있으며, 특히 투자자들이 대선의 여파에 대비하고 있습니다.

이를 보여주는 한 예로, 트레이더들이 수익률 급등에 대비해 포트폴리오를 보호하려는 옵션에 올해 최고 수준의 프리미엄을 지불하고 있습니다.

그러나 다가오는 일부 이벤트는 채권 시장에 긍정적일 수도 있습니다. 재무부는 다음 분기에 국채 발행 규모를 유지할 것으로 예상되며, 이는 공급 압력을 완화할 수 있습니다. 또한 연준이 선호하는 인플레이션 지표인 개인소비지출(PCE) 물가지수가 물가 압력이 완화되고 있음을 보여줄 것으로 예상되며, 노동부는 구인 건수가 줄어들었음을 보고할 것으로 보입니다.

금요일에는 블룸버그가 조사한 경제학자들의 예측에 따르면, 미국 고용 지표가 10월에 11만 명 증가한 것으로 나타날 것이며 이는 이전의 25만 4천 명 증가보다 감소한 수치입니다. 다만 이 숫자는 최근 발생한 허리케인과 보잉 사 파업의 영향을 받았을 수 있습니다.

Bernstein의 Chaloff는 "18만 명 정도까지는 마법의 숫자입니다,"라며, 그 이하의 고용 수치는 추가적인 연준 완화 정책을 지지할 만큼 약한 것으로 볼 수 있다고 밝혔습니다. 고용 수치가 더 강하게 나올 경우 연준은 "다음 행동에 대해 깊이 고민할 것"이라고 언급했습니다.

향후 2주 동안 경제적 분수령에는 기업 실적 발표와 중국에서 베이징의 최고 정책 결정자들이 참석하는 회의가 포함됩니다. 이는 세계 2위 경제 대국을 부양하기 위한 새로운 조치가 나오길 기대하는 시장을 자극할 수 있습니다.

블룸버그 전략가들의 의견

거시적 관점이든 미시적 관점이든, 다음 주에는 안전벨트를 단단히 조이는 것이 좋을 것입니다. 화요일부터 목요일 사이에 ‘매그니피센트 세븐’ 중 5개 기업이 실적 발표를 하고, 일라이 릴리도 실적 발표에 나서며 S&P 500 지수에서 시가총액 기준 상위 10개 기업 중 6곳이 시장에 영향을 줄 수 있는 소식을 발표하게 됩니다. 여기에 PCE 데이터와 다음 주 금요일 발표될 고용 보고서까지 더해지면 잠재적인 변동성을 유발할 강력한 조합이 될 것입니다.

- Cameron Crise, Bloomberg MLIV 매크로 전략가

연준과 관련하여, 다음 주 회의를 앞두고 전통적인 발언 금지 기간이 시작되면서 연준의 정책에 대한 지침은 거의 나오지 않을 것입니다. 스왑 시장은 연준이 11월 7일 금리를 0.25%포인트 인하할 확률을 80% 이상으로 보고 있지만, 다음 두 회의 중 한 번은 금리를 유지할 가능성도 높게 보고 있습니다.

그러나 연준의 결정은 특히 이번 대선에서 카말라 해리스 부통령과 트럼프의 대결이 불확실한 결과를 보일 경우 가려질 수 있습니다. 채권 시장에서는 트럼프가 승리할 경우 발생할 위험에 대한 추측이 집중되고 있으며, 그의 세금 감면 및 관세 계획이 적자를 부추기고 수입 비용을 증가시켜 수익률을 높일 수 있다는 우려가 있습니다.

"10년물 국채 수익률과 트럼프의 승리 가능성 간에 상관관계가 있는 듯 보입니다,"라고 DWS Group의 미주 지역 채권 책임자인 George Catrambone가 말했습니다. "이는 더 높은 수익률과 일치하는 것으로 보입니다."

향후 주목해야 할 사항들

- 경제 데이터:

- 10월 28일: 댈러스 연은 제조업 활동

- 10월 29일: 도매 및 소매 재고; 선행 상품 무역 수지; FHFA 주택 가격 지수; 구인 건수(JOLTS); 소비자 신뢰도(Conference Board); 댈러스 연은 서비스 활동

- 10월 30일: MBA 모기지 신청; ADP 고용; GDP 전분기 대비 연율 환산(3분기 잠정); GDP 물가 지수; 미결 주택 매매

- 10월 31일: 첼린저 감원 보고서; 신규 실업수당 청구; 고용 비용 지수; 개인 소득 및 지출; 개인소비지출(PCE) 물가지수; MNI 시카고 PMI

- 11월 1일: 10월 비농업 부문 고용, 실업률 및 시간당 평균 임금; S&P 글로벌 미국 제조업 PMI; 건설 지출; ISM 제조업 지수; Wards 총 차량 판매

- 연준 일정:

연준은 11월 6~7일 정책 회의를 앞두고 발언 금지 기간을 준수 중

- 경매 일정:

- 10월 28일: 13주 및 26주 국채; 2년물 국채; 5년물 국채

- 10월 29일: 52주 국채; 2년물 변동 금리 채권; 7년물 국채

- 10월 30일: 미국 국채 분기 환매 발표; 17주 국채

- 10월 31일: 4주 및 8주 국채

user error : Error. B.