-

[금융/시황/전략] (블룸버그) 2016년의 '트럼프 트레이드'와 현재의 차이점2024.10.29 PM 07:19

높은 금리와 이미 고평가된 주식들은 시장 상승 여력을 낮출 것입니다

2024년 10월 29일 오후 1:33 (GMT+9)

작성자: 존 오서스 (John Authers)

John Authers는 Bloomberg Opinion의 시장 선임 에디터이자 칼럼니스트로, Financial Times의 전 시장 논평가이기도 하며 "The Fearful Rise of Markets"의 저자이다.

워싱턴주의 렌턴에서 개표될 투표용지들. 사진 제공: 데이비드 라이더/Bloomberg

오늘의 주요 내용:

● 이제 로빈후드(Robinhood)에서도 미국 선거에 베팅할 수 있게 되었다.

● 트럼프 트레이드는 아마도 이제 과도한 수준에 이른 것으로 보인다.

● 소형주는 2016년과 같은 반등을 기대하기 어려울 것 같다.

● 트럼프 승리 시 관세 부담이 소매업체에 집중될 수 있으며, 해리스 당선 시 한숨을 돌릴 가능성이 있다.

2016년, 그 모든 것

트럼프 트레이드가 완전한 활력을 되찾았고, 많은 사람들은 우리가 2016년의 사례를 반복할 것이라고 생각합니다. 즉, 도널드 트럼프가 8년 전 대선에서처럼 이번 대선에서도 승리할 가능성이 있다고 보는 것입니다. 결과는 곧 밝혀지겠지만, 잠재적인 시장 영향에 대해 매우 중요한 차이점들이 존재합니다.

첫째로 - 이를 위해서는 예측 시장이 실제로 유용합니다 - 현재 트럼프의 당선 가능성은 약 3분의 2로 평가되고 있으며, 이는 8년 전 약 3분의 1로 여겨졌던 것과 비교하면 큰 차이가 있습니다. 2016년의 결과는 큰 놀라움이었지만, 이번에는 그런 충격이 반복되지 않을 것입니다. 당시에는 트럼프가 대통령이 되었을 때 어떤 변화가 일어날지에 대한 극도의 불확실성이 존재했습니다. 트럼프 1.0의 경험은 이러한 '미지의 공포'를 감소시킵니다. 비록 2번째 임기가 첫 번째와 다를 수 있다는 이유가 있더라도, 그가 추진하려는 기본적인 정책 방향은 변하지 않았습니다: 세금 감면, 규제 완화, 관세 및 이민 단속이 그것입니다.

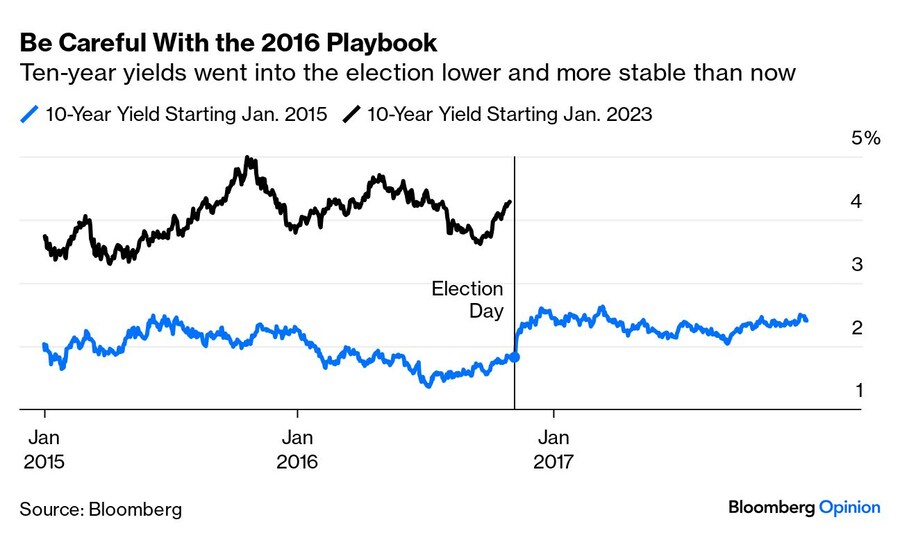

차이점은 상황에 있습니다. 2016년에는 인플레이션이 오랫동안 억제되어 있었고 금리도 낮은 수준이 유지되었습니다. 그러나 이번에는 다릅니다. 이는 트럼프가 마지막으로 승리한 전후 2년 동안의 10년물 국채 수익률과 최근 2년 동안의 수익률을 비교하면 분명히 드러납니다.

트럼프가 처음 대통령에 취임했을 때 채권 수익률은 가파르게 상승했으며, 이후 어느 정도 안정된 수준을 유지했습니다. 2024년의 채권 시장은 이미 선거일 이전에 이러한 수익률 급등을 미리 반영한 듯합니다. 다만 현재 수익률은 훨씬 높은 수준에 있으며, 최근 5%에 도달했던 적도 있었습니다. 선거 후 수익률의 상승이 지난번에는 견딜 수 있었지만, 이번에는 여지가 훨씬 적습니다.

2016년 첫 승리 이후 15개월 동안 지속되었던 주식의 장기 랠리가 이번에는 동일하게 반복될 가능성이 낮습니다. 부분적으로는 금리가 더 높고 주가가 훨씬 비싼 수준에서 출발하기 때문입니다. 당시 S&P 500 지수는 매출 대비 약 1.8배의 수준에서 거래되었으나 현재는 3배 이상에서 거래되고 있습니다. 이는 주가가 괜찮은 랠리를 이어갈 수 없다는 걸 의미하지는 않지만, 랠리의 한계를 낮추는 경향이 있습니다.

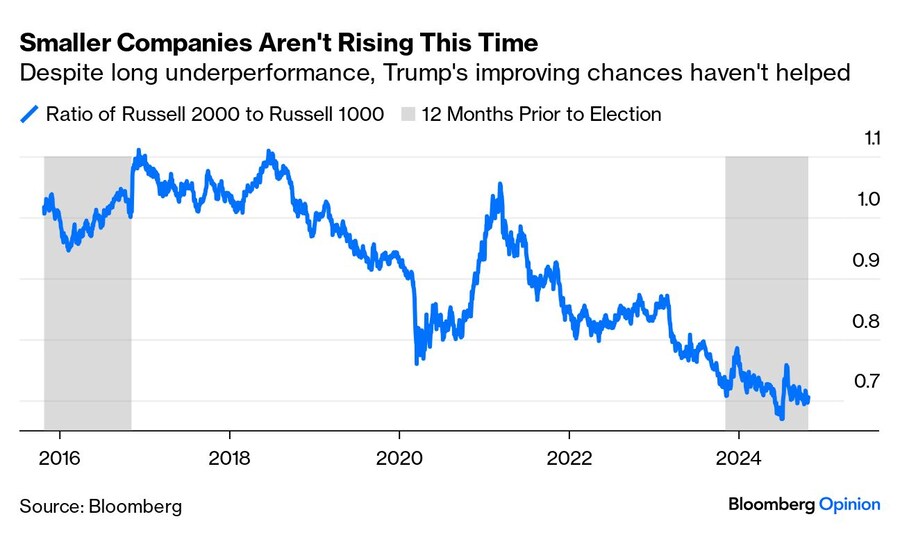

금리 상황의 차이는 소형주들의 성과에도 반영되었습니다. 2016년에는 소형주들이 대부분의 해 동안 양호한 성과를 보였고, 선거 후 큰 반등을 누렸습니다. 하지만 이번에는 오랜 기간 동안 뒤처지고 있습니다. 올여름 중반에 잠깐의 반등이 있었지만, 그 역시 힘을 잃었습니다. 소형주들은 트럼프의 승리 가능성이 높아지는 상황에서도 전혀 동참하지 않았습니다.

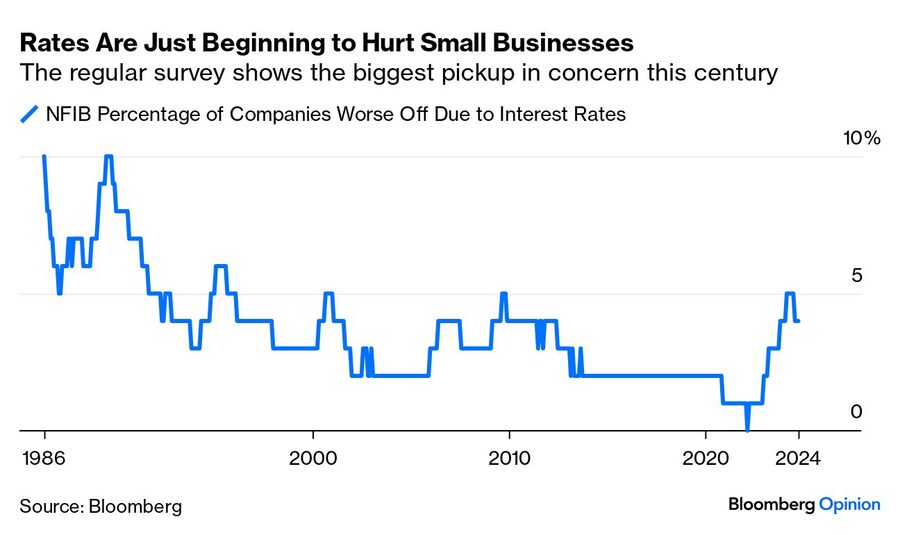

현재 소형주들은 확실히 매력적으로 저렴한 가격에 거래되고 있어 깊은 가치 투자 기회가 될 가능성도 있습니다. 그러나 그들의 행동 방식이 다릅니다. 이는 금리 때문일 가능성이 큽니다. 소규모 기업들은 대기업들에 비해 낮은 금리를 장기간 고정할 여력이 적었으며, 일반적으로 레버리지가 높아 금리 상승에 더욱 취약합니다. 모건 스탠리의 주식 전략가인 마이크 윌슨은 소형 사업주들을 대상으로 한 전미 독립사업연맹(NFIB)의 월간 조사에서 흥미로운 통계를 지적합니다. 금리를 최대 문제로 지목한 비율은 역사적으로 여전히 낮지만, 최근 급증했습니다. 이는 이번에는 소형주가 트럼프 트레이드의 한 축으로 작용하지 않을 가능성을 시사합니다.

다음으로는 관세 문제입니다. 트럼프가 당선될 경우 의회의 도움 없이도 비교적 자유롭게 관세를 부과할 수 있어, 시장에 불안을 일으키고 있습니다. 하지만 독일은행(Deutsche Bank)의 조지 사라벨로스는 공화당이 의회를 장악할 경우 그의 보호무역주의적 입장이 더욱 강화될 것이라고 지적합니다.

"무역 정책에서 입법적 승인이 필요한 요소가 하나 있습니다. 바로 세계무역기구(WTO) 규정에 따른 중국의 최혜국 대우(MFN) 철회입니다. 만약 철회가 이루어진다면 중국산 수입품은 스무트-홀리 관세법(Smoot-Hawley Schedule II)에 따라 약 50%의 징벌적 관세가 부과될 것입니다. 비록 행정권을 통해서도 같은 관세 변화를 이끌어낼 수 있다고 보지만, 입법적인 변화를 거친다면 훨씬 더 영구적인 조치가 될 수 있습니다. 공화당의 압승이 일어날 경우 미국이 이를 추진할 것으로 예상됩니다. 이와 같은 법안이 이미 의회에 제출되었고, 해당 의회 위원회에서 초당적 지지를 받고 있기 때문입니다."

이런 맥락에서 볼 때 중국에 대한 모든 악재가 아직 가격에 반영되지 않았다고 볼 여지가 있습니다. 다만 관세가 증가할 것이라는 가정하에 주가가 움직이고 있는 것은 분명해 보입니다. 이는 2016년과 비교했을 때 또 다른 새로운 변화로 이어졌습니다. 당시에는 트럼프의 승리 가능성으로 인한 위험이 멕시코 주식에 특히 집중되었고, 미국 대선이 글로벌 시장에 미치는 영향은 크지 않았습니다. 그러나 최근 몇 달간 일본, 독일, 영국 시장이 예측 시장에서 민주당의 선거 승리 가능성에 따라 큰 폭으로 움직이고 있습니다.

해리스가 승리할 가능성이 여전히 높아 보이는 상황에서는 PredictIt 지표의 왼쪽 상단의 선이 100까지 급등할 것이며, 다른 선들도 상당히 상승할 것으로 기대할 수 있습니다. 트럼프 관세의 억제 효과에서 벗어날 가능성만으로도 유럽 주식에 매우 긍정적인 소식이 될 것입니다. 미국 금리에 대한 상승 압력도 덜어지면서 엔화 강세가 나타날 가능성도 있습니다.

이는 관세 부담이 어디로 집중될지에 대한 의문을 제기합니다. 트럼프는 관세가 미국 소비자에게 영향을 미치지 않을 것이라고 일관되게 주장하지만, 이는 지나치게 단순한 해석일 수 있습니다. 고통이 분산되는 방식은 겉보기보다 미묘합니다. 다음은 사라벨로스의 분석입니다:

> “우리의 문헌 분석에 따르면 단기적으로는 주로 미국 내 소매업체 이익 마진의 감소를 통해 영향을 미쳤으며, 미국 소비자에게는 상대적으로 덜 직접적인 영향을 미쳤습니다. 세수와 미국 생산에 미치는 전체적인 영향을 분석한 결과, 경제적 비용 측면에서 통계적으로 유의미한 영향이 없었습니다. 중요한 것은 시간이 지남에 따라 초기 효과가 약화되면서 최종적으로는 중국에 더 큰 영향을 미친다는 점입니다.”

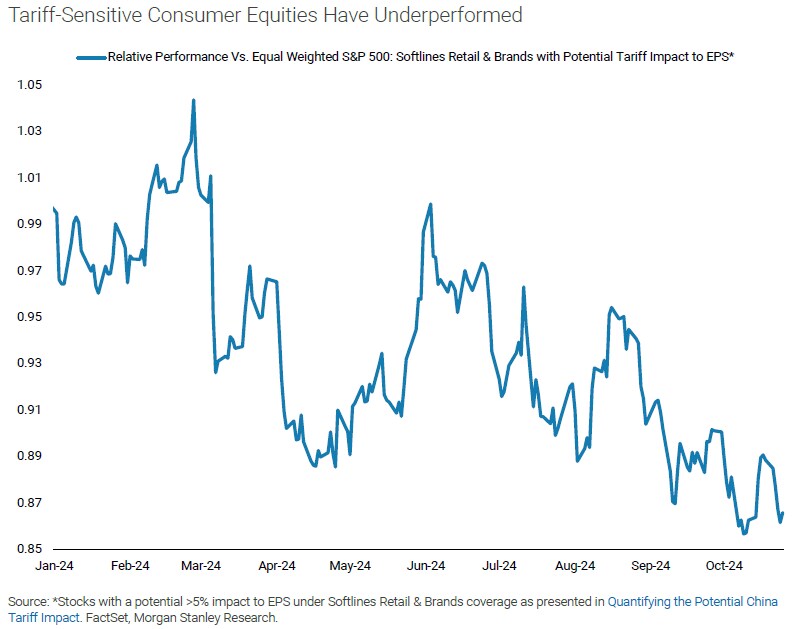

다시 한 번 말하지만 트럼프가 첫 임기 때보다 훨씬 더 공격적으로 관세를 인상하겠다고 선언한 상황이기 때문에 상황이 다르게 전개될 가능성도 있습니다. 하지만 이로 인해 관세 부담이 주로 소매업체에게 집중될 것으로 보이며, 시장은 이에 따라 움직이고 있습니다. 모건 스탠리의 마이크 윌슨이 제공한 차트를 보면 관세로 인해 가장 큰 타격을 받을 가능성이 있는 브랜드 소매업체들이 평균 주식에 비해 어떻게 하락했는지 보여줍니다. 기업 규모가 작을수록 그 영향은 더욱 큽니다.

카말라 해리스의 승리는 현재 시장에 다소 놀라운 결과로 비칠 것입니다. 그러나 2016년만큼 큰 충격은 아닙니다. 이는 더 이상의 기업 감세는 없다는 의미이며(공화당 의회가 적극적으로 인상을 막지 않는 한), 주식 시장에 긍정적인 요소는 아닙니다. 해리스 승리로 혜택을 볼 가능성이 있는 곳은 이미 큰 폭으로 매도된 관세에 민감한 소매업체들입니다. 해리스 대통령은 이들이 대체로 하락할 가능성이 높은 시장에서 아웃퍼폼(Outperform)하도록 도울 수 있을 것입니다.

바닥

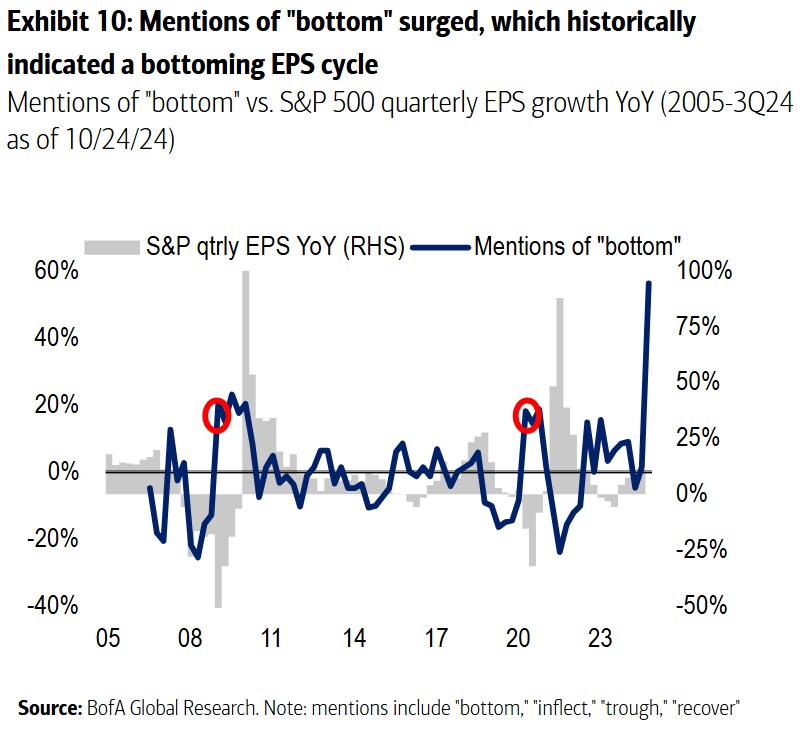

배경에 베니 힐 주제가가 깔린 듯한 분위기의 보고서였지만 사실 꽤 중요한 내용입니다. “바닥(bottom)”이라는 단어 언급이 급증했습니다. 이번 실적 발표 시즌은 최고조에 달했으며, 앞으로 3일 동안 '매그니피센트 7'(Magnificent Seven) 인터넷 플랫폼 중 5곳이 보고할 예정입니다. Bank of America Corp.의 실적 발표 자료 분석에 따르면, 기업 임원들이 상황이 더 악화되지 않을 것임을 시사하는 언어를 점점 더 많이 사용하는 것으로 나타났습니다. 이 지표는 과거에 예측 신뢰도가 꽤 높았습니다.

이번 사이클의 바닥은 이전과 비교해 이례적인 점이 있습니다. 여전히 실적이 증가하는 가운데 바닥이 나타난 것이며, 이는 이미 1년 이상 지속되고 있습니다. 야성적 충동의 귀환이 명백하게 보입니다. 그러나 이번에는 “중기적 둔화(mid-cycle slowdown)”의 신호로 이해하는 것이 더 타당할 수 있습니다. 또는 현대 용어로는 “노 랜딩(no landing)”이라고 부를 수 있을 것입니다.

여전히 선거와 관련된 여론조사에 몰두하고 싶다면, 로빈후드(Robinhood Markets Inc.)가 선거에서 돈을 잃을 수 있는 기회를 제공하는 기업 목록에 또 하나의 이름을 추가한 것을 확인할 수 있습니다. 로빈후드는 부자에게서 돈을 빼앗아 가난한 사람에게 나눠준다는 전설적 인물의 이름을 따왔지만, 선거 베팅이 데니스 무어처럼 가난한 사람에게서 뺏어 부자에게 주는 방식이 될 위험도 있습니다. 만약 이 몬티 파이썬식 유머가 너무 과하다고 느껴진다면, 베니 힐을 떠올리며 ‘바닥’에 주목해 보는 것도 괜찮겠습니다.

user error : Error. B.