-

[경제] (FT) 벤자민 버튼이 주는 미국 경제에 대한 힌트2024.10.31 PM 08:02

경제 여건이 견고하고 지속 가능한 성장 시기로 되돌아가고 있다

'벤자민 버튼' 경제는 주로 팬데믹 이후 미국 노동 시장의 왜곡에서 비롯되었습니다 © Paramount Pictures

자레드 프란츠, 어제

글쓴이는 캐피탈 그룹의 이코노미스트입니다.

미국 경제가 꾸준히 성장하고 있으며, 여러 차례의 경기 침체 경고를 무시하고 견고한 성장세를 보이고 있습니다. 그렇다면 우리가 예상했던 경기 침체를 어떻게 피할 수 있었을까요? 2008년 영화 '벤자민 버튼의 시간은 거꾸로 간다'에서 유사한 점을 찾을 수 있습니다.

영화에서 브래드 피트가 연기한 주인공은 늙은 노인에서 어린아이로 거꾸로 나이를 먹어갑니다. 미국 경제 역시 유사한 길을 걷고 있습니다. '후기 사이클' 단계에서 '중기 사이클'로 돌아가고 있는 것입니다. '후기 사이클'은 긴축된 통화정책과 상승하는 비용 압력이 특징입니다. 이에 비해 '중기 사이클'은 기업의 수익이 증가하고 신용 수요가 늘어나며 통화정책이 중립으로 전환되는 시기입니다.

경제학 101에서 배우는 전형적인 네 가지 비즈니스 사이클(초기, 중기, 후기, 경기 침체)과는 다릅니다. 제 평가에 따르면, 이는 제2차 세계대전 이후 처음으로 나타난 역전 현상입니다. 더욱이, 이런 상황은 다년간의 확장 가능성을 시사하며, 대체로 중기 사이클 환경에서 금융시장도 호조를 보이는 경향이 있습니다.

이 '벤자민 버튼' 경제 현상은 주로 미국 노동시장에서 발생한 팬데믹 이후의 왜곡에서 비롯되었습니다. 일부 노동 관련 데이터는 후기 사이클을 나타냈지만, 더 신뢰할 수 있는 다른 경제 지표들은 이제 명백히 중기 사이클을 시사하고 있습니다. 만약 경제가 실제로 중기 사이클에 있다면, 미국은 빨라도 2028년까지는 경기 침체를 겪지 않을 가능성이 큽니다.

이런 호의적인 경제 환경은 주식 시장에서 연평균 14%에 이르는 수익률을 보였으며, 채권에도 대체로 유리한 조건을 제공했습니다. 2025년 미국 경제 성장률이 2.5~3.0% 수준에 이를 것이라 예상되는 상황에서, 이는 금융시장에 상당한 긍정적 요인으로 작용할 것입니다.이 중기 사이클에서 금융, 부동산, 소재와 같은 섹터가 전통적으로 더 좋은 성과를 보여왔습니다.

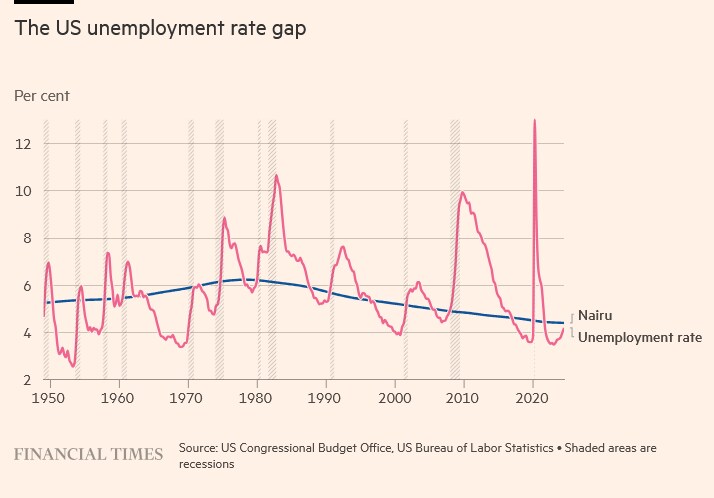

저의 방법론을 잠시 설명하겠습니다. 저는 경기 사이클 단계를 파악할 때 전통적인 실업률 수치 대신 '실업률 갭'을 사용합니다. 현재 미국의 실제 실업률(4.1%)과 자연 실업률(일반적으로 4~5% 범위 사이로, NAIRU: Non-Accelerating Inflation Rate of Unemployment라고 불립니다) 사이의 격차를 보는 것입니다. 간단히 말해, 자연실업률은 물가 상승을 유발하지 않고 가장 낮은 수준으로 유지될 수 있는 실업률을 의미합니다.

이 실업률 갭은 경기 사이클을 측정하는 요약 지표로, 통화 정책, 비용 압력, 기업 수익률, 자본 지출 및 전반적인 경제 생산량을 종합적으로 고려하여 측정됩니다.

실업률 갭 = 실업률 - 자연실업률

(+) 갭 : 노동 공급 여력 양호, 낮은 인플레 압력

(-) 갭 : 노동 공급 여력 부족, 높은 인플레 압력

실업률 갭은 매월 발표되는 미국 고용 보고서와 함께 추적할 수 있습니다. 이 방법이 유효한 이유는 각 비즈니스 사이클의 기저 요인과 갭 단계가 서로 상관관계가 있기 때문입니다. 예를 들어, 노동시장이 빡빡할 때는 비용 압력이 높아지고, 기업 수익이 감소하며 경제는 후기 사이클로 진입하게 됩니다.

이러한 경제 분석은 팬데믹 이전 시기에도 잘 맞아떨어졌으며, 2019년 후기 사이클의 경제 취약성을 조기에 경고하기도 했습니다. 이후 2020년 초 팬데믹으로 인한 경기 침체가 찾아왔습니다.

팬데믹은 미국 노동시장을 구조적 및 주기적으로 왜곡했을 가능성이 큽니다. 따라서 이제 전통적인 실업률 분석은 더 이상 광범위한 경제 상황을 파악하는 유용한 도구가 아닙니다. 고전적인 비즈니스 사이클 동향과의 상관관계가 약해졌기 때문에, 이러한 변화를 인식하지 못하면 경기 사이클에 대해 지나치게 낙관적이거나 비관적인 평가를 내릴 수 있습니다.

이것이 금리에 어떤 의미를 가질까요? 저의 긍정적인 경제 전망을 고려할 때, 미국 연방준비제도(Fed)는 시장에서 기대하는 것만큼 금리를 내리지 않을 가능성이 큽니다. 인플레이션이 아직 Fed의 2% 목표치를 약간 상회하고 있기 때문입니다.

지난달 0.5%포인트 인하 이후 중앙은행 관계자들은 향후 금리 인하 조치에 신중을 기할 것이며, 향후 몇 달간 조심스럽게 접근할 것입니다. 경제 전반이 앞으로 나아가기보다는 과거로 회귀하는 모습에서, 투자자들이 주목해야 할 새로운 스토리라인이 생겼습니다.

user error : Error. B.