-

[IT | 기술] (Bloomberg) 인텔, 실적 개선 기대감에 주가 급등2024.11.01 PM 02:42

■ 겔싱어, "기업 유지에 대한 이사회 지지 확보"

■ 인텔, 사업 재건 후 고객 유치 작업 착수

Ian King 기자

2024년 11월 1일 오전 5:04 GMT+9

Updated on 2024년 11월 1일 오전 7:46 GMT+9

인텔(Intel Corp.)이 4분기 매출 예상치를 시장 예상보다 소폭 상회하면서 일부 잃었던 시장 점유율을 회복할 수 있을 것이라는 기대를 불러일으켰습니다.

캘리포니아 산타클라라에 본사를 둔 인텔은 성명에서 4분기 매출이 133억~143억 달러로 예상된다고 발표했습니다. 이는 애널리스트들의 평균 예상치인 136억 달러를 웃도는 수치입니다. 회사는 주당 순이익이 12센트가 될 것으로 전망하고 있으며, 이는 월가의 예상치인 6센트를 상회합니다.

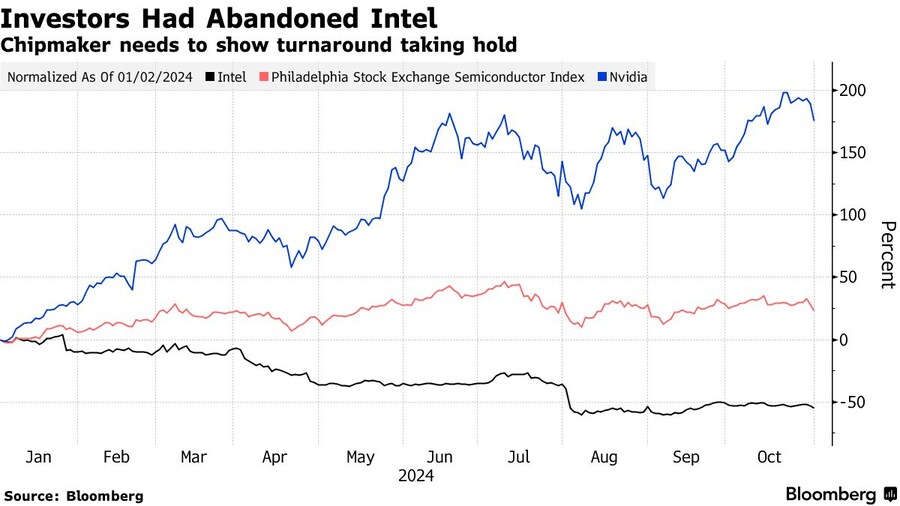

뉴욕에서 주당 21.52달러에 장을 마친 인텔의 주가는 장외 거래에서 9.2% 상승해 23.51달러를 기록했습니다. 올해 주가는 현재까지 57% 하락한 상태입니다.

한때 컴퓨터 프로세서 업계의 선두 주자였던 인텔은 현재 현금을 보존하여 최고경영자(CEO) 팻 겔싱어(Pat Gelsinger)가 "기업 역사상 가장 대담한 재건 계획"이라고 부른 전환 계획에 자금을 조달하려 하고 있습니다.

인텔은 이전 분기에 일자리 감축, 지출 삭감, 배당금 지급 중단 등을 단행했으며, 총 16,500명의 인력을 감축할 예정입니다. 이제 겔싱어는 현금 유출을 상쇄할 수 있는 새로운 고객 주문을 창출할 수 있는 능력을 입증해야 하는 상황입니다.

겔싱어는 인터뷰에서 "회사의 중요한 시기였다"고 말하며, "많은 성과를 거두었다"고 밝혔습니다.

투자자들이 떠난 인텔

한때 세계 최대 칩 제조업체였던 인텔의 주가 하락은 인공지능(AI) 하드웨어 중심의 반도체 업계 변화로 인해 발생한 것입니다. 기업들은 인텔이 거의 영향력을 발휘하지 못한 AI 가속기 칩을 중심으로 한 컴퓨터에 투자를 집중하고 있으며, 그 결과 고객들은 Nvidia Corp.로 몰려들고 Nvidia는 큰 성장을 이루고 있습니다.

겔싱어는 실적 발표 후 투자자들과의 통화에서, 인텔의 AI 가속기 칩 Gaudi에 대한 주문이 예상보다 약하며 올해 매출 목표인 5억 달러에 도달하지 못할 것이라고 밝혔습니다. 반면 AMD는 유사한 제품의 매출 목표를 50억 달러 이상으로 상향 조정했으며, 분석가들에 따르면 Nvidia는 올해 AI 칩 부문에서 1천억 달러 이상의 매출을 기록할 것으로 보입니다. (인텔 : 5억 vs AMD : 50억 vs NVDA : 1000억)

인텔의 가치 하락은 인수를 원하는 기업들에게 매력적인 대상이 되었으며, Bloomberg와 기타 언론에 따르면 분할 시나리오가 다각도로 논의되고 있습니다. 겔싱어는 인텔의 일부 사업부가 저평가되었다며 외부 투자 유치나 주식 공개 상장을 고려하고 있다고 밝혔습니다.

겔싱어는 회사 유지를 위한 이사회 지원을 받았으며, 이에 대한 "많은 열정과 에너지"를 가지고 있다고 말했습니다.

그는 인터뷰에서 "인텔에 대한 관심이 집중되고 있으며, 이는 인텔이 기술 산업에서 차지하는 중심적인 역할을 재확인시켜준다"며, "독립적이면서도 통합된 전략이 더 낫다고 믿는다"고 강조했습니다.

겔싱어는 인텔의 Altera 프로그래머블 칩 사업부에 대한 외부 투자자와의 협상이 진행 중이며, 내년 초에 결론이 나기를 기대하고 있다고 투자자와의 통화에서 언급했습니다. 한편, 다른 사업부에 대해서도 유사한 조치를 검토 중입니다.

겔싱어는 바이든 행정부의 산업 정책인 CHIPS와 과학 법안의 주요 로비스트 중 한 명이었으며, 이 법안은 수십억 달러의 공적 자금 지원을 통해 칩 제조를 미국으로 되돌리는 것을 목표로 합니다.

겔싱어는 Bloomberg TV와의 인터뷰에서 인텔이 아직 애리조나와 오하이오에 새 시설 건설을 지원하기 위한 자금을 받지 못했다며, 지원이 신속히 이루어지지 않은 점을 비판했습니다. 그럼에도 그는 미 대선 결과와 무관하게 이 법안이 계속 진행될 것이라고 확신했습니다. “CHIPS 법안은 양당의 강력한 지지를 받은 법안”이라고 그는 강조했습니다.

인텔은 전통적인 강세 시장이었던 서버와 개인용 컴퓨터 프로세서 시장에서도 어려움을 겪고 있습니다. 수십 년 동안 우수한 제조 기술 덕분에 인텔의 칩은 시장을 선도했으며, 높은 시장 점유율을 유지했습니다. 그러나 대만 반도체 제조업체(TSMC)에 기술 우위를 내주면서 Nvidia와 AMD와 같은 경쟁 업체들이 인텔과 경쟁할 수 있는 칩을 TSMC의 외주 생산으로 제공하게 되었습니다.

겔싱어는 이 핵심 분야에서 다시 리더십을 되찾기 위해 다른 칩 제조업체로부터의 주문을 포함해 자사의 설계를 생산할 새로운 공장 네트워크 구축에 큰 비용을 투자하고 있습니다. 그러나 당분간 인텔은 매출 감소와 높은 비용에 직면해 있으며, 이는 한때 업계에서 부러움을 샀던 인텔의 이익률을 무너뜨리고 있습니다.

분기 동안 총이익률(생산비용을 제하고 남은 매출 비율)은 15%에 불과했습니다. 한때 인텔은 60% 이상의 총이익률을 기록하곤 했습니다.

3분기 인텔은 특정 항목을 제외한 주당 46센트의 손실과 133억 달러의 매출을 기록했으며, 이는 전년 대비 6% 감소한 수치입니다. 이 3분기 매출 총액은 10년 만에 최저 수준이지만 회사 예상보다는 상회한 실적이라고 겔싱어는 밝혔습니다.

애널리스트들은 주당 3센트의 손실과 130억 달러의 매출을 예상했으며, 월가는 올해 매출이 2024년보다 소폭 증가할 것으로 예상하고 있습니다. 다만, 이는 2021년 최고치보다 여전히 200억 달러 이상 낮은 수준입니다.

겔싱어는 인텔이 장기적으로 올바른 길을 가고 있다는 자신감을 유지하고 있으며, 인텔이 업계의 격차를 해소하는 대가를 치렀으므로 이제 재정에 집중할 수 있다고 말했습니다.

이번 실적 발표는 인텔이 새로운 사업 구조 하에서 실적을 보고한 세 번째 사례이며, 이 구조는 제조 운영(파운드리)의 재무 성과를 보여줍니다. 겔싱어는 운영을 보다 효율적이고 경쟁력 있게 만들기 위해 구조 조정이 필수적이었다고 언급했습니다.

인텔의 파운드리 사업부는 전년 동기 대비 매출이 8% 감소한 44억 달러를 기록했으며 이는 예측치에 부합했습니다. PC 칩 매출은 73억 달러로 예상치인 74.6억 달러를 밑돌았고, 데이터 센터 및 AI 칩 사업부는 9% 성장한 33억 달러를 기록하여 평균 예상치인 31억 달러를 상회했습니다.

향후 2년 동안 인텔의 공장에서 처리되는 작업의 대부분은 자사 칩 설계 부서의 주문에서 발생할 것입니다. 외부 사업의 재정적 이익은 2026년에 가시화될 것으로 겔싱어는 말했습니다.

겔싱어는 투자자들과의 통화에서 인텔이 현재 위치에 대해 "매우 만족하지 못한다"고 강조했습니다.

user error : Error. B.