-

[금융/시황/전략] (DB금융투자) 미국 주식 불패 신화2024.11.04 PM 12:21

전략의 샘 (주식 전략)

■ 현재 미국 주식시장은 각종 밸류에이션 지표로 측정할 때 역사상 1, 2, 3위 안에 모두 들어

■ 긴 호흡에서는 미국 주식시장의 고평가에 대하여 대비하고 있어야 할 것

■ 투자자 누구나 주지하듯이 금융시장에서 불패 신화의 끝이 좋았던 경우는 지금껏 없었다

어느 순간부터 미국 주식은 불패 신화를 만들고 있다. 미국 주식에 투자하면 잠깐은 주가가 떨어질 수 있지만 결국엔 더 오른다는 믿음이 생긴 것이다. 물론 처음부터 이러한 믿음이 있지는 않았을 테다. 미국 기업들의 탄탄한 펀더멘탈에 매력을 느끼며 투자하다 보니 이와 같은 결과가 주가에 투영됐을 뿐이었다. 다만 이제는 주식시장의 격언을 떠올릴 때다. “하늘까지 자라는 나무는 없다.” 한 번쯤은 미국 주식시장이 펀더멘탈 대비하여 얼마나 비싼지 살펴봐야 한다. 금일 본고에서는 각종 밸류에이션 지표를 바탕으로 현재 미국 주식시장의 고/저평가 여부를 타진해 봤다.

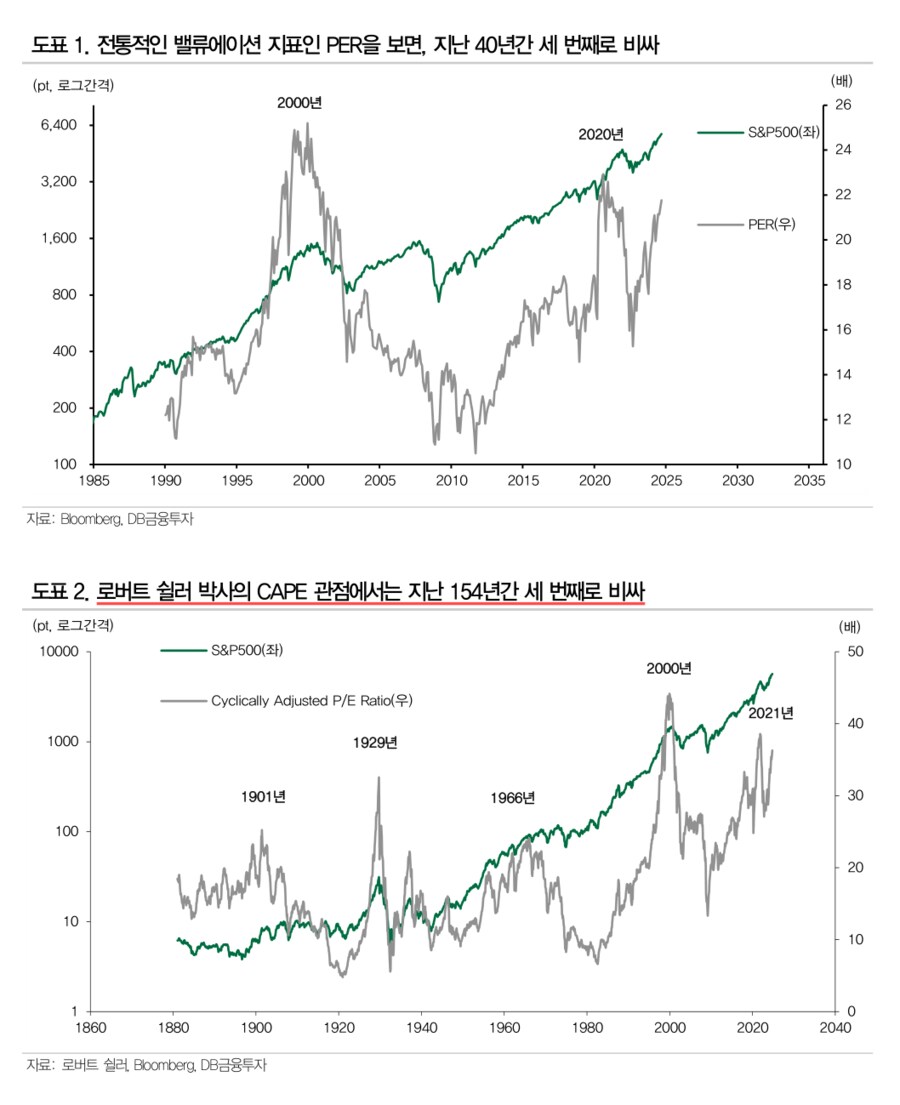

✓전통적인 밸류에이션 지표인 PER을 보면, 지난 40년간 세 번째로 비싸다[도표1]. 첫 번째로 비싼 시기는 2000년대 초반 IT 버블 붕괴 직전이었다. 이때는 S&P500의 PER이 25배를 기록했다. 두 번째로 비싼 시기는 팬데믹 직후 무제한 양적완화를 실시하며 주가가 상승한 때였다. 당시는 S&P500의 PER이 22배까지 오른 바 있다. 현재 그것은 21배를 기록하며 세 번째로 고평가되어 있다.

✓로버트 쉴러 박사가 개발하여 배포한 밸류에이션 지표인 CAPE(Cyclically Adjusted Price to Earnings ratio) 관점에서는, 지난 154년간 세 번째로 비싸다[도표2]. CAPE는 PER과 유사한 개념 아래에서 만들어졌다. PER은 분모에 EPS를 사용하며 CAPE는 분모에 과거 10년 평균 EPS를 사용한다. 또한 CAPE는 각 계산 과정에서 물가 및 시간 가치를 고려한다. 해당 지표에서 역사상 첫 번째로 비싼 시기는 2000년대 초반 IT 버블 붕괴 직전이었다. 두 번째로 비싼 시기는 2021년이었다. 그리고 세 번째가 현재다. 지금 CAPE 수준은 1929년 세계 경제 대공황 발발 직전 “광란의 20년대”라고 불리던 주식시장 버블 시기보다 높다.

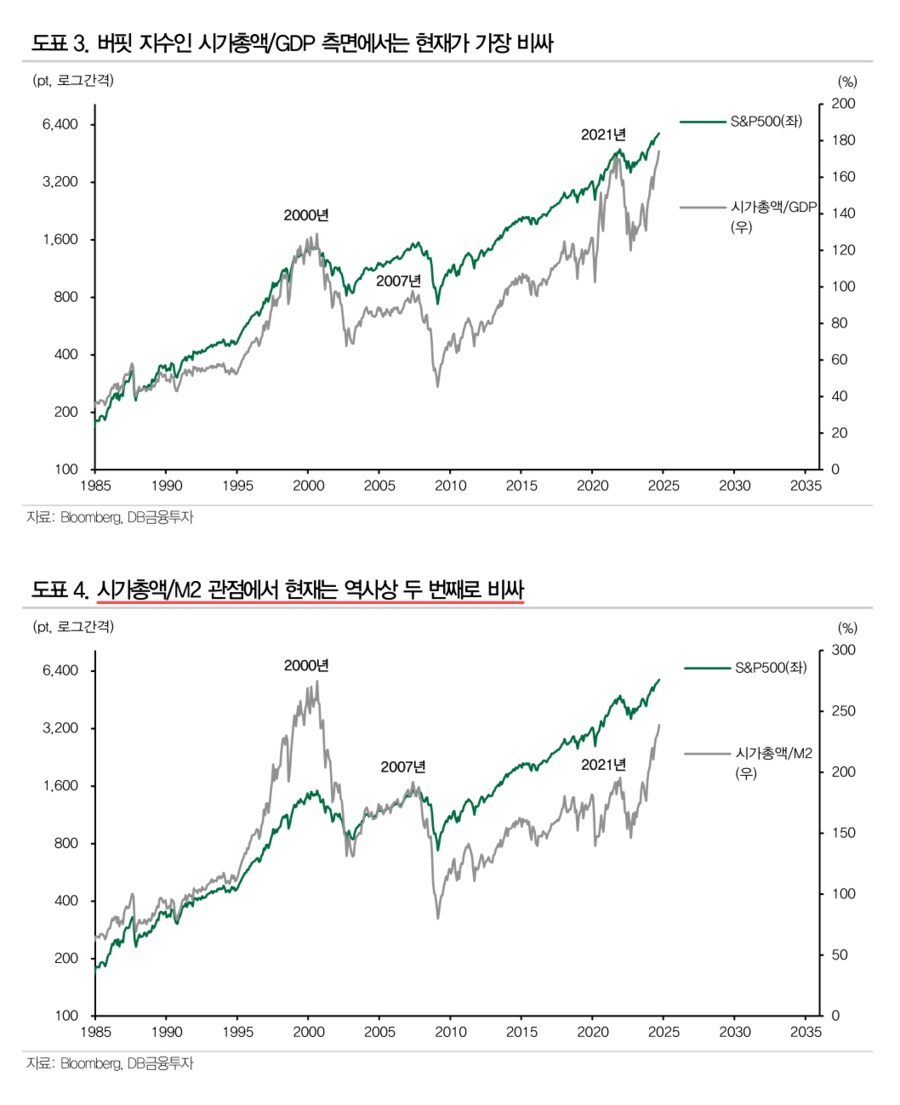

✓버핏 지수(Buffet Indicator)라고 일컬어진 밸류에이션 지표인 시가총액/GDP 측면에서는 현재가 가장 비싸다[도표3]. 해당 지표는 워런 버핏이 주식시장의 온도를 측정할 때 즐겨본다고 알려져 있다. 이것 역시 PER과 개념이 유사하다. EPS가 아닌 명목 GDP를 분모에 나눠준다는 점에서만 차이가 난다. 물론 해당 지표는 최근 그 해석에 있어서 논란이 있다. 미국 주식시장은 점차 글로벌 주식시장 전반을 반영하고 있지만, 미국 명목GDP는 그들 경제의 부가가치 합계를 나타내는 것에 그치기 때문이다. 따라서 해당 지표는 보조적으로 참고하는 것이 옳다. 그럼에도 불구하고 현재 해당 지표가 가장 높다는 것은 무시할 수 없는 부분이다.

✓ 필자도 밸류에이션 지표를 한 가지 제안해 본다. 시가총액/M2이다. 해당 지표는 일국의 경제에 풀린 돈의 양 대비하여 그들 주식시장이 어느 위치에 있는지를 보여준다. 기업 실적이나 GDP가 주식시장의 근간이 되기도 하지만 최근에는 돈의 힘에 의해서 주식시장이 오르내리기도 하기 때문이다. 해당 지표를 보면 2000년대 초반 IT 버블 붕괴 직전이 첫 번째로 비싸다. 오히려 무제한 양적완화로 시중 유동성이 풍부했던 2021년 전후에는 해당 지표가 낮은 수준이었다. 그리고 해당 지표 관점에서 현재는 역사상 두 번째로 비싸다[도표4]. 시중 유동성 대비해서도 미국 주식시장은 꽤 많이 오른 것이다.

현재 미국 주식시장은 다양한 밸류에이션 지표들로 측정해 보더라도 역사상 1, 2, 3위 안에 모두 들어간다. 펀더멘탈 대비하여 주가가 높다는 것은, 주가에 긍정적인 미래 가정들이 무수히 들어 있다는 말과도 같다. 이러한 주가가 현실과 만나며 어떻게 반응할지 생각해 볼 시기다. 긴 호흡에서는 미국 주식시장의 고평가에 대하여 대비하고 있어야 할 것이다. 투자자 누구나 주지 하듯이 금융시장에서 불패 신화의 끝이 좋았던 경우는 지금껏 없었기 때문이다.

- DB금융투자 주식 Strategist 강현기 -

user error : Error. B.