-

[경제] (FT) 투자자들은 선거 소음을 무시해야 한다2024.11.04 PM 10:46

대통령직은 장기적인 주식, 자산군, 업종별 수익률에 일반적으로 큰 영향을 미치지 않는다

2024년 총선을 위해 디트로이트, 미시간에서 유권자들이 사전 현장 투표를 하고 있다. © Jeff Kowalsky/AFP/Getty Images

리처드 번스타인 – 9시간 전

소음 속에서 실제 투자 정보를 읽어내는 능력은 언제나 성공적인 투자에 있어 핵심입니다. 그러나 오늘날 극도로 분열된 미국 대통령 선거는 투자자들에게 엄청난 도전 과제를 안겨주고 있습니다. 비방과 과장이 넘치는 여론 속에서 중요한 정보를 걸러내는 일이 그 어느 때보다 어려워 보입니다.

오늘날 투자자들은 정치에 대해 특히 냉정한 태도를 가져야 합니다. 현재의 선거전이 투자자들의 지나친 관심을 받고 있기 때문입니다. 하지만 실제로 대통령이 금융 시장의 수익률에 미치는 영향은 역사적으로 그다지 크지 않았습니다. 선거 직후 단기적인 시장 반응이 있을 수 있지만, 장기적인 주식, 자산군 및 부문별 수익률은 일반적으로 대통령직과 상관관계를 보이지 않습니다. 오히려, 선거운동의 과장된 발언과 반대되는 수익률을 기록하는 경우도 있습니다.

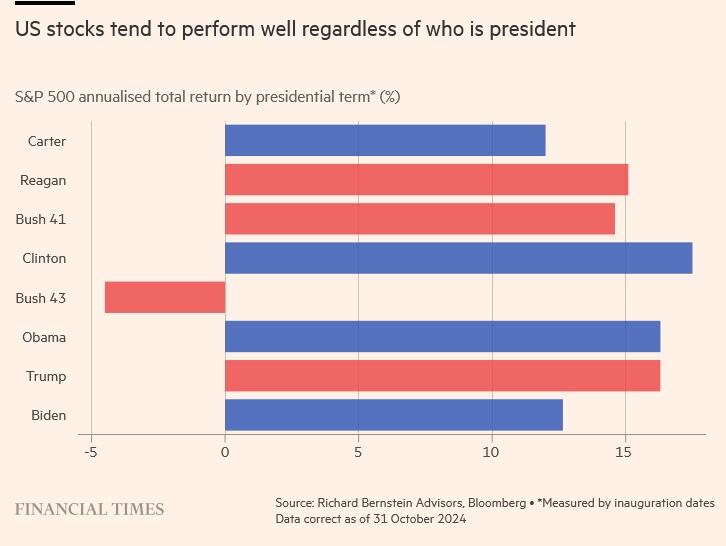

미국 증시는 백악관에 누가 앉아있든 대체로 좋은 성과를 내왔습니다. 지미 카터 대통령 시절부터 S&P 500 지수는 모든 대통령 임기 동안 두 자릿수 연간 수익률을 기록했으며, 단 한 번의 예외를 제외하고는 꾸준한 성장을 보였습니다. 카터 대통령의 인플레이션 시기에도 S&P 500은 연간 약 13%의 수익률(실질 수익률 약 3%)을 기록했습니다.

S&P 500 지수가 연간 마이너스 수익률을 기록한 유일한 시기는 조지 W. 부시 대통령의 임기 동안이었습니다. 이때의 장기적인 마이너스 수익률은 기술 거품 붕괴 이후의 시기와 겹칩니다. 한편, S&P 500 지수의 연간 수익률은 버락 오바마와 도널드 트럼프 대통령 임기 동안 16.3%로 동일했는데, 이 두 대통령의 목표와 정책이 매우 달랐음에도 불구하고 같은 수익률을 보였습니다.

투자자들은 때때로 특정 후보자의 정책과 규제 프레임워크가 특정 부문 수익률에 영향을 미칠 것으로 예상하지만, 역사적으로 대통령이 특정 부문에 미치는 영향은 일반적으로 예상만큼 크지 않았습니다. 오히려, 업종별 수익률은 선거 전 예측과 정반대로 나타난 경우가 많습니다.

예를 들어, 트럼프 대통령은 2016년 선거운동에서 기술 부문을 폄하하고 미국 에너지 생산 확대를 주장했습니다. 그러나 그의 임기 동안 가장 높은 수익률을 기록한 부문은 기술이었고, 에너지는 가장 저조한 성과를 보였습니다. 조 바이든 대통령은 청정에너지와 환경, 사회 및 지배구조(ESG) 우선 정책을 내세우며 백악관에 입성했습니다. 그러나 그의 임기에서 현재까지 가장 높은 성과를 기록한 부문은 전통 에너지 부문이었습니다.

선거 구호와 자산군의 수익률도 별 연관성이 없었습니다. 연구한 여덟 개의 대통령 임기 중 다섯 가지 다른 자산군이 가장 높은 연평균 수익률을 기록했으며, 실물 자산의 경우 정책에 따라 성과가 나타나기보다는 예측할 수 없는 방식으로 초과 성과를 보였습니다. 예를 들어 금은 카터와 부시 대통령 시기에 가장 높은 수익률을 기록한 자산군이었고, 바이든 대통령 시기에는 코로나19 팬데믹에 따른 공급망 교란이 원인이 되어 원자재가 가장 높은 성과를 보였습니다.

아이러니하게도, 국내 시장에 중점을 둔 미국 소형주는 글로벌 정책을 강조한 빌 클린턴 대통령 시기 신흥 시장보다 더 높은 수익률을 기록했습니다. 반대로, 미국 다국적 기업과 신흥 시장은 보호무역을 내세운 트럼프 대통령 임기 동안 미국 소형주보다 더 나은 성과를 보였습니다. 결과적으로 북미자유무역협정(NAFTA)이나 '미국을 다시 위대하게(MAGA)'와 같은 정책보다 기업의 실적과 밸류에이션이 더 중요한 요소로 작용했습니다.

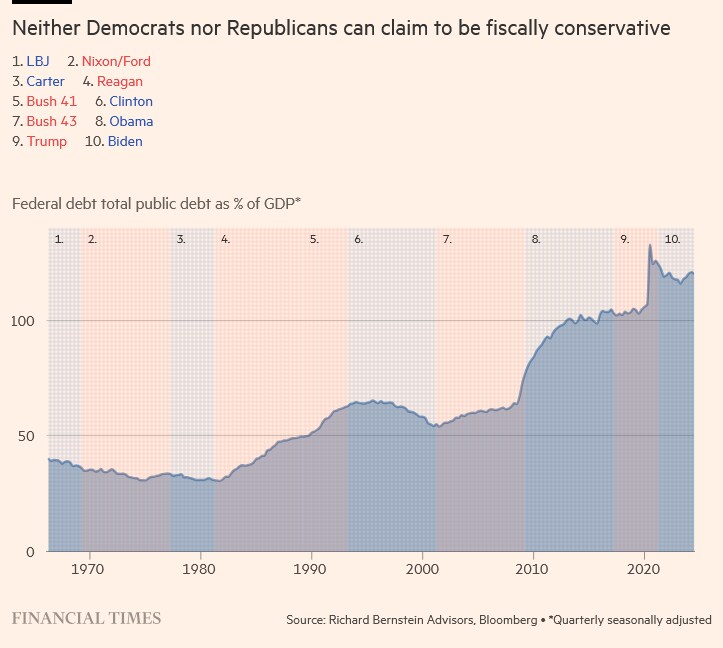

정치인들이 예산 적자와 미국 부채 수준에 대해 과장된 공포감을 조성하는 것도 진정한 투자 통찰력을 가리는 선거 소음의 대표적 사례입니다. 민주당이든 공화당이든 어느 당도 오늘날의 책임 공방과는 달리 건전한 재정 정책을 실행해왔다고 주장할 수 없습니다. 미국의 GDP 대비 부채 비율은 로널드 레이건 대통령 시기에 가장 빠르게 증가했으며, 오바마 대통령 시기에 100%를 넘어섰고, 트럼프와 바이든 대통령 임기 동안 100% 이상을 유지했습니다. GDP 대비 이자 지출 비율은 증가하고 있지만, 레이건, 부시, 클린턴 대통령 시기 17년 동안 더 높은 비율을 기록했습니다. 미국이 '부채를 인플레이션으로 상쇄할 것'이라는 암울한 예측은 사실 린든 B. 존슨, 리처드 닉슨, 지미 카터 대통령 시기에 이미 발생한 일이기도 합니다.

정치를 초월하는 하나의 투자 테마는 탈세계화와 미국 경제의 재산업화일 수 있습니다. 재산업화 테마는 지난 10년간 뛰어난 성과를 보였으며, 이제 양당 모두 미국이 대부분의 물자 생산을 외국에 의존하는 상황이 국가 안보에 위험하다는 것을 인식하게 되었습니다. 국내 소형주와 중형주의 산업주식은 선거 결과에 관계없이 매력적인 투자 대상으로 보입니다.

정치인들은 주목받기를 좋아하고, 안타깝게도 투자자들은 그들의 쇼를 주의 깊게 지켜보고 있습니다. 검증된 펀더멘털 요소에 기반한 일관된 투자 프로세스가 투자자들에게 선거의 과잉 감정을 무시하고 차분하게 초점을 유지할 수 있는 좋은 방법이 될 것입니다.

user error : Error. B.