-

[금융/시황/전략] (KB증권) 주식 투자자들은 2025년 봄까진 FOMC에 마음을 놔도 된다2024.11.09 PM 02:15

이은택의 그림으로 보는 전략 (24.11.08)

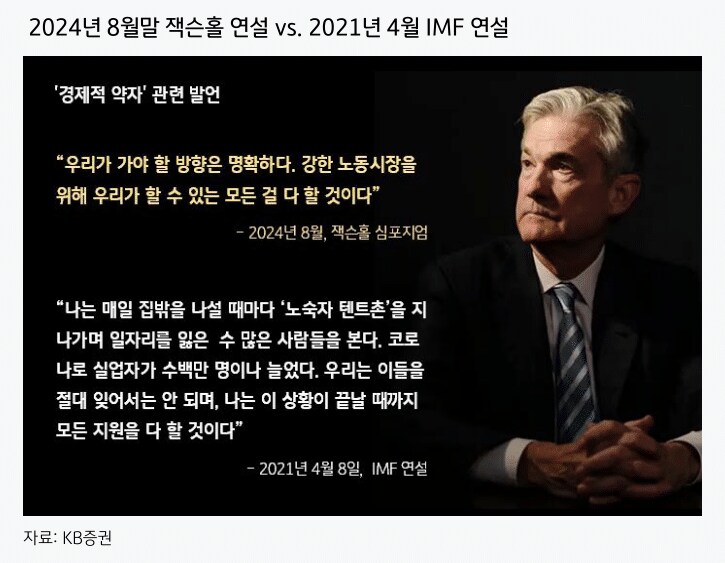

2021년 파월의 고집 vs. 2025년 파월의 고집

시장에 어떤 일이 벌어져도, 이그전은 파월이 금리인하를 최소한 내년 봄까진 멈추지 않을 것이라 믿는다.

첫째 근거는 잭슨홀 연설이다. 여기서 파월은 ‘강한 노동시장을 위해 무엇이든 하겠다’고 선언했다. 이 발언은 2021년 ‘노숙자 텐트촌 (과잉완화)’과 같은 것이다. 2021년을 떠올려보자. 당시 파월은 수많은 ‘인플레 경고’에도 불구하고 ‘일시적 (transitory)’이란 말로 일축하며 ‘완화’를 이어갔다. 이번에도 그의 표정엔 그때 같은 결연함이 있다. 또한 내년은 파월의 임기 마지막 해이다. 뛰어난 의장으로 남고 싶을 것이다. 게다가 ‘강한 노동시장을 위해 모든걸 하겠다’고 선언한 그가, 겨우 4%대 실업률에서 그의 의지를 꺾을 리 없지 않겠는가?

연준의 두 핵심 단어: ‘중립금리 (neutral rate)’로 ‘재조정 (recalibration)’

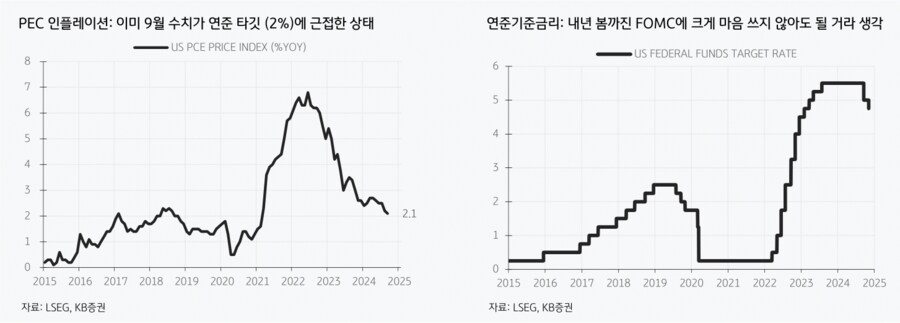

두 번째 근거는 ‘중립금리 (neutral rate)’와 ‘재조정 (recalibration)’이다. 이 단어는 9월 FOMC 이후 연준이 금리인하의 근거로 쓰는 단어이다. 물가 (PCE)가 2% 타깃에 도달했기 때문에, 정책금리도 ‘중립금리 (3% 초반)’로 가 있어야 한다는 것이다.

이걸 보면 연준이 금리를 인하하는 이유가 ‘고용’이 아니라 ‘물가’ 때문임을 알 수 있다. ‘실업률’ 때문에 ‘중립금리로 가야한다’는 말은 존재하지도 않기 때문이다. 따라서 ‘물가’만 안정돼 있으면, ‘중립금리로 인하’는 계속될 것이다. 설사 어떤 경제지표가 잘 나와도 말이다. 따라서 투자자들은 최소한 내년 봄까진 FOMC에 대해 마음을 놔도 된다.

세 줄 요약

1. 최소한 내년 봄까진 FOMC에서 완화적인 스탠스 (과잉완화)가 변경되지 않을 것이라 전망한다. 두 가지 이유를 적었다

2. 파월은 잭슨홀에서 ‘노동시장을 위해 모든걸 하겠다’고 했다. 그런 그가 4% 실업률에서 완화를 멈출 리 없다

3. 지금 금리인하는 ‘고용’ 때문이 아니라, ‘물가’ 때문에 하고 있다. 따라서 경기지표가 좋아도 물가만 낮다면 여전히 완화적일 것이다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.