-

[경제] [신영증권 박소연] 단기 시장 대응 및 전략2024.11.13 PM 04:46

11월 시장이 속절없이 밀리고 있습니다. 바닥 가늠을 위한 밸류에이션 등을 점검해 보았습니다.

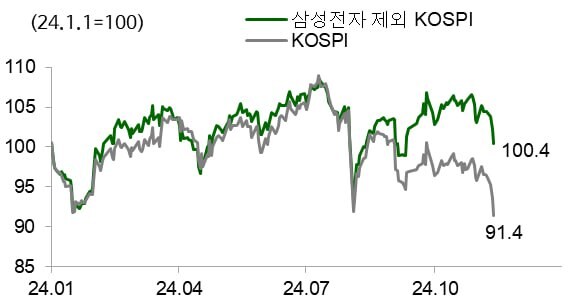

다만, 삼성전자 착시에는 유의해야 합니다.

11월 들어 KOSPI는 5% 하락했지만 시가총액의 12.1%를 차지하는 삼성전자 보통주가 14.2% 하락했기 때문인데요. (지수 하락의 3분의 1 정도는 삼성전자 한 종목 때문)

이것은 안타깝게도 삼성전자를 제외하고 보면 지수가 아직 그리 많이 빠진 것은 아니라는 뜻이고

반면, 삼성전자 반등이 시작되면 지수의 upside risk와 레버리지가 커진다는 의미이기도 합니다.

=================

1) 아직 Panic selling 징후 없어 : 통상 한국시장은 VKOSPI 변동성 지수 28~35 수준에서 저점이 형성. 그런데 현재 장중 VKOSPI 레벨은 24로 아직은 매도 클라이막스가 감지되지 않아

- 풋콜비율(Put-call ratio)도 8월 초, 9월 초 약세장보다 낮아 : 오늘 장중 풋콜비율은 130%로 8월 초~9월 초 매도 클라이막스 당시 150%보다 아직은 낮은 수준

2) 밸류에이션상 Rock bottom은 KOSPI 2,360~2,400 추정 : 2018년 이후 KOSPI 저점은 12개월 Trailing PBR 기준 0.84~0.86배 수준에서 형성 (2020년 3월 코로나 0.66배 제외)

- 현재 기준으로 환산하면 0.84배는 2,343선, 0.86배는 2,399p에 위치해 있음. 따라서 8월과 같이 2,400선을 하향 돌파한다면 매수 권역

3) 문제는 삼성전자 : 삼성전자를 제외한 KOSPI는 2,650선 정도이며 현 지수대(2,420선)과의 9%p 괴리는 오로지 삼성전자 때문에 만들어진 것.

- 따라서 삼성전자가 지수에 착시를 주고 있으며, 삼성전자를 제외하면 지수가 그렇게까지 많이 빠졌다고 보기 어려움

- 현재 KOSPI의 Trailing PBR은 0.87배지만, 삼성전자를 제외하면 0.80배이며 전자를 제외한 최근 3년 저점 PBR은 0.73~0.76배였음

- 이를 굳이 해석하자면 단기적으로는 삼성전자 이외 종목의 하락 룸이 더 커지는 국면이 나올 수도 있으며, 이런 징후가 나온 이후에야 Index의 rock-bottom을 볼 수 있다는 의미 (아직까지 put-call ratio 등에서 panic selling 징후가 안 나타난 까닭)

4) 전일 발표된 한국 OECD 경기선행지수 2개월 연속 하락 : 기업실적 하향 조정, 경기둔화 압력 등이 반영되는 구간

결론 : 단기적으로는 달러 인덱스(DXY) 방향 전환 여부가 중요. 하지만 삼성전자 자체적 반등 동력의 trigger가 만들어지는 것이 무엇보다 중요할 것

- 신영증권 리서치센터 자산전략팀 이사 박소연 -

user error : Error. B.