-

[금융/시황/전략] (KB증권) 역사로 본 증시: ‘미국’의 나홀로 독주가 영원한 것은 아니다 (2) 2024.11.21 PM 04:14

이은택의 그림으로 보는 전략 (2024.11.20)

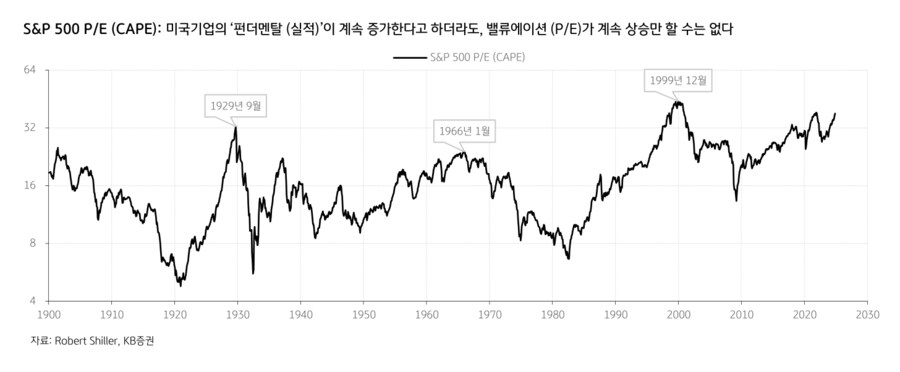

미국증시의 매력과는 별개로, 밸류에이션이 계속 오르기만 할 수는 없다

미국기업들은 투자할만한 좋은 기업들이 많고, 반대로 한국기업들은 그런 곳이 드물다. 투자자들의 공통적인 생각이다. 맞는 얘기지만, 이건 어디까지나 ‘펀더멘탈’에 대한 얘기이다. 이런 생각들이 촉발한 자금 쏠림 (선호)의 과잉 정도를 나타내는 것은 ‘밸류에이션’이다.

다시 말해서 미래가 밝은 미국기업들의 실적이 계속 증가한다고 가정하더라도, 그런 기대를 반영한 ‘밸류에이션’은 계속 오르기만 할 수는 없다.

과거는 이런 사실을 잘 보여준다. 1차 세계대전 (1920년대), 2차 세계대전 (1960년대) 이후처럼 오직 미국만이 생산력을 가진 막강한 ‘미국의 시대’에도 P/E는 계속 상승만 하진 않았다. 반대로 투자자들의 기대는 시장에 버블과 붕괴를 만들어왔다.

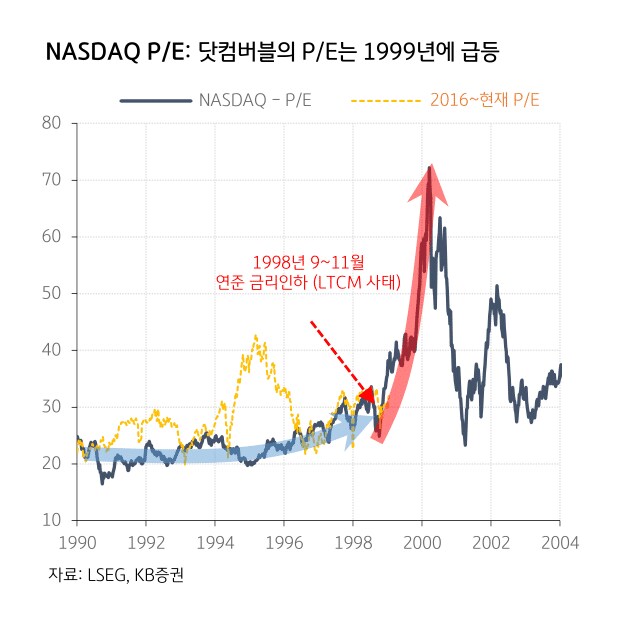

1999년 ‘버블장세’와 2025년 ‘버블장세’ NASDAQ P/E: 닷컴버블의 P/E는 1999년에 급등

다만 아직 붕괴를 걱정하진 않는다. 왜냐하면 지금의 매크로 환경은 붕괴가 아닌, “버블장세”에 더 가깝기 때문이다.

닷컴버블 때 P/E는 점진적으로 올라간 것이 아니다. 일반적인 생각과는 달리 1998년 중반까지 P/E는 박스권 (20~30배)에 머물렀다. 그러다가 1998년 4분기 이후 “버블장세” 때 급등했다.1998년 4분기에 LTCM 파산 우려로 연준이 ‘긴급 금리인하’를 한 것이 “버블장세”를 촉발했고, 이 기간 나스닥 P/E는 불과 1.5년 만에 25배 → 70배로 급등했다.

이번 ‘버블장세’도 유사한 경로를 따를 것이다.다만 P/E의 정점이 얼마일지는 알기 어렵다. 하지만 단서는 있는데, 지금까지 모든 ‘버블장세’는 연준의 긴축이 촉발했다는 사실이다 (10/31, 2025년 주식전망). 이번에도 별로 다를 것 같지 않다.

세 줄 요약

1. 미국증시에 미래를 이끌 기업들이 많다. 다만 이는 펀더멘탈에 대한 이야기이다

2. 기업이익이 계속 증가할 수 있다고 해도, 밸류에이션 (P/E)이 계속 오르기만 하는 것은 불가능하다

3. 다만 1999년 사례를 봤을 때, ‘버블장세’에서는 지금은 되려 P/E가 생각보다 빠르게 확장될 가능성이 있다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.