-

[금융/시황/전략] (KB증권) 버블장세 사례 #2: 1999년의 ‘버블장세’는 재현되는가? (시장편)2024.11.23 AM 12:06

이은택의 그림으로 보는 전략 (2024.11.22)

1999년 버블장세: LTCM이 불러온 ‘과잉완화’

지난 이그전에서 ‘2021년 버블장세’ 사례를 살펴봤다. ‘버블장세’는 그 전에도 나타난 적이 있었는데, 바로 1998년 말~2000년 초이다.

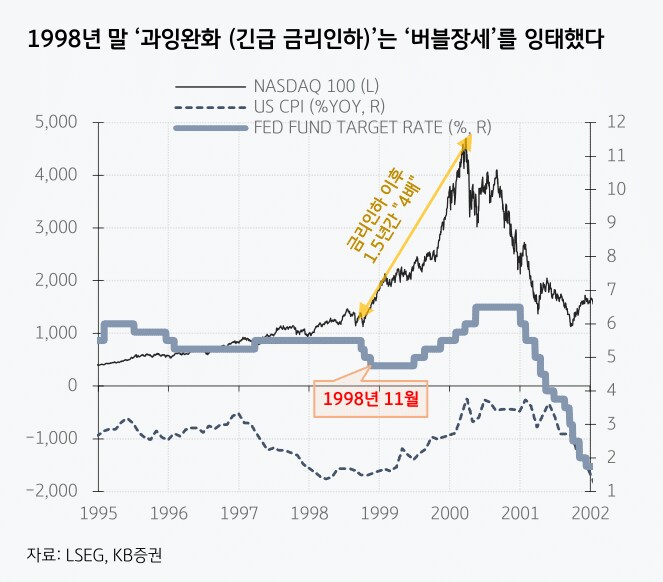

1998년 중반 러시아 모라토리엄으로 LTCM이 파산했다. LTCM에 담보를 제공했던 IB들도 위기에 처했다. 공포에 질린 연준은 1998년 9월 ‘긴급 금리인하 (FOMC가 아닌 시기)’를 결정했고, 3차례 인하가 단행됐다.

이는 명백한 ‘과잉완화’였다. LTCM 문제는 단지 ‘유동성 위기’였기 때문에, ‘지급보증’이 더 현실적인 정책이었다. 2023년 ‘SVB사태’ 때처럼 말이다. 하지만 겁에 질린 연준은 3차례 금리인하로 대응했다.

‘과잉완화’의 결과는 항상 ‘버블장세’이다. 1998년 4분기 금리인하 이후 증시 버블의 고삐가 풀렸다.

닷컴버블은 90년대 중후반부터 시작한 게 아니라, 98년 4분기부터 시작되었다

‘닷컴버블’에 대한 오해 중 하나는 기술주 버블이 90년대 중후반에 만들어졌다는 것이다. 하지만 이는 틀린 것이다.

1998년 3분기까지 나스닥과 S&P 500은 차이가 없었다. 게다가 나스닥 P/E도 ‘25~30배’ 박스권에서 움직였을 뿐이다. 하지만 1998년 4분기 ‘과잉완화’는 판을 완전히 바꿨다. 나스닥의 급등이 시작됐다. ① 1.5년간 4배 급등했으며, ② P/E Ratio는 25배에서 75배로 치솟았다.

지금도 똑같다. 나스닥 지수는 급등했지만, P/E는 2년째 25~30배 박스권이다. 지금까진 ‘실적장세’였지, ‘버블’은 별로 없었단 뜻이다. 하지만 ‘과잉완화’ 이후 ‘(실적이 빈약한) 성장주’인 “소프트AI/코인”의 급등은 명백히 “밸류에이션 확장”이 이끌고 있다. 이른바 ‘버블장세’이다.

세 줄 요약

1. 1998년 4분기 ‘LTCM 파산’으로 3차례 금리인하를 단행했는데, 이 대응은 명백히 ‘과잉완화’였다

2. ‘닷컴버블’이 90년대 중후반에 진행됐다는 오해가 많지만, 이는 사실이 아니다. 버블은 1998년 4분기 ‘과잉완화’로 시작됐다

3. 1998년 4분기부터 ① 나스닥과 S&P 500이 디커플링 됐고, ② 나스닥 P/E의 급등이 시작되었다. 지금도 유사한 부분이 많다

- KB증권 주식 Strategist 이은택 -

user error : Error. B.