-

[금융/시황/전략] (KB증권) IT 업종 중 SW의 이익 모멘텀 차별화2024.11.28 PM 10:47

US Market Pulse (24.11.28)

S&P 500 신고점 경신 하루만에 다시 하락

— 10월 PCE 호조: 수요일에 발표된 경제지표들은 다소 혼재됐지만, 미국 경기는 여전히 탄탄한 상황. 신규 실업수당 청구건수는 3주 연속 감소해 기업들의 해고 압력이 크지 않음을 시사. 10월 개인소비지출 (PCE)의 전월 대비 증가율은 시장 컨센서스보다 높은 0.4%를 기록. 선거 불확실성이 높았던 시기지만 기준금리 인하에 힘입어 소비 수요와 인플레이션 압력이 발생했기 때문. 특히 PCE 가격지수의 전월 대비, 전년 대비 상승률이 모두 높아지면서 인플레이션과 통화정책 경로에 대한 시장의 경계가 이어지고 있음. CME FedWatch에 따르면 12월 기준금리 25bp 인하 확률은 70%보다 낮은 수준에 머물러 있음

— 트럼프 관세 정책 불확실성: 트럼프 당선인의 정책 환경에 대한 불확실성 지속. 특히 주요 교역국에 대한 추가 관세를 예고한 뒤 무역 정책에 대한 경계가 커졌는데, 내각 인선 결과도 강경한 무역 정책 가능성을 시사. 지난주 상무장관과 재무장관을 지명한 데 이어, 화요일에는 무역대표부 (USTR) 대표에 제이미슨 그리어를, 국가경제위원회 (NEC) 위원장에 케빈 해셋을 지명. 두 지명자 모두 관세와 감세 등 트럼프 주요 정책을 강하게 지지하고 있음

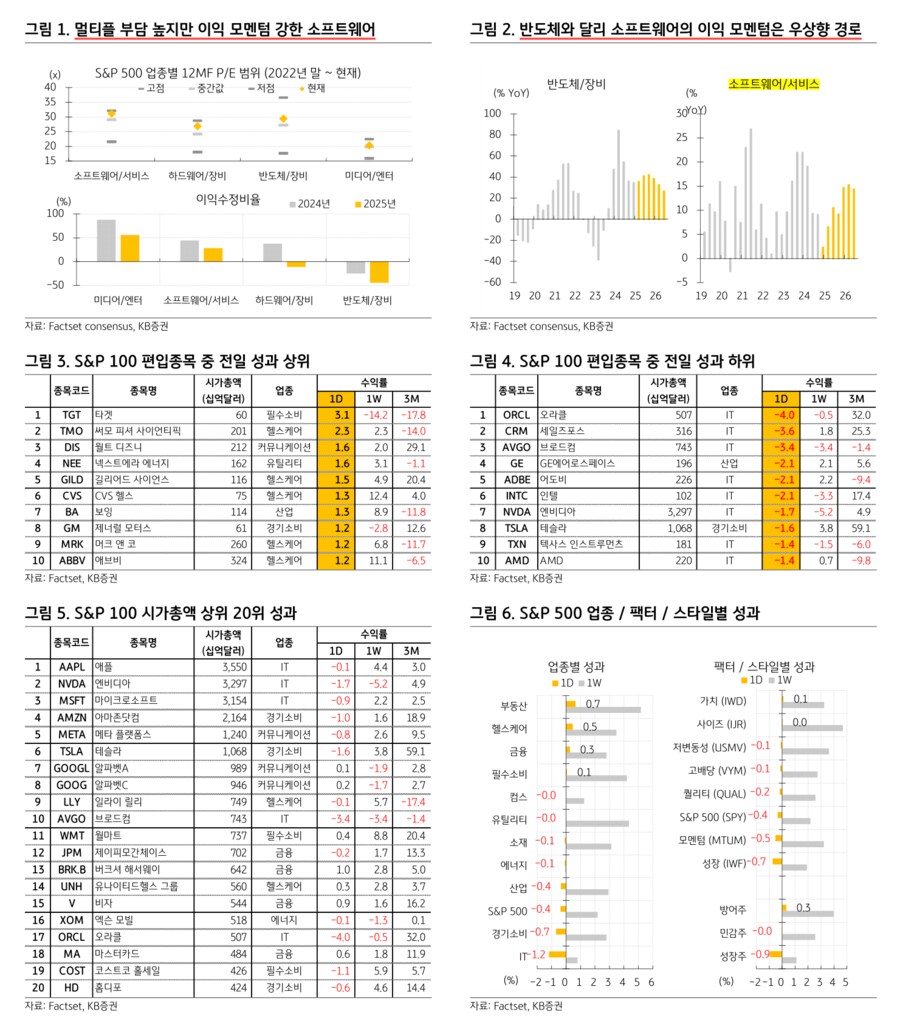

— IT 업종 부진: 3대 주가지수 모두 하락한 가운데 특히 부진했던 IT 업종. 반도체뿐 아니라 소프트웨어도 하락. 일부 기업들의 실적 가이던스가 시장 기대에 부합하지 않았기 때문. 하지만 소프트웨어의 경우, 생성형AI 테마에서 반도체 뒤를 이을 다음 주도주 역할을 해 나갈 것으로 기대. IT 하위 산업그룹의 2022년 말 이후 현재까지의 12개월 선행 P/E 멀티플을 비교해 보면, 소프트웨어가 고점에 가장 가까이 있음. 상대적으로 멀티플 부담이 있는 편이지만, 그만큼 향후 이익 모멘텀에 대한 기대가 강함. 반도체 산업그룹의 향후 EPS 전년 대비 변화율이 점차 낮아질 것으로 예상되는 반면, 소프트웨어 산업그룹의 EPS 변화율은 높아질 것으로 예상됨. 2024년과 2025년 EPS 이익수정비율 (1개월 전 대비 EPS 상향 조정 기업의 수와 하향 조정 기업의 수를 비교한 수치)에서도 반도체보다 소프트웨어 산업그룹이 더 강함

AI 관련 수요 호조에도 보수적인 가이던스에 하락한 델과 HP

— 델 (DELL): 전일 12.3% 하락. 8~10월 분기 매출액은 시장 컨센서스를 하회. 전체 매출액의 15%를 차지하는 AI 서버 부문이 전년 대비 50% 증가했고, 인프라 솔루션 부문 (ISG, 전체의 46%) 매출액이 전년 대비 34% 급증. 하지만 PC 및 하드웨어 판매를 담당하는 클라이언트 솔루션 부문 (CSG, 전체의 50%) 매출액이 소비자 부분 부진으로 1% 감소. 회사는 소비자 시장 약화와 PC 교체 주기 지연, 블랙웰 공급 제약 등을 지적하며 시장 컨센서스보다 낮은 가이던스를 제시

— HP (HPQ): 전일 11.4% 하락. 8~10월 분기 매출액과 EPS는 시장 컨센서스를 상회. 개인시스템 부문 매출액은 AI PC 판매 호조 덕분에 전년 대비 2% 증가. 분기 PC 출하량 중 15% 이상이 AI PC로, 윈도우 생태계에서 AI PC 점유율 1위를 기록했다고 언급.회사는 2024회계연도 매출액 중 20%가 기존 PC 및 프린팅 하드웨어 이외의 새로운 성장 사업 (AI, 소프트웨어, 구독서비스, 하이브리드 근무 관련 솔루션 등)에서 발생했다며, 포트폴리오 평균 성장률을 초과하는 성과를 보였다고 설명. 다만 11~1월 분기와 2025회계연도의 실적 가이던스가 기존 PC 관련 하드웨어 판매의 불확실성을 반영해 보수적으로 제시되면서 주가 하락

- 미국주식 시황 Analyst 안소은 -

user error : Error. B.