-

[경제] (FT) 중국 채권 시장, '일본화'와 씨름 중2024.12.02 PM 01:53

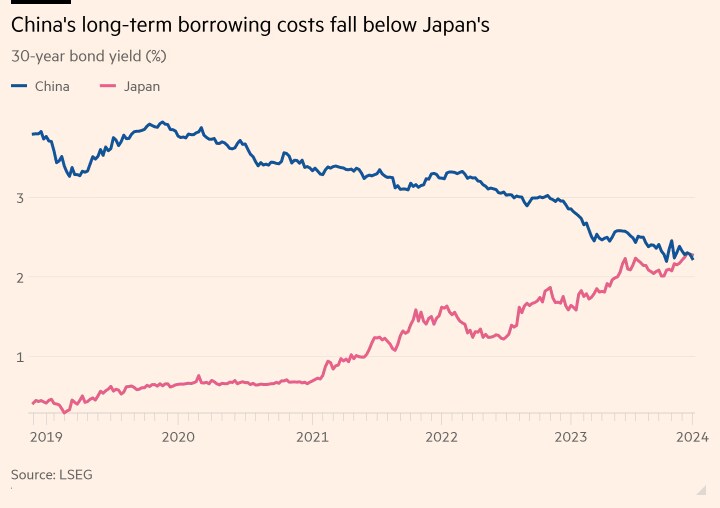

디플레이션이 중국 장기 국채 수익률을 사상 처음으로 일본 수익률 아래로 끌어내려

일부 투자자들은 현재 중국 경제의 특정 조건이 1990년대 일본에서 나타났던 상황과 유사하다고 믿는다 © FT 합성 이미지

홍콩의 Arjun Neil Alim과 런던의 Ian Smith | 2024년 11월 29일

중국의 장기 국채 수익률이 사상 처음으로 일본 수익률을 밑돌면서, 세계 2위 경제 대국이 이웃 나라 일본처럼 디플레이션에 발목을 잡힐 것이라는 투자자들의 전망이 강화되고 있다.

중국 정부가 침체된 경제를 부양하기 위해 금리를 인하하고, 중국 투자자들이 안전 자산에 몰리면서 30년 만기 중국 국채의 수익률이 2020년 말 4%에서 금요일 2.21%로 떨어졌다.

한편, 일본의 장기 국채 수익률은 오랜 기간 1% 미만으로 유지되다가, 도쿄가 수십 년간의 디플레이션을 극복하고 통화 정책을 정상화하면서 2.27%로 상승했다.

장기 국채 수익률 역전은 중국 당국이 국채 수익률을 지지하려는 노력 속에서 발생했으며, 시장의 갑작스러운 반전이 금융 안정성에 위협을 줄 수 있다고 경고하고 있다. (국채 수익률이 반등할 경우 국채 가격이 하락)

그러나 일부 투자자들은 디플레이션이 이미 중국 경제에 깊이 자리 잡아 재정 및 통화 정책만으로는 쉽게 해결하기 어렵다고 보고 있으며, 수익률이 더 낮아질 가능성이 크다고 판단하고 있다.

“중국 국채의 수익률은 점진적으로 더 낮아질 가능성이 높습니다,”라고 은행 롬바르 오디에(Lombard Odier)의 아시아 지역 최고투자책임자(CIO)인 존 우즈(John Woods)는 말했다. 그는 당국이 디플레이션을 억제할 뚜렷한 방법을 찾지 못할 것이라고 덧붙였다.

“중국은 저수익 환경에 진입하고, 아마도 이를 지속할 것입니다.”

중국의 장기 차입 비용이 일본을 하회하다

일부 투자자들은 현재 중국 경제의 상황이 1990년대 일본 부동산 버블 붕괴 이후 수십 년간의 침체와 유사하다고 보고 있다.

중국의 에너지와 식품을 제외한 근원 소비자물가지수(CPI) 상승률은 10월 기준 연율 0.2%를 기록했다. 반면 일본의 근원 CPI는 2.3%로 6개월 만에 최고치를 기록하며 추가 금리 인상 가능성을 높이고 있다.

또한, 미국 당선자인 도널드 트럼프 대통령이 중국 수출품에 대한 관세를 10%포인트 인상하겠다고 약속한 점도 중국 경제 성장에 위협으로 작용할 것으로 보인다.

RBC 블루베이 자산운용(RBC BlueBay Asset Management)의 신흥시장 국채 전략가인 후젠보(Hou Zhenbo)는 중국의 통화정책이 당분간 완화적 기조를 유지할 가능성이 높다고 말했다. 그는 주택 시장과 주식 시장을 부양하기 위한 조치들이 일시적으로 수익률을 상승시킬 수는 있지만, 지속적인 효과는 제한적일 것이라고 덧붙였다.

“1990년대 일본이 여전히 참고할 모델입니다,” 그는 덧붙였다.

베이징은 자국 경제의 ‘일본화’를 막기 위해 오랫동안 노력해 왔으며, 장기적인 성장을 촉진하기 위해 하이테크, 친환경, 전기차 산업에 대규모 투자를 단행했다.

일본 주식 시장, 중국과 격차 벌려

당국은 최근 국채 시장에 개입해 장기 만기 채권 수익률을 끌어올리려 했으며, 장기 채권에서 발생할 수 있는 ‘버블’이 금융 시스템의 유동성 위기를 초래할 수 있다고 지역 은행들에게 경고했다.

“일부 [중국] 정책 입안자들은 장기 수익률이 낮다는 것이 국내 성장과 인플레이션 기대치가 낮다는 신호로 간주하며, 이러한 비관적인 분위기를 억제하려는 의지가 있는 것 같습니다,”라고 골드만삭스(Goldman Sachs) 분석가들은 7월에 작성한 보고서에서 밝혔다.

그러나 올해 들어 디플레이션 압력이 더욱 심화되면서, 경제를 부양하기 위한 대규모 경기 부양책 요구가 늘고 있다.

중국은 코로나19 팬데믹 이후 최대 규모의 통화 부양책과 10조 위안(약 1.4조 달러) 규모의 재정 패키지를 도입했음에도, 국내 투자자들이 침체된 주식이나 부동산 시장 대신 대안을 찾으면서 국채 수익률은 계속 하락하고 있다.

“이는 글로벌 금융 시장의 새로운 현실과 일치합니다. 이는 미중 디커플링(탈동조화)과 중국의 디플레이션 위험 때문입니다,”라고 BNP 파리바(BNP Paribas)의 중국 외환 및 금리 전략 총괄인 주왕(Ju Wang)은 말했다. “세계 다른 지역은 인플레이션 위험에 직면하고 있지만, 중국은 초과 생산 능력에 대한 수요가 부족합니다.”

많은 투자자들은 정부가 채권 시장의 분위기를 바꾸기 위해 더 많은 조치를 취해야 할 것으로 보고 있다.

“소비가 촉진되고 투자가 줄어들지 않는 한 디플레이션 압력을 피하기는 어려울 것입니다,”라고 러셀 인베스트먼츠(Russell Investments)의 최고 투자 전략가인 앤드류 피스(Andrew Pease)는 말했다. “이는 [베이징]에게 큰 정책 변화가 될 것입니다.”

user error : Error. B.