-

[경제] 주식 실력 압도적으로 빨리 키우는 방법 2가지2024.12.02 PM 04:23

■ 미국 기업 분석의 기본

1) 기업의 경쟁 우위 (경제적 해자) 파악

경제적 해자

= 기업이 경쟁자로부터 자신의 시장을 보호할 수 있는 진입장벽

예)

애플 : 브랜드 파워, 상품/서비스 생태계

마소 : 소프트웨어/클라우드 서비스

구글 : 검색 알고리즘, 데이터 베이스

경제적 해자 → 투자한 자본 대비 높은 수익률, 꾸준한 수익 창출

오랫동안 경쟁자를 막아낼 수 있는 경제적 해자를 가진 기업에 주목

경제적 해자를 가진 기업을 찾는 방법

재무상태표 : 기업의 투입 자본 규모를 확인

손익계산서/현금흐름표 : 투입자본으로 얼마나 많은 수익을 올렸는지 확인

예)

치폴레 (멕시코 음식 전문 프랜차이즈)

신규 매장 오픈 비용 = 70만 달러

매장 운용으로 매년 25만 달러 잉여현금흐름 창출

투자한 비용을 3년이면 회수 가능

그래서 치폴레는 3년마다 신규 매장 개업

매장이 기하급수적으로 성장

초기 투자 비용을 효율적으로 회수하고 그 돈을 다시 재투자해서 성장을 이어가는 구조

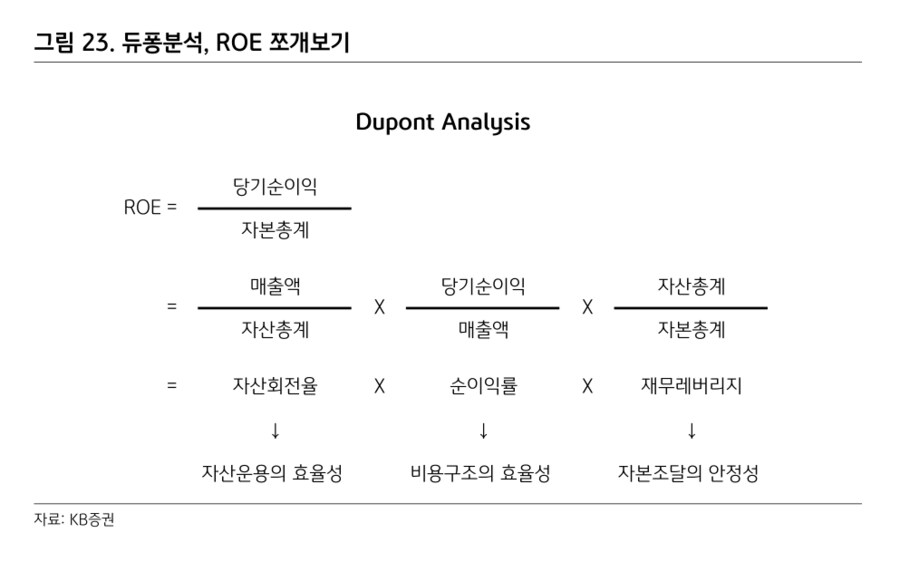

ROE = 순이익 / 자기자본

기업이 자기자본을 얼마나 효율적으로 활용해서 이익을 창출했는지 보여주는 지표

ROE가 높은 수준으로 유지/상승 → 높은 경제적 해자를 가진 기업

기업의 경영 효율성, 경쟁력 파악 가능

듀퐁 분석 = ROE를 3가지 구성 요소로 나눠서 분석

ROE = 순이익률 * 자산 회전율 * 재무 레버리지

① 높은 순이익 = 순이익/매출액 = 효율적인 비용관리

② 자산 회전율 = 매출액/총자산 = 효율적인 자산관리

③ 재무 레버리지 = 총자산/자기자본 = 부채를 통해 자산을 확장

→ 재무 레버리지가 지나치게 높다면 위험 신호일 수 있음

→ 적정 수준의 재무 레버리지는 자본 효율성을 높이는데 기여할 수 있음

ROE가 꾸준히 15% 이상을 유지하면서 순이익률, 자산 회전율, 재무 레버리지가 균형을 이룬다면

견고한 해자를 가진 기업일 가능성이 높음

ROE가 갑자기 상승/하락한 경우 ROE 구성요소 중 무엇이 원인인지 파악해야 함

순이익률, 자산 회전율로 인해 ROE 상승 (긍정적)

재무 레버리지가 지나치게 높아져서 ROE 상승 (리스크 요인)

경제적 해자가 있는 기업을 찾는 방법

① 기업의 경쟁 우위 분석

② 과거 10년간의 ROE가 15% 이상

재무제표를 통해 ROE의 구성 요소 분석

→ 순이익률, 자산 회전율, 재무 레버리지 중 어떤 요소가 ROE를 끌어올리는지

→ ROE가 높은 수준을 꾸준히 유지할 수 있는지

③ 기업의 생로병사

10년 뒤에도 지속 가능한 기업인지 고민

2) 기업 가치를 판단하는 방법

경제적 해자의 깊이

= 높은 ROE

경제적 해자의 폭

= 높은 ROE를 얼마나 오랫동안 유지하는지

거인의 어깨 2 (홍진채)에서 소개된 가치 평가 방법

핵심 변수 두 가지

① 지속가능한 ROE

② 지속 가능 기간 (경제적 해자가 유지되는 기간)

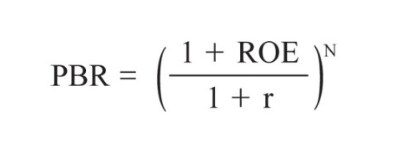

→ ①, ②를 활용해서 적정 PBR 계산

Residual Income Model (가치평가 공식)을 단순화한 모델

적정 PBR 구성 요소

지속 가능한 ROE 산출

얼마나 오래 유지 가능한지도 판단 = N (기간)

N (기간)을 결정하는 10가지 항목

투자대상 기업이 경쟁사 대비 어떤 항목에서 강점을 가지고 있는지 분석

① 꾸준한 제품과 서비스 재구매 (반복 구매)

② 새로운 시장 진출 또는 사업 확장 (확장성)

③ 효율성 ↑ 기술, 시스템 보유 여부 (생산성 향상)

④ 경쟁사보다 효과적인 비용 절감 유무 (원가 절감 능력)

⑤ 산업의 빠른 성장

⑥ 시장에서 가격을 주도할 힘의 유무 (가격 결정력)

⑦ 경영진이 비전과 실력 겸비 여부 (훌륭한 경영진)

⑧ 경기 흐름 X 꾸준한 수익의 유무 (사이클 vs 구조적 성장)

⑨ 고객이 다른 기업으로 이동 X, 묶어둘 수 있는지 (락인, 전환 비용 ↑)

⑩ 미래 수익을 안정적으로 예측 가능 여부 (예측 가능성)

→ 애플은 매출 성장률이 다른 빅테크에 비해 낮지만 수익이 안정적이기에 높은 밸류에이션을 받음

R = 할인율 (투자자의 기대 수익률)

할인율을 낮게 설정하면 시장 주가가 저평가 되었다고 판단하고 쉽게 투자하게 됨

→ 적정 PBR이 높게 나오기 때문에 현재 PBR이 낮아 보임

하지만 장기 수익률은 낮아짐

반대로, 할인율을 높게 설정하면 시장 주가가 고평가 되었다고 판단하고 쉽게 투자하기 어려워짐

하지만 장기적으로 높은 수익률을 기대

따라서 할인율을 임의로 낮춰서 투자하는 것은 위험한 행동

S&P 500의 지난 100년 동안의 연평균 수익률 = 약 10%

워렌 버핏도 기업 가치 산정 시 10% 할인율 사용

적정 PBR을 통한 예시들

ⓐ ROE 15%, N 7년, R 10%

= 적정 PBR 1.37

시장 거래 PBR 1.05

PBR 1.05에 투자해서 장기 보유하면 연평균 14.2% 수익을 기대

주가가 매력적

ⓑ ROE 15%, N 5년, R 10%

= 적정 PBR 1.25

시장 PBR 1.58

PBR 1.58에 투자할 경우 연평균 기대 수익률이 5%에 불과

시장 과열 판단

ⓒ ROE 15%, R 10%, 시장 PBR 1.5

N = 10년

기대치가 합리적인지 판단해야 함 (높은 ROE를 10년 동안 유지)

이 기업의 경쟁력이 3년만 지속 가능하다고 판단

→ 현재 주가는 비싸 보임

이 기업의 경쟁력이 20년 지속 가능하다고 판단

→ 현재 주가는 저평가

■ 결론

기업 가치 추정 방법

① 기업의 경쟁력 분석

② ROE와 N을 추정

③ 이를 통해 계산한 적정 PBR × 자기자본 = 적정 시가총액

④ 이것을 기업의 실제 시가총액과 비교 (주가 고평가/저평가 여부 판단)

공식을 통해 기업의 장기 투자 수익률 계산 가능

===========================================

할인율

현금흐름할인법과 주가는 돈의 시간가치(time value of money)를 고려한다. 지금의 1달러는 1년 후의 1달러보다 가치 있다. 왜냐하면 그 1달러로 어딘가에 투자해서 수익을 낼 수 있기 때문이다. 회사가 투자를 할 때도, 해당 투자의 수익률과 다른 투자 기회에서 얻을 수익률을 비교해야 한다. 이 기회비용(opportunity cost)을 자본비용(cost of capital)이라고 하고, 이 자본비용이 곧 현금흐름할인법에서의 할인율이 된다.

출처 : 예측투자 | 마이클 모부신 (부크온)

user error : Error. B.