-

[경제] (블룸버그) 2600% 폭등 뒤 86% 폭락... 무너진 암호화폐 최고 인기 베팅2025.12.07 PM 08:27

지난 5월 29일 라스베이거스에서 열린 '비트코인 2025' 컨퍼런스에 참석한 마이클 세일러. (사진: 론다 처칠/블룸버그)

작성일: 2025년 12월 6일 오후 11:00 (GMT+9)

핵심 요약 (Bloomberg AI)

• 주가 폭락: '디지털 자산 트레저리(Digital Asset Treasuries, 이하 DAT)'로 불리는 암호화폐 보유 상장기업들의 주가가 초기 급등세를 뒤로하고 폭락했습니다.

• 성적 부진: 미국과 캐나다에 상장된 DAT 기업들의 주가 중간값은 올해 들어 43% 하락했습니다. 일부 기업은 보유한 코인의 가치가 높음에도 불구하고 주가가 99% 이상 폭락하는 사태를 겪었습니다.

• 원인 분석: 투자자들은 단순히 코인을 보유하는 것만으로는 수익(Yield)이 발생하지 않는다는 사실을 깨달았으며, 기업들은 코인 매입 자금을 조달하기 위해 쓴 부채의 이자와 배당금을 지급하는 데 어려움을 겪고 있습니다.

올해 초 주식 시장에서 가장 수익률이 좋은 '최고의 베팅'으로 꼽혔던 전략이 불과 몇 달 만에 최악의 악몽으로 변했습니다.

수많은 상장 기업들이 마치 '영구 기관(perpetual motion machine)'과 같은 마법의 공식을 발견했다고 믿었습니다. 기업의 현금으로 비트코인이나 기타 디지털 토큰을 매입하면, 주가가 매입한 토큰의 가치보다 훨씬 더 큰 폭으로 뛰어오르는 현상이 나타났기 때문입니다.

이 전략은 자신의 회사인 '스트래티지(Strategy Inc.)'를 사실상 비트코인 투자 전문 상장사로 탈바꿈시킨 마이클 세일러가 고안한 방식입니다. 2025년 상반기까지만 해도, 세일러의 뒤를 따른 100여 개 기업들에게 이 전략은 유효했습니다.

이른바 '디지털 자산 트레저리(DAT)'로 알려진 이들 기업은 피터 틸(Peter Thiel)부터 트럼프 가문에 이르기까지 모두가 뛰어들면서 공개 시장에서 가장 뜨거운 트렌드로 부상했습니다.

대표적인 예로 샤프링크 게이밍(SharpLink Gaming Inc.)을 들 수 있습니다. 이 회사는 기존 게임 사업에서 벗어나 막대한 양의 이더리움 토큰을 매입하겠다고 선언하고 이더리움 공동 창시자를 회장으로 영입하면서 며칠 만에 주가가 2,600% 이상 폭등했습니다.

하지만 상장 회사가 보유하고 있다는 이유만으로 토큰의 가치가 더 높게 평가되어야 하는지 설명하기는 어려웠습니다. 결국, 거품은 처음엔 서서히, 나중엔 걷잡을 수 없이 빠르게 꺼지기 시작했습니다.

샤프링크의 경우, 주가는 고점 대비 86% 하락하여 회사 전체의 가치가 보유한 디지털 토큰의 가치보다 낮아지는 상황에 처했습니다. 현재 이 회사의 시가총액은 보유한 이더리움 가치의 약 0.9배 수준에서 거래되고 있습니다. 그나마 이는 약 4,800만 달러(약 670억 원) 상당의 BERA 코인을 보유하고도 올해 99% 이상 폭락한 그린레인 홀딩스(Greenlane Holdings)보다는 나은 상황입니다.

B. 라일리 증권의 분석가 페도르 샤발린은 인터뷰에서 "투자자들은 단순히 돈뭉치(코인)를 깔고 앉아 있는 것 외에 이러한 보유 자산에서 나오는 수익(Yield)이 별로 없다는 것을 깨달았고, 이것이 주가 하락의 원인입니다"라고 설명했습니다.

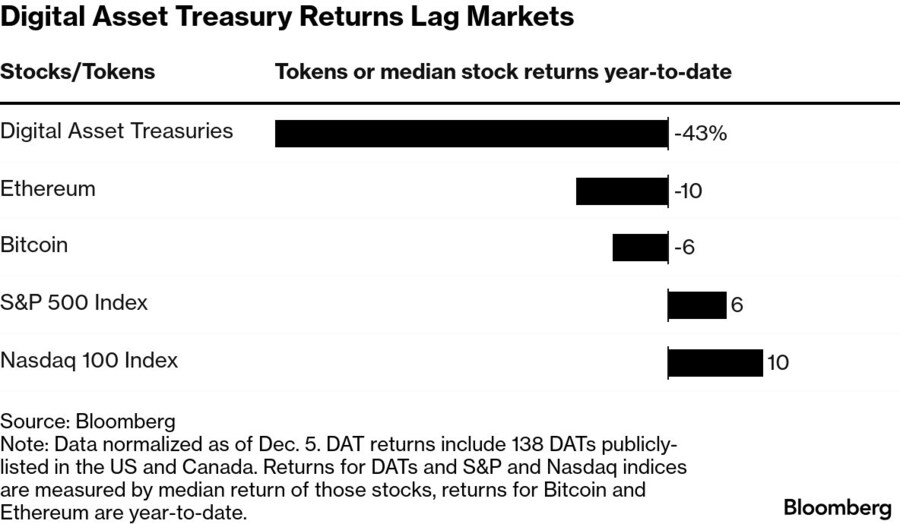

블룸버그가 집계한 데이터에 따르면, DAT가 된 미국 및 캐나다 상장 기업들의 주가 중간값은 올해 43% 하락했습니다. 반면, 비트코인은 연초 대비 약 6% 하락하는 데 그쳤습니다.

[차트] 시장 수익률을 밑도는 디지털 자산 트레저리(DAT) 성과

(연초 대비 주식/토큰 수익률 비교)

디지털 자산 트레저리(DAT): -43%

이더리움: -10%

비트코인: -6%

S&P 500: +6%

나스닥 100 지수: +10%

(출처: 블룸버그 / 주: 12월 5일 기준 데이터. 미국 및 캐나다 상장 138개 DAT 포함. DAT, S&P, 나스닥 수익률은 해당 주식들의 수익률 중간값 기준)

일부 운이 좋은 DAT 기업들은 여전히 기초 자산보다 높은 가치를 유지하고 있지만, 블룸버그의 계산에 따르면 고점 근처에서 매수한 투자자들 대부분은 손실을 입었으며, 70%의 기업이 연초보다 낮은 주가로 올해를 마감할 것으로 보입니다.

가장 성과가 저조한 곳은 비트코인을 피하고 더 작고 변동성이 큰 토큰에 투자한 상장 기업들이었습니다.

도널드 트럼프 대통령의 두 아들은 알트5 시그마(Alt5 Sigma Corp.)라는 상장 기업에 힘을 실어주었습니다. 이 회사는 트럼프 가문이 공동 설립한 별도 법인이 발행한 토큰인 'WLFI'를 10억 달러 이상 매입하겠다고 나섰던 곳입니다. 그러나 해당 주가는 지난 6월 고점 대비 약 86% 하락했습니다.

[사진 설명] 8월 13일 뉴욕 나스닥 마켓사이트에서 열린 알트5 시그마(Alt5 Sigma) 오프닝 벨 행사에 참석한 도널드 트럼프 주니어와 에릭 트럼프. (사진: Adam Gray/Bloomberg)

이들 주식의 변동성은 부분적으로 기업들의 암호화폐 매입 자금을 조달하기 위해 빌린 막대한 부채로 설명됩니다.

'스트래티지'는 전환사채와 우선주를 활용한 놀라운 방식으로 자금을 조달해 비트코인을 사들였고, 한때 보유 토큰 가치가 700억 달러를 넘어서기도 했습니다. 샤발린 분석가에 따르면, DAT 기업들은 올해 코인 매입을 위해 총 450억 달러 이상을 조달했습니다.

하지만 이제 스트래티지를 비롯한 모든 DAT 기업들은 그 부채에 대한 이자와 배당금을 지급해야 하는 상황에 몰렸습니다. 문제는 그들이 보유한 암호화폐가 대부분 현금 흐름을 전혀 창출하지 못한다는 점입니다.

RIA 어드바이저스의 포트폴리오 매니저 마이클 레보위츠는 "스트래티지 주식을 보유한다는 것은 비트코인 리스크에 더해 기업이 떠안고 있는 재무적 압박과 리스크까지 함께 보유하는 셈"이라고 지적했습니다.

스트래티지는 최근 자금 순환을 유지하기 위해 추가 자본 조달을 시도했습니다. 미국 내 우선주 판매가 기대에 미치지 못하자 11월에는 유럽으로 눈을 돌려 영구 우선주를 할인된 가격에 매각했습니다. 그러나 이 유로화 표시 우선주마저 이미 공모가 아래로 떨어졌습니다.

한편, 인지도가 낮은 소형 DAT 기업들은 암호화폐 가격 하락과 투자자들의 열기 식으면서 자금 조달 기회를 찾기가 더욱 어려워졌습니다.

스트래티지에게 남은 명백한 다음 단계는 청구서를 갚기 위해 보유한 암호화폐 일부를 매각하는 것입니다. 그리고 이것이 바로 퐁 리(Phong Le) CEO가 회사가 취할 수도 있다고 밝힌 조치입니다.

[사진 설명] 11월 22일 시드니에서 열린 호주 암호화폐 컨벤션에 참석한 퐁 리(Phong Le). (사진: Brent Lewin/Bloomberg)

퐁 리 CEO는 팟캐스트에서 "우리는 비트코인을 팔 수 있으며, 배당금 지급을 위해 필요하다면 비트코인을 팔 것"이라고 말했습니다.

그는 회사의 시장 가치가 암호화폐 보유 가치 아래로 떨어졌음을 의미하는, 이른바 mNAV 지표가 1 미만으로 떨어질 경우 이 옵션을 고려할 것이라고 덧붙였습니다.

이러한 발언은 업계에 큰 충격을 주었습니다. 마이클 세일러가 그동안 비트코인을 절대 팔지 않을 것이며 가격이 내리면 더 사겠다고 수차례 공언해왔기 때문입니다. 그는 지난 2월 X(구 트위터)에 "필요하다면 신장(kidney)을 팔아라, 하지만 비트코인은 지켜라"라는 농담을 남기기도 했습니다.

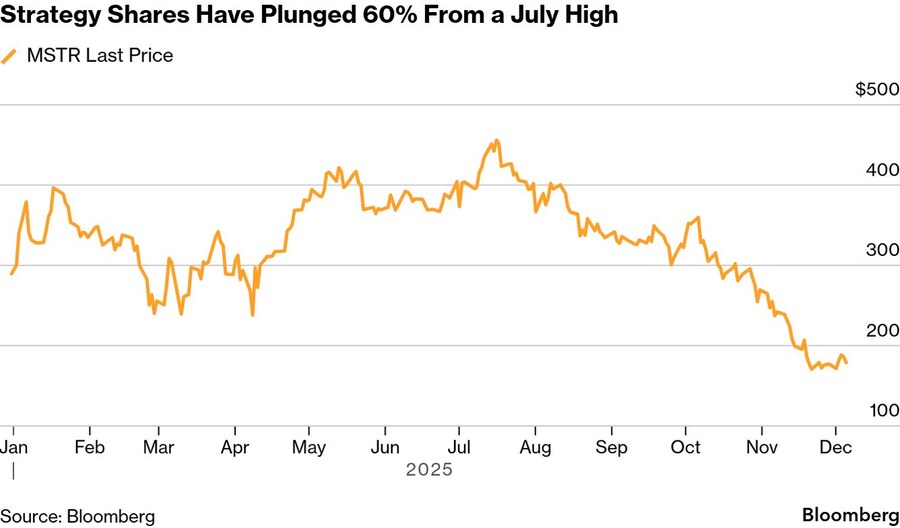

[차트] 7월 고점 대비 60% 폭락한 스트래티지 주가

(데이터 출처: 블룸버그)

현재 가장 큰 우려는 DAT 기업들이 암호화폐를 강제로 매각해야 하는 상황에 몰리는 것입니다. 이는 토큰 가격을 끌어내리고, 다시 주가 하락으로 이어지는 '죽음의 소용돌이(downward spiral)'를 유발할 수 있습니다.

레보위츠는 "만약 스트래티지가 비트코인을 팔았다는 헤드라인이 나온다면, 설령 그게 비트코인 3개뿐이라 하더라도, 마이클 세일러가 '단 한 푼도 팔지 않겠다'고 했던 말들 때문에 사람들은 비트코인 거래 전략 전체에 의문을 품기 시작할 것"이라고 경고했습니다.

스트래티지는 단기 배당금 지급을 위해 14억 달러 규모의 준비금을 마련했습니다. 또한 2020년 8월 비트코인 매입을 시작한 이후 주가는 여전히 1,200% 이상 상승한 상태입니다. 하지만 올해 들어서는 38% 하락세를 보이고 있습니다.

이번 DAT(디지털 자산 트레저리) 폭락 사태는 트레이더들이 레버리지(차입 자금)를 사용하고 있을 경우, 마진콜(증거금 부족분 상환 요구)을 해결하기 위한 강제 매도로 이어져 시장 전반으로 위험이 확산될 우려가 있습니다. 현재로서는 이러한 문제들로 인해 이 전략을 채택하려는 신규 기업들의 유입과 그로 인해 촉발되었던 자본 시장의 활기가 대부분 중단된 상태입니다.

하지만 상대적으로 가치가 높은 DAT 기업들이 보유 자산보다 저평가된 소형 DAT 기업들을 인수하는 등 새로운 형태의 움직임이 나타날 조짐도 보이고 있습니다.

전 공화당 대선 경선 후보였던 비벡 라마스와미가 공동 창립한 스트라이브(Strive Inc.)는 지난 9월, 셈러 사이언티픽(Semler Scientific Inc.)을 전액 주식 교환 방식으로 인수하기로 합의했습니다. 이로써 두 비트코인 트레저리 기업이 하나로 합쳐지게 되었습니다. 셈러는 가장 먼저 DAT 전략을 도입한 기업 중 하나였으나, 올해 주가가 65% 하락했습니다.

로펌 시켄시아 로스 페런스 카멜(Sichenzia Ross Ference Carmel)의 파트너 로스 카멜은 2026년 초 DAT 업계의 인수합병(M&A)이 더욱 활발해질 것으로 전망했습니다. 그는 이러한 흐름이 (시장 침체로 인한) 추가적인 고통이 예상되는 상황에 초점을 맞추고 있다고 설명했습니다.

카멜은 "이러한 거래에서 투자자들에게 더 많은 하방 보호(손실 방어) 장치를 제공하는 데 쓰일 수 있는, 구조화된 증권 거래가 업계에 늘어날 것"이라고 말했습니다.

용어 설명:

• 추가적인 고통(Further pain): 문맥상 코인 가격 하락이나 기업 재무 악화가 지속되어, 생존을 위해 어쩔 수 없이 매각이나 합병을 선택하는 '구조조정 성격'의 M&A가 늘어날 것임을 시사합니다.

• 구조화된 증권 거래 (Structured securities transactions): 단순히 주식을 사고파는 것이 아니라, 옵션이나 파생상품 등을 결합해 투자자의 입맛에 맞게 설계된 복잡한 거래 형태를 말합니다.

• 하방 보호 (Downside protection): 주가나 자산 가치가 하락할 때 발생할 수 있는 손실을 제한하거나 막아주는 장치를 뜻합니다. 즉, 앞으로 DAT 기업들의 M&A나 자금 조달 과정에서 투자자들이 "주가가 더 떨어져도 내 원금은 어느 정도 지켜달라"는 식의 안전장치를 요구하는 거래가 많아질 것이라는 의미입니다.

=====

(블룸버그) 2,600% 급등 뒤 86% 폭락... 무너진 '암호화폐 보유 기업(DAT)'의 환상

1. 현황: '대박' 베팅에서 '쪽박'으로 전락한 DAT 전략

• 급격한 추락: 기업 유보금으로 비트코인 등 암호화폐를 매입해 주가 부양을 꾀하던 '디지털 자산 트레저리(DAT)' 기업들의 주가가 초기 폭등세를 반납하고 폭락함.

• 저조한 성적표: 올해 미국·캐나다 상장 DAT 기업들의 주가 중간값은 43% 하락함. 이는 비트코인(-6%), 이더리움(-10%)의 하락 폭보다 훨씬 크며, 상승세를 보인 S&P 500(+6%)과 대조됨.

2. 하락의 근본 원인: 수익 부재와 부채의 역습

• 현금 흐름(Yield) 부재: 투자자들은 단순히 코인을 보유하는 것만으로는 이자나 수익이 발생하지 않는다는 한계를 인식하기 시작함.

• 재무적 압박: 기업들이 코인 매입 자금을 마련하기 위해 발행한 전환사채와 우선주에 대한 이자 및 배당금 지급 시기가 도래하면서 유동성 위기가 발생함.

3. 주요 사례 및 충격: '절대 팔지 않겠다'던 약속의 균열

• 기업 가치 역전: 샤프링크(SharpLink) 등 일부 기업은 주가가 86% 이상 폭락하며, 시가총액이 보유한 코인의 가치보다 낮아지는 현상이 발생함.

• 스트래티지(Strategy Inc.)의 위기: DAT 전략의 선구자인 마이클 세일러의 회사조차 주가가 올해 38% 하락함. 특히 CEO가 배당금 지급을 위해 "비트코인을 매각할 수도 있다"고 언급하며, "절대 팔지 않겠다"던 기존 입장을 번복할 가능성을 시사해 시장 신뢰가 흔들림.

4. 전망 및 리스크: '죽음의 소용돌이' 우려

• 하락 악순환: 기업들이 부채 상환을 위해 보유 코인을 강제로 매각할 경우, 코인 가격 하락 → 기업 자산 가치 하락 → 주가 추가 폭락으로 이어지는 악순환(Downward Spiral)이 발생할 위험이 큼.

• 시장 재편: 주가 하락으로 인해 저평가된 DAT 기업들을 대상으로 한 인수합병(M&A) 움직임이 시작되고 있음.