-

[경제] (WSJ) 소비자 대출 집계, 갈수록 어려워져… 리스크 측정 난항2025.12.09 PM 08:48

은행 및 공개 시장 밖에서 조달되는 대출이 늘어나며 부채 추적이 복잡해지고 있다

텔리스 데모스(Telis Demos) 기자 / 2025년 12월 9일 오전 5:30 ET

[사진 설명] 소비자 건전성을 나타내는 광범위한 지표들은 아직 큰 약세를 보이지 않고 있다. (사진: Adam Gray/Bloomberg)

최근 미국 소비자들이 어떻게 지내고 있는지 파악하기 어려우신가요? 여러분만 그런 것이 아닙니다. 이제 소비자 대출이 금융 시스템의 눈에 잘 띄지 않는 영역으로 점점 더 이동하면서 상황 파악이 더욱 어려워지고 있습니다.

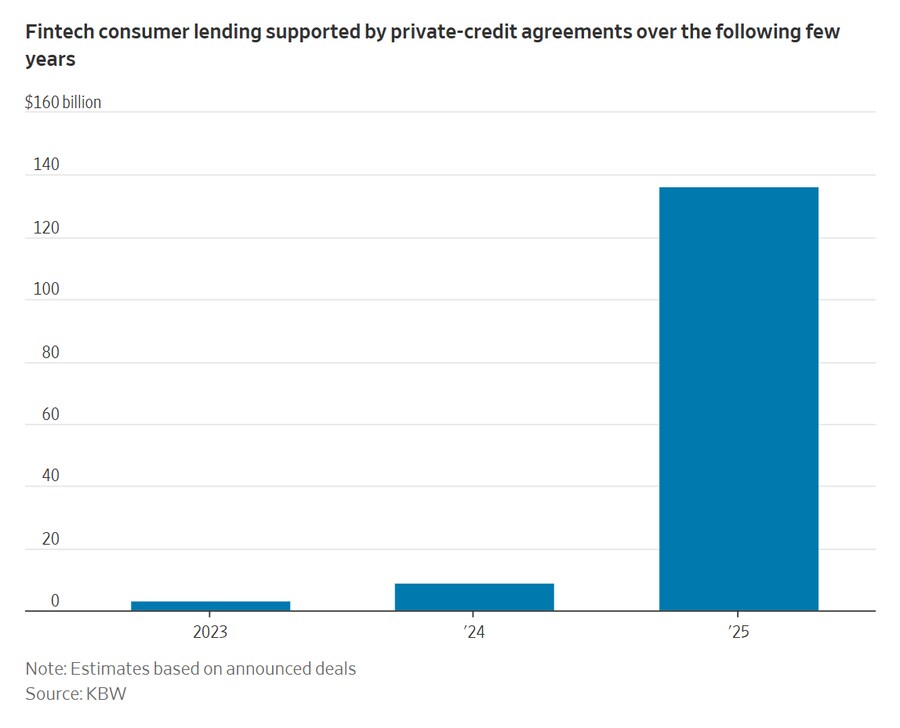

사모 신용(Private credit)이 이른바 '대안적 소비자 대출' 시장에서 폭발적으로 성장하고 있습니다. KBW의 애널리스트들은 올해 소비자 대출 분야의 핀테크 기업들을 위한 신규 사모 신용 자금 조달 거래를 집계했습니다. 그 결과, 향후 몇 년간 전 세계적으로 약 1,400억 달러 규모의 대출을 지원할 수 있을 것으로 추산되었습니다. 이는 2024년 100억 달러 미만이었던 것과 비교하면 엄청난 급증세입니다.

이러한 대출에는 선구매 후지불(BNPL) 방식과 기타 개인 대출 등이 포함됩니다. 만약 더 많은 대출이 사모 거래를 통해 자금을 조달하게 된다면, 투자자들이 소비자 부채 데이터를 바라보는 방식 또한 변화해야 할 수도 있습니다.

차트: 향후 몇 년간 사모 신용 계약을 통해 지원되는 핀테크 소비자 대출 규모

주석: 발표된 거래를 바탕으로 한 추정치

출처: KBW

신용카드나 여타 대출의 월별 실적(공개 데이터), 또는 은행 데이터를 기반으로 한 규제 당국의 추적 등 차입자의 건전성을 확인하기 위해 주로 살펴보던 지표들은 이제 사모 자금(privately funded) 대출에 의존하는 차입자들에게 무슨 일이 일어나고 있는지 놓칠 수 있습니다.

신용카드를 발급하는 많은 은행은 신용도가 높거나 부유한 차입자에 집중해 왔습니다. 이는 은행의 카드 대출 감소로 일부 반영되고 있습니다. 연방준비제도(Fed) 데이터에 따르면, 미국 상업 은행 전반에 걸쳐 3분기 신용카드 및 기타 리볼빙 소비자 대출의 평균 잔액은 전년 동기 대비 거의 2% 감소했습니다.

따라서 은행권의 대출 축소 움직임에서 소외된 이들에게 더 많은 신용(자금)을 공급하는 것은 경제에 활력을 불어넣는 요인이 될 수 있습니다. 예를 들어, 과거의 초저금리 주택담보대출 조건 때문에 막대한 주택 자산 가치가 (현금화되지 못하고) 묶여 있는 상황에서, 약간의 추가 대출을 받는 것은 일부 소비자들이 구직 기간을 버티거나 작년 수준의 연휴 지출을 감당하는 데 있어 꼭 필요한 조치일 수 있기 때문입니다.

용어 설명:

"Home equity locked up by mortgages at superlow rates": 많은 미국인이 과거 금리가 낮을 때(예: 2~3%대) 주택담보대출(모기지)을 받았습니다. 현재 집값은 올랐지만(Equity 증가), 이 자산을 현금화하려면 기존의 저금리 대출을 갚고 고금리로 다시 대출을 받아야 하므로 이러지도 저러지도 못하는 상황(Lock-in 효과)을 의미합니다. 이 문장은 그런 상황에서 핀테크 등의 '추가 대출'이 숨통을 트여줄 수 있다는 의미입니다.

그러나 대출 자금 조달 채널이 넓어진다는 것은 미래에 문제가 발생했을 때 투자자들이 이를 쉽게 감지하지 못할 위험도 커진다는 것을 의미합니다. KBW의 애널리스트 산자이 사크라니는 소비자 데이터를 보는 것이 "훨씬 더 파편화되어, 많은 발품을 팔지 않고서는 전체적인 그림을 파악하기 어려워진다"며, "심지어 그렇게 해도 데이터가 완전하지 않을 수 있다"고 지적합니다.

소비자들의 신용(대출) 이용 행태가 세분화(segmenting)되고 있다는 점은 최근 경제 신호들이 서로 엇갈리는 이유를 설명해 줄 수 있습니다. 예를 들어, 은행들은 소비자 신용 건전성(performance)이 여전히 탄탄하다고 보고하는 반면, 유통업체들은 더 저렴한 상품으로 갈아타거나(trading down) 지출을 감당하기 버거워하는 고객이 늘고 있다고 보고해 대조를 이룹니다. 이는 은행과 유통업체가 주시하는 고객 집단이 과거만큼 서로 겹치지 않기 때문일 수 있습니다.

하지만 지금까지는 소비자 건전성을 나타내는 더 광범위한 지표들조차 큰 약세를 보이지 않고 있습니다. 익명화된 은행 데이터를 분석하는 뱅크오브아메리카(BoA) 연구소에 따르면, 10월 저소득 가구의 지출 증가율이 고소득 가구보다 둔화되긴 했지만, 이들의 당좌 및 저축 예금 잔액은 인플레이션을 감안한 2019년 수준을 여전히 상회하는 것으로 나타났습니다. 또한 많은 소비자가 내년부터 추가적인 세금 감면 혜택을 보기 시작할 수도 있습니다.

그럼에도 불구하고 불확실성 그 자체가 투자자들에게는 문제가 되고 있습니다. 소비 위축이나 전반적인 신용(건전성) 악화 조짐이 아직은 제한적이거나 엇갈리고 있음에도 불구하고, KBW 나스닥 은행 지수(KBW Nasdaq Bank Index)를 기준으로 볼 때 대출 관련 기업 다수의 주가는 올해 대형 은행들에 비해 부진한 흐름을 보였습니다.

이러한 대출 기업에는 어펌(Affirm), 블록(Block), 클라르나 그룹(Klarna Group), 페이팔(PayPal)과 같은 대형 BNPL(선구매 후지불) 업체뿐만 아니라, 싱크로니 파이낸셜(Synchrony Financial), 브레드 파이낸셜 홀딩스(Bread Financial Holdings)와 같은 주요 카드 사업자도 포함됩니다. 소비자 대출 자금을 지원할 수 있는 사모 신용 수단을 관리하는 아폴로 글로벌 매니지먼트(Apollo Global Management), 아레스 매니지먼트(Ares Management), KKR과 같은 대형 운용사들의 주가 역시 뒤처져 있습니다.

사모 대출로 인한 데이터의 불투명성은 소비자 대출 분석에 필수적인 월별 고용 및 임금 보고서를 포함한 정부 통계 발표 지연으로 인해 더욱 증폭되었습니다. 이러한 불확실성만으로도 2026년 신용 시장에 불쾌한 놀라움(unpleasant surprises)이 튀어나올 가능성을 무시할 수 없게 만듭니다.

=====

(WSJ) 은행 밖으로 숨은 부채… 사모 신용 급증이 가린 '소비자 리스크'

1. 사모 신용(Private Credit) 시장의 폭발적 성장

• 현상: 소비자 대출의 주체가 전통적인 은행에서 '사모 신용'과 '핀테크' 등 비은행권으로 빠르게 이동하고 있습니다.

• 데이터: KBW 분석에 따르면, 핀테크 기업의 소비자 대출을 위한 사모 자금 조달 규모가 2024년 100억 달러 미만에서 향후 수년 내 약 1,400억 달러(약 200조 원) 수준으로 급증할 것으로 추산됩니다.

• 주요 상품: 선구매 후지불(BNPL) 및 개인 대출 등이 주를 이룹니다.

2. 제도권 데이터의 사각지대 발생

• 원인: 은행들이 리스크 관리를 위해 고신용자 위주로 영업을 재편하면서(3분기 카드 대출 잔액 2% 감소), 대출이 필요한 일반 소비자들이 사모 펀딩 기반의 핀테크 대출로 몰리고 있습니다.

• 문제점: 기존의 '은행 데이터'나 '공개 시장 지표'만으로는 전체 소비자 부채 현황을 파악하기 어려워졌습니다. 대출이 음지(shadow)로 숨어들면서 데이터의 파편화가 심화되고 있습니다.

3. 엇갈리는 경제 신호와 시장의 혼란

• 신호의 불일치: 은행은 "소비자 신용이 건전하다"고 보고하는 반면, 소매업체는 "고객들이 지출을 줄이고 있다"고 호소합니다. 이는 은행과 비은행권이 서로 다른 소비자 그룹(고신용자 vs 중·저신용자)을 보고 있기 때문입니다.

• 거시 지표의 한계: 저소득층의 소비 둔화에도 불구하고, 전체적인 예금 잔액은 2019년 대비 높은 수준을 유지하고 있어 거시 지표상으로는 위기가 잘 드러나지 않고 있습니다.

4. 투자 심리 위축과 잠재적 뇌관

• 주가 부진: 지표상 위기가 명확하지 않음에도 불구하고, '데이터 불확실성' 그 자체로 인해 어펌(Affirm), 페이팔(Paypal) 등 핀테크 대출 기업과 아폴로(Apollo) 등 사모 운용사의 주가는 대형 은행 대비 부진한 모습을 보이고 있습니다.

• 전망: 정부 고용 통계 지연 등과 맞물려 소비자 신용 데이터의 불투명성이 커지고 있어, 2026년 신용 시장에 예기치 못한 충격(Unpleasant surprises)이 발생할 리스크를 배제할 수 없습니다.

코멘트: 이 기사는 단순히 대출이 늘어나는 것이 문제가 아니라, '어디서 빌리는지 알 수 없게 되는 것'이 진짜 리스크라고 지적합니다. 2008년 금융위기가 '보이지 않는 부채(서브프라임 모기지 파생상품)'에서 시작되었듯, 급증하는 사모 신용 기반의 소비자 대출이 향후 경제의 숨은 뇌관이 될 수 있음을 경고하고 있습니다.