-

[투자생각] 이자 5% 주는 상품은 널리고 널렸는데...2019.04.20 PM 03:58

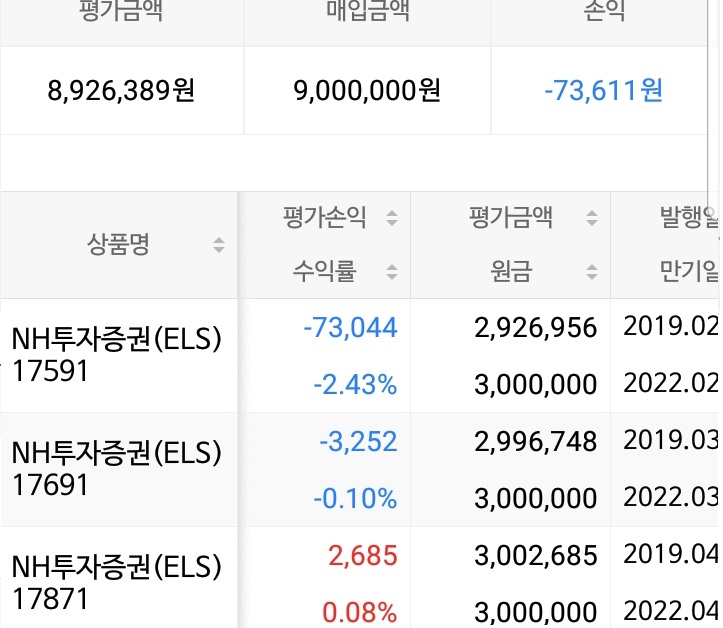

▲NH투자증권 ELS

평균 이자 5~8% 정도 준다는데 내 주변 20대들은 아무도 안하는지 모르겠다...

다 죽자살자 저축만하니 안타깝다.

▲대표적인 중위험 중수익 상품인 ELS

국민재테크 상품 별명까지 있지만 젊은 친구들에겐 전혀 아니더라.

그럼 좋으면 니나 많이해라~ 라고 다들 생각할것이다.

그래서 나는 진짜 열심히 하고 있다.

부자들은 더 열심히 한다;;

▲평가손익은 의미없다. 그냥 즉시 환매요청할떄 가격일뿐 중요한건 매입가

요번에 하나더 추가할 예정이라 다음달 부터는 매달 세후 5만원씩 받는다

1년 이면 60만원이다. 세상에 어느누가 누가 나에게 보너스 60만원을 줄까...

내가 내자신에게 보너스를 만들어 줘야지 ㅋㅋ

60만 원이면 1년에 한번은 무료로 동남아 해외여행도 할 수 있지 않을까

▲실제로 ELS는 부자들이 선호하는 금융자산 1위이다.

지난번 NH투자증권에서 이자5% 이상되고 낙인40% 상품이 나오자

누나보고 있는돈 다털어서 넣으라고 시킨 적이있다.

예상대로 경쟁이 치열해서 3분의 1은 되돌아 왔다.

부자들이 다 싹슬어간것이다.

반면

아무것도 모르는 우리 20대 친구들은 열심히 일해서 저축한 댓가로 은행에 이자2% 받고...

은행은 그돈으로 부동산 투기꾼들에게 저렴한 금리로 제공하여 돈을벌꺼고...

결론은

저축도 좋지만 최소한 20~30%만이라도 ELS 투자를 권하고싶다.

ELS 원금손실?? 세계 대공황이 와서 중국이나 미국 주식이 반토막나면

50% 손해가 발생할 것이다. 이런 경우는

100년동안 단 두번 있었다. 87년도 블랙먼데이와 하나는 기억이 안난다.

- pians

- 2019/04/20 PM 04:11

그걸 안갚고 생기는 돈을 걍 5프로 상품에 넣는게 좋을까요

아니면 걍 홈론을 빨리 갚는게 좋을까요?

- 코스닥황제

- 2019/04/20 PM 04:26

유동성이 떨어지는 자산입니다.

차익거래를 시도하기에 4% 이자는 높네요

갚는게 나을듯합니다.

- “잔업작가”

- 2019/04/20 PM 04:11

- 린스하는토끼

- 2019/04/20 PM 04:20

- Pax

- 2019/04/20 PM 04:20

즉 손실이 가능하다는 거.

저금리시대 은행이자만으론 자산불리기가 어려우니 투자상품쪽에 어느정도 자산을 넣어야 하는 건 맞습니다만 2008년 서브프라임 모기지 사태같은게 한 번 나면 손실이 크게 나죠...

그 여파로 한국증시가 잘 휘청거렸던 2012~3년까지 ELS 손절매하는 친구도 봤습니다.

뭐 6~7년 묻어뒀으면 메꿀 수 있지 않았느냐... 라고 할 순 있지만 사람 인생이 큰 돈 한번 써야 하는 일은 꼭 생기죠. 기회 비용도 무시 못하고...

여튼 투자는 어디까지나 본인의 선택입니다.

- 코스닥황제

- 2019/04/20 PM 04:25

저는 40%까지는 매우안전 하다고 보고 있습니다.